洛轴募投近80%负债率扩产,24.6亿营收测算靠谱吗

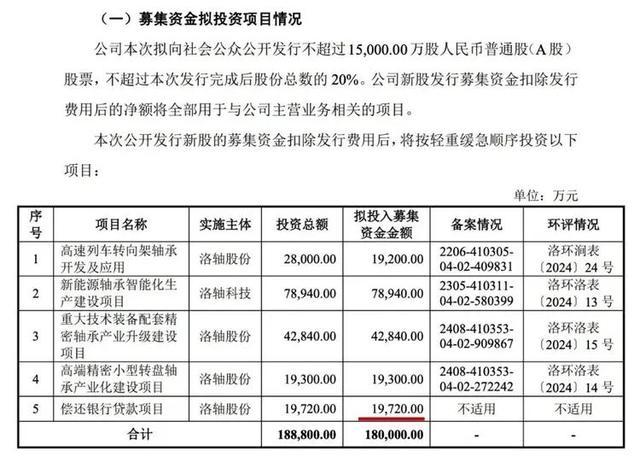

24.6亿——这是洛轴股份为四大募投项目画下的年营收增量蓝图。一个足以让公司2025年总营收(60.34亿元)直接增长40% 的数字。蓝图背后,是公司计划投入18亿元,新增985万套新能源汽车轴承、2.96万套风电轴承、7.1万套高铁轴承等一系列高端产能。

这个测算逻辑,是空中楼阁,还是确有支撑?数据本身,正在讲述一个充满矛盾的故事。

测算的基石:需求与协同性看似稳固

从市场空间和公司现状看,24.6亿的目标并非无本之木。

市场有“量”:募投项目瞄准的赛道,确实在增长。2025年,中国风电滑动轴承市场规模已达3.48亿元,机器人轴承市场规模更是高达87.3亿元,同比增长21.6%。新能源汽车与高铁轴承的国产替代,同样是明确的政策方向。

自身有“底”:洛轴股份并非行业新手。它是国内轴承行业综合营收第四的企业,在风电主轴轴承、齿轮箱轴承领域,市场占有率稳居国内前三。更重要的是,公司现有产能已经“不够用”了——2025年,其产能利用率高达102.95%,处于超负荷运转状态。

募投项目与现有技术、市场高度协同,逻辑上是为了突破产能瓶颈。

然而,一块看似稳固的基石,可能因为几道关键裂缝而动摇。下一个问题就是:在已经高度饱和的竞争里,洛轴凭什么能抢到足够多的蛋糕,来填满这些新产能?

第一道裂缝:单位投资效率与盈利能力的“双低”

对比同行,洛轴募投项目的“性价比”和“赚钱能力”数据,亮起了红灯。

最核心的新能源汽车轴承项目,计划投资7.89亿元,新增年产985万套产能。简单换算,每万套产能的投资成本约为80万元。

而它的直接竞争对手人本股份,曾披露投资10亿元可新增7500万套新能源车轴承产能,每万套产能投资成本仅约13.3万元。洛轴的单位投资成本,是竞争对手的6倍。

投资效率低下的同时,盈利能力还在滑坡。洛轴股份的汽车轴承业务毛利率,已从2023年的13.82%,一路下滑至2025年的9.98%。作为对比,人本股份同期汽车轴承的毛利率稳定在**27%-30%**左右。

这意味着,即便产能顺利开出,洛轴的产品可能面临“卖得越多,赚得越少”的窘境。

高投入、低回报的扩张,往往伴随着巨大的财务风险。这引出了下一个关键数字:公司的资产负债率。

第二道裂缝:近80%负债率下的“负重扩张”

在启动这场豪赌般的扩张前,洛轴股份自身的财务杠杆已经拉到了危险区间。

截至2025年末,公司资产负债率高达79.57%,显著高于同行业可比公司平均约50% 的水平。通常,如此高的负债率意味着公司现金流紧张,短期偿债压力巨大。

然而,在此背景下,公司IPO募资18亿元中,仍有超过40%(7.89亿元)的资金被规划用于扩产,而非优先降低负债。这种操作被市场质疑为“违背理性经营逻辑”。更现实的压力是,募投项目建成后,每年将新增超过7000万元的折旧费用。

如果新产能无法及时转化为利润,这笔巨额折旧将直接吞噬公司本就脆弱的净利润。

财务风险与市场风险交织,监管层也看到了其中的不确定性。深交所在问询函中,直指公司需补充披露产能消化的具体措施。

第三道裂缝:周期顶点与模糊的订单

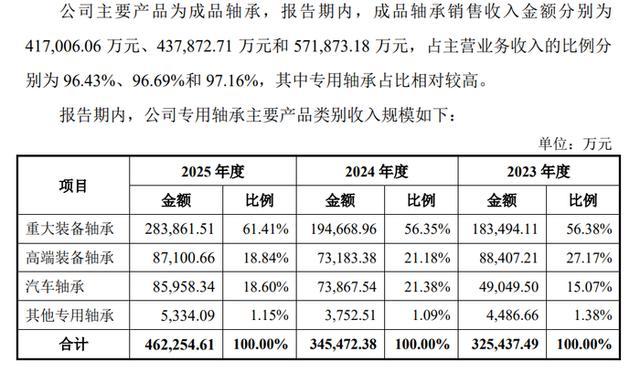

洛轴股份2025年辉煌的业绩(营收60.34亿,净利润5.29亿),很大程度上建立在风电行业“抢装潮”的周期性红利之上。其核心业务重大装备轴承(主要为风电轴承)收入占比高达61.41%。

但周期无法永续。2026年一季度,公司营收增速已从2025年的29.07%骤降至6.14%。行业数据显示,风电新增装机量正在放缓。此时逆周期大举扩产,犹如在潮水可能退去时加码造船。

尽管公司声称在手订单充足,但面对如此庞大的新增产能(如985万套新能源轴承),其披露的产能消化措施多为“加大市场开拓”等笼统表述,缺乏具体、有约束力的长期客户订单支撑。这成为测算逻辑中最脆弱的假设环节。

数据的答案:合理的蓝图,高危的赌局

综合所有数据链条,结论逐渐清晰:洛轴股份24.6亿的年营收测算,是一份具备市场基础但充满高危变量的商业计划书。

其合理性在于,它踩中了国产替代的政策风口,并试图解决自身产能不足的痛点。然而,支撑其实现的关键数据节点,几乎都处于劣势或风险之中:

竞争数据:单位投资成本和毛利率,均远逊于主要对手。

财务数据:近80%的负债率与巨额新增折旧,构成了沉重的财务枷锁。

周期数据:业绩高增长依赖的行业周期已出现放缓迹象。

订单数据:消化庞大新增产能的具体路径依然模糊。

真正的考验不在于测算逻辑本身,而在于洛轴股份能否在项目达产前,补上技术短板、拿下关键订单、有效降低成本。否则,这24.6亿的蓝图,更可能导向的结局是产能闲置、折旧侵蚀利润的财务泥潭。对于投资者而言,关注其后续每一个订单的落地、每一项毛利率的变动,远比相信一个宏伟的数字更重要。