洛轴股份闯关创业板,三大风险会影响IPO过会结果吗

洛轴股份的IPO闯关,关键不在于这三大风险“有没有”,而在于公司能否向监管证明它们“可控”。从过往案例和审核逻辑看,高负债、关联交易、股权冻结这“三座大山”是审核重点,但并非不可逾越的绝对障碍。

过会的核心博弈点,是公司对监管问询的回应质量,以及能否展示出清晰的风险改善路径。

监管审核的逻辑,是风险可控而非指标完美

从监管审核的角度来看,他们并非拿着“资产负债率必须低于XX%”的标尺一刀切。深交所的问询会穿透到风险的本质:这些问题是短期发展阶段的必然代价,还是可能危及持续经营的致命伤?

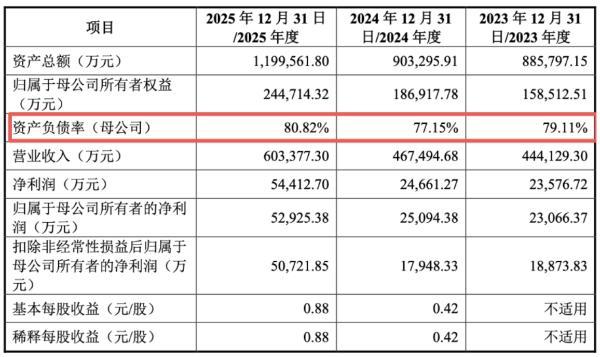

对于高负债,监管的质疑集中在合理性与偿债能力。洛轴股份2025年末资产负债率79.57%,比行业均值高出近30个百分点;44.40亿元的有息负债是货币资金的3.87倍,短期偿债存在缺口。监管会问:这么高的负债怎么来的?未来拿什么还?

公司解释为业务快速扩张期的债务融资依赖,这需要业绩高增长和募投项目前景来支撑逻辑。

对于关联交易,监管紧盯公允性与独立性。报告期三年,公司向关联方采购累计20.78亿元,其中向董事控制的济源钢铁采购占大头。监管会审查:采购价格是否偏离市场?是否存在利益输送?对单一关联方的依赖是否构成重大风险?

尽管公司称价格以市场挂牌价为基准,且2025年关联采购占比已降至11.88%,但“关联方董事+高比例采购”的组合仍是敏感点。

对于股权冻结,监管底线是控制权稳定。股东中航产投**4.995%**的股权被冻结三年,虽然不涉及控股股东,但接近5%的比例长期冻结,仍会引发对股权清晰度的担忧。监管需要确认,这一纠纷是否会蔓延、是否影响公司治理。

公司的解释与努力,能否说服监管?

站在洛轴股份自身的立场上,其答辩策略是承认问题存在,但强调其历史成因、商业合理性及积极改善。

高负债的“发展叙事”:公司将高负债与高增长绑定,解释为混改后融资渠道单一、为抢占市场进行产能扩张的阶段性结果。募资用途中,仅1.97亿元(占10.94%)用于偿还银行贷款,更多资金投向新能源轴承等项目,意在说明公司并非单纯“补窟窿”,而是为未来造血。

关联交易的“成本逻辑”:公司强调向济源钢铁采购是基于地理优势(距离仅50公里)带来的运输成本节约,定价经过多方询价比价。同时,主动披露关联采购占比从2024年的17.10% 降至2025年的11.88%,展示降低依赖度的行动。

股权冻结的“隔离声明”:公司明确该冻结源于股东自身纠纷,不涉及公司实控人,也未在董事会占据席位,力图将风险隔离在股东层面,不影响公司主体经营与控股权稳定。

过往案例表明,高负债并非IPO的绝对障碍

参考近期A股市场,类似风险企业成功过会的案例,为判断洛轴股份的命运提供了重要坐标。

双英集团在2026年4月过会时,资产负债率最高达84.31%,同样面临流动性质疑。其过会关键,是向监管证明了高负债源于产能扩张的真实资金需求,且还原票据贴现后经营现金流健康,展示了偿债能力。

绿控传动在2026年5月过会,尽管经营活动现金流持续为负,但凭借其在新能源商用车电驱动系统领域的市场领先地位,说服了监管其业绩增长的可持续性。

这些案例传递出明确的监管倾向:对于处于成长期、具备核心竞争力的制造业企业,财务指标上的“瑕疵”不是否决项,风险是否“可控、可解释、有改善预期”才是关键。监管更关注企业是否具备持续经营能力,以及募资是否用于主业发展以增强这种能力。

综合判断:过会概率较高,但非坦途

将三个维度的分析整合,可以对洛轴股份的过会前景做一个综合判断:

公司过会的概率较高,但过程不会轻松。 有利因素在于,公司作为轴承行业龙头,业绩增长显著(2025年净利润5.44亿元),募投项目符合国家产业方向,且对三大风险均进行了披露并给出了解释路径。监管审核中也有类似高负债企业过会的先例可循。

真正的考验在于上市委会议上的现场问询。监管可能会就以下问题穷追猛打:

在高负债背景下,大规模扩产新能源轴承(毛利率已从13.82%降至9.98%)的决策是否审慎?

对济源钢铁的轴承钢采购占比超65%,如何论证这不是重大依赖?备选供应商方案是否切实可行?

股东股权冻结纠纷是否有明确解决时间表?如何确保不演变为影响股权稳定的隐患?

结论是,洛轴股份的IPO闯关,是一场围绕“风险解释权”的博弈。 只要公司能拿出扎实的数据和逻辑,向监管证明这三重风险均在掌控之中,且不影响公司成为一家“业务完整、独立运营、持续盈利”的上市公司,那么“共和国长子”叩开资本市场大门的可能性,依然大于被拒之门外的风险。