明天,国内特种光纤龙头来了

5月18日,新股申购窗口再次被点燃,市场情绪却和想象里不一样——热度不靠故事撑起,而是被两家公司的硬数据直接抬上来。长进光子和龙辰科技同时登场,一个站在特种光纤上游,一个卡在薄膜电容材料核心位置,问题也随之摆出来了:当打新不再只看情绪,真正决定分歧的,到底是赛道,还是业绩

长进光子给人的冲击感,来自它不绕弯的技术路线。公司主攻掺稀土特种光纤,已经做到6kW以上高功率掺镱光纤批量生产销售,L波段掺铒光纤波长达到1627nm,主要性能指标对标国际先进水平,已经进入锐科激光、创鑫激光、杰普特这些激光器厂商的供应链

这类公司最值得注意的地方,不是概念,而是位置。它站在激光产业链最上游,做的是核心光学材料,不是终端拼装。上游材料能不能稳定量产,决定下游设备能不能降本,国产化能不能往前走,这就是它的价值

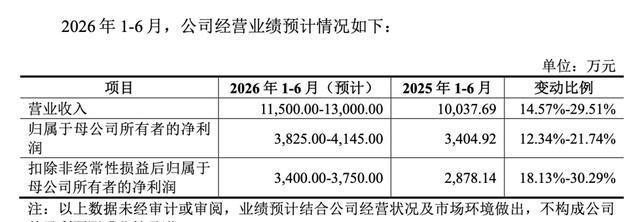

公开信息里,长进光子近几年的增长曲线并不轻。2023年营收约1.45亿元,2024年约1.92亿元,2025年约2.47亿元;归母净利润从约0.55亿元走到约0.76亿元,再到约0.96亿元。到2026年上半年,预计净利润在3825万元到4145万元之间,同比增长12.34%到21.74%

这组数据传递出的信号很清楚,业务不是短促冲高,而是持续往上走。毛利率长期维持在65%以上,这种水平在制造业里并不常见,说明它卖的不是普通材料,而是技术壁垒较高的细分产品。说白了,能把单价、性能、客户稳定性同时拿住,才配得上“国产替代”这四个字

龙辰科技的气质完全不同,但逻辑同样直接。它做的是薄膜电容器BOPP基膜和金属化膜,厚度覆盖2.7μm到12μm,终端已经落到新能源汽车、光伏、风力发电、电气化铁路、电力和家电这些场景里。看上去是材料,实则是能源电子链条上的基础件

这家公司最有分量的地方,在于它踩中了能源转型的长期需求。薄膜电容器用在新能源系统里,不显眼,却绕不开。光伏逆变器、储能设备、车载电控、风电变流,这些地方都离不开稳定的薄膜材料。基础件的价值不在喧哗,而在长期反复验证

龙辰科技近年的业绩同样有节奏。2023年营收约3.71亿元,2024年约6.04亿元,2025年约6.42亿元;归母净利润约0.43亿元、0.69亿元、0.86亿元。2026年上半年预计净利润5200万元到5400万元,同比增长5.48%到9.54%

这家公司还有一个细节值得单独看一眼,已经把锂电池复合集流体介质基膜做到了送样验证阶段。这个动作不意味着立刻放量,但意味着它没有停在原有赛道里。材料企业真正的生命力,不是守住旧客户,而是把新场景做出来

市场对这两只新股的反应,也能看出当下资金的偏好。近期新股首日表现里,4只新股首日平均涨幅达到495.83%,维通利单签盈利超过4.5万元,春光集团和长裕集团的单签收益也在4万元上下。这种环境下,新股不再只是申购动作,而是被当成风向标来观察

长进光子对应的关注点,更多落在“技术自主”四个字上。它背后有华中科技大学的科研底色,产品覆盖先进制造、光通信、测量传感、医疗健康、科学研究等领域。尤其在光通信场景里,超宽带L波段掺铒光纤能支撑400G光传输网规模化商用,这条线和全国一体化算力体系建设直接相关

龙辰科技对应的关注点,则是“新能源材料是否还有增量”。它的客户名单里有法拉电子、正泰电器、胜业电气、天正电器等企业,终端覆盖面广。基膜产能做到国内前列,市占率已经接近17%,这意味着它不是小作坊式供应,而是进入了规模化竞争阶段

不同媒体的表达虽然角度不同,但核心判断其实一致,都是把这两家公司放进“国产替代”和“产业升级”里去理解。长进光子被看作特种光纤领域的核心厂商,龙辰科技被看作能源电子薄膜材料里的代表性企业,前者强调技术壁垒,后者强调应用场景。一个走高精尖,一个走大市场,路径不同,底层逻辑都指向制造业的深水区

把这些数据放在一起,能看出几个值得记住的事实。长进光子的单签收益预期对应市场对它技术含量的定价,龙辰科技的估值则更偏稳健;前者是高端光纤国产化,后者是新能源材料放量,赛道不同,决定了想象空间的打开方式也不同。市场不会只为概念买单,真正能穿透情绪的,还是收入增长、毛利水平、客户结构和产业位置

再往深一点看,这两家公司背后其实站着同一个时代命题。一个是光通信和算力体系的底座,一个是新能源和电力系统的底座。一个负责“传得更远”,一个负责“用得更稳”

这才是制造业里最值钱的部分,不响,却硬

打新热度高的时候,最容易被忽略的,是公司是不是有持续兑现能力。长进光子的核心看点在性能指标和量产能力,龙辰科技的核心看点在产能、客户和新场景验证。前者怕技术停滞,后者怕扩产和验证节奏失配。机会一直在,关键在能不能把招股书里的字,继续写进未来的报表里

往后看,这类企业的分化只会更清楚。能把材料做成标准件的,会继续放大规模;能把标准件做成高壁垒产品的,会留住利润。市场最后记住的,从来不是热闹,而是那些把“国产化”做成现实的公司

这一轮新股里,真正有分量的不是涨幅数字,而是产业链的位置感。能站在上游,才知道下游需要什么;能守住核心材料,才知道增长从哪里来

热度会退,数据会留下,留下来的才是答案