OpenAI亏损115亿美元,未来3年大模型投资如何平衡机遇与风险?

马斯克诉OpenAI案的败诉,为这家估值可能冲击万亿美元的AI巨头扫清了IPO的最大法律障碍。但这起标志性诉讼的落幕,远非故事的终点,而是揭开了全球大模型赛道未来三年更复杂博弈的序幕。

对于投资者而言,机遇与风险从未像今天这样高度交织,理解不同利益方的视角,是做出平衡判断的关键。

从OpenAI自身的视角来看,胜诉是“轻装上阵”还是“负重前行”?

胜诉无疑为OpenAI的IPO之路铺平了道路,其“非营利基金会+营利子公司”的混合结构获得了司法背书。然而,卸下法律包袱的OpenAI,肩上扛着的却是前所未有的商业与财务压力。

一方面,其市场统治力正在松动:在美国移动市场的日活跃用户份额已从2025年1月的约69% 骤降至2026年1月的45.3%;在企业AI支出中的占比也从50%下滑至27%。另一方面,为实现技术领先而背负的巨额算力承诺,与现实的收入形成了残酷反差。

OpenAI已签署超1.4万亿美元的算力采购合同,但其2025年收入仅约200亿美元,单季度亏损高达115亿美元。为了填补资金缺口,它甚至不惜以17.5% 的“垃圾债”式高息吸引合资。因此,IPO对其而言,不仅是发展的里程碑,更是维系这场豪赌的“续命”资金。

转向它的主要竞争对手,市场格局已从“一家独大”演变为“三足鼎立”。

OpenAI的烦恼,正是对手的机会。最凶猛的挑战者Anthropic,凭借在企业级市场(尤其是代码工具)的精准打击,已在2026年第一季度实现了反超,以31.4% 的全球大模型收入份额位居第一,估值也飙升至1.2万亿美元。与此同时,国产大模型军团正在开源赛道实现“逆袭”。

在Hugging Face全球开源模型下载量TOP10中,国产模型已占据6席,凭借商用友好性和高性价比,它们正从边缘走向主流。阶跃星辰等厂商的端侧大模型,已实现百万级量产装机,并冲刺港股IPO。

这意味着,投资者的选择不再只有OpenAI,技术路线和商业生态更加多元化的竞争者,提供了差异化的投资标的。

从技术演进的视角看,投资热点正从“通用能力”转向“落地效率”。

未来三年的技术主线非常清晰:谁能以更低的成本、更高的效率解决实际问题,谁就能赢得市场。这催生了三大明确的投资机遇层:

算力基础设施层:这是确定性和壁垒最高的环节。全球云厂商资本开支持续上修,2026年预计达5270亿美元(中值测算)。投资逻辑聚焦于打破算力瓶颈的硬科技,如高端AI芯片、高带宽内存(HBM)、光模块/光芯片,以及为高功耗算力中心配套的绿色能源与液冷散热技术。

模型层:投资重点在于“轻量化”与“垂直化”。端侧-云侧协同成为主流,未来两年端侧推理占比将超过50%,为消费电子和智能汽车带来巨大市场。

同时,像德适生物这样的垂直行业模型,针对医疗影像等场景,能将研发成本降低90% 以上,商业落地路径更短、价值更明确。

应用层:核心在于AI Agent(智能体)和具身智能。AI正从“对话”走向“行动”,在软件开发、企业办公等领域替代重复性劳动。具身智能领域,“得大脑者得天下”,它石智航凭借通用具身大模型获得4.55亿美元的Pre-A轮融资,创下纪录。

从投资风险的视角审视,狂热的技术竞赛背后隐藏着四重“暗礁”。

机遇的另一面,是必须严肃对待的系统性风险。

监管政策收紧:全球监管正从“鼓励创新”转向“安全优先”。美国拟对高性能AI模型实施“上市前安全审查”;中国则构建了覆盖“备案-评估-应急处置”的全生命周期监管体系。合规成本陡增,且可能影响技术迭代速度。

技术安全与伦理风险:AI生成虚假信息的比例在一年内从18% 飙升至35%,严重污染信息生态。模型漏洞可能被恶意利用,数据隐私风险随着智能体接入核心系统而升级。这些风险一旦爆发,将引发严厉的监管反弹和公众信任危机。

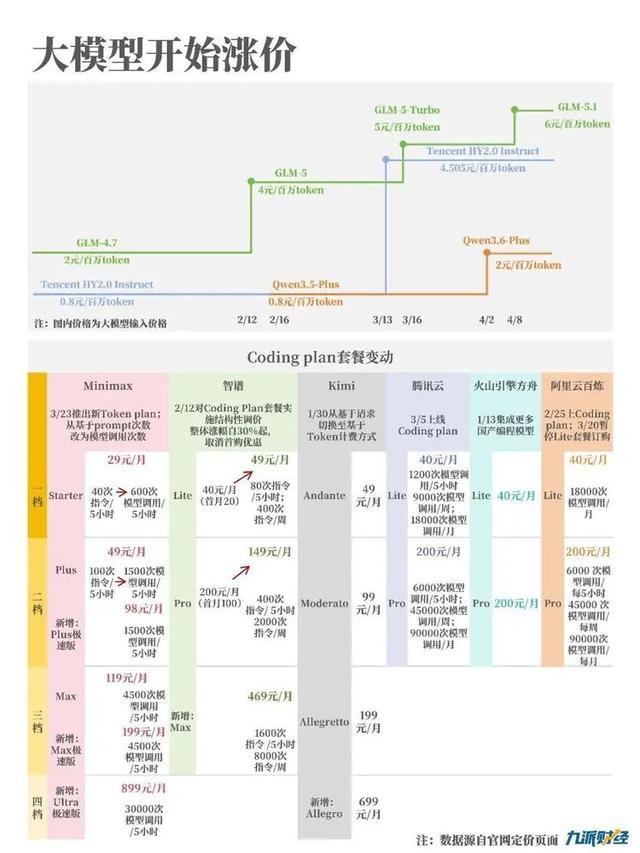

市场竞争与估值泡沫:行业经历了价格“过山车”,2024-2025年大模型API价格暴跌87%,2026年又集体涨价超400%。

同时,产业链估值出现严重断层:上游算力公司PE在35-50倍,而中游亏损的模型公司市销率(PS)超20倍,下游部分应用公司市盈率(PE)甚至超过200倍。这种背离预示着剧烈的市场出清可能到来。

宏观经济与资本环境:持续的高利率环境(如30年期美债收益率突破5%)直接压制了尚未盈利的科技成长股的估值。市场从追逐“故事”转向验证“盈利”,那些仅靠融资输血、无法展示清晰盈利路径的公司将面临巨大压力。

整合判断:在“三角博弈”中寻找确定性

综合以上多维视角,未来三年的大模型投资,实质是一场在 “技术能效比、商业落地能力、安全合规成本” 三角之间的博弈。纯粹的参数竞赛已经结束,平衡判断的关键在于:

向产业链上游和硬科技聚焦:算力基础设施(芯片、光互联、绿色能源)的盈利确定性和技术壁垒最高,是穿越周期的压舱石。同时,国产算力替代因供应链安全逻辑,提供了结构性机会。

以“落地能力”和“盈利验证”为筛子:无论是模型还是应用,投资应优先选择那些已在垂直行业(如医疗、金融、制造)形成付费客户闭环、能清晰量化降本增效价值的公司。红杉中国、启明创投等顶级风投已将早期投资重点转向此类硬核科技。

将“合规成本”纳入估值模型:不能再将监管视为遥远的外部变量。投资需评估企业应对中美欧不同监管体系的能力,合规优势本身正在成为新的竞争壁垒。

警惕高估值下的流动性风险:对于估值严重依赖远期预期的中下游公司,需警惕高利率环境下融资渠道收紧带来的“戴维斯双杀”。在泡沫与价值共存的市场上,业绩的实质性兑现是唯一的试金石。

因此,平衡之道不在于在机遇和风险间二选一,而在于识别出那些能够以更高效率、更可控成本将技术转化为稳定现金流的企业。未来三年的赢家,很可能不是最炫酷的模型创造者,而是最懂产业、最能平衡创新与可持续的商业实干家。