迈瑞医疗IPO:龙头光环褪色,多重质疑压顶,A+H之路何去何从?

作为国内医疗器械行业当之无愧的龙头企业,迈瑞医疗(300760.sz)曾凭借A股上市后的持续高增长,斩获“医械茅”的市场美誉,市值一度站稳4000亿元关口,成为中国医械企业走向全球的标杆性存在。

然而,迈瑞医疗这场看似顺理成章的港股IPO之旅,却从启动之初便争议缠身,最终在2026年5月陷入前所未有的僵局。首轮港股招股书届满6个月自动失效,公司仅隔一天便火速二次递表闯关。与此同时,中国证监会下发境外发行上市备案六大合规问询,直指其数据安全、境外投资、股权合规等核心软肋。

更致命的是,迈瑞医疗在2025年度交出A股上市以来首份“营利双降”的成绩单,国内业务断崖式下滑,叠加核心员工持股平台权益纠纷发酵,市场质疑声浪彻底压过了“全球化布局”的融资说辞。

从备受期待的资本盛事,到处处碰壁的争议事件,迈瑞医疗港股IPO的遇阻,绝非单一因素导致的偶然结果,而是公司长期以来业绩增长见顶、研发创新乏力、国际化虚火旺盛、合规风控缺位、资本运作导向过重等多重隐患的集中爆发。

当下在港股市场愈发理性、医械行业监管持续趋严、国内集采常态化挤压利润的大背景下,迈瑞医疗试图通过港股IPO讲出新的资本故事,却被市场逐一戳破光环背后的软肋。

业绩首现“营利双降”,增长神话破灭,国内市场崩盘式下滑

迈瑞医疗自2018年10月A股IPO上市以来,连续多年保持营收、净利润双增长的稳健态势,即便在疫情期间医疗设备需求波动、行业集采逐步推进的背景下,依旧维持着两位数的业绩增速,成为资本市场公认的绩优龙头。但这份持续近7年的增长神话,在2025年彻底破灭,也成为其港股IPO最核心、最致命的质疑起点。

根据迈瑞医疗更新后的港股招股书及A股财报数据显示,2025年公司实现营业收入332.82亿元,同比大幅下滑9.38%;归母净利润仅81.36亿元,同比暴跌30.28%,不仅营收规模出现上市以来首次负增长,净利润降幅更是远超市场预期,盈利水平大幅缩水。

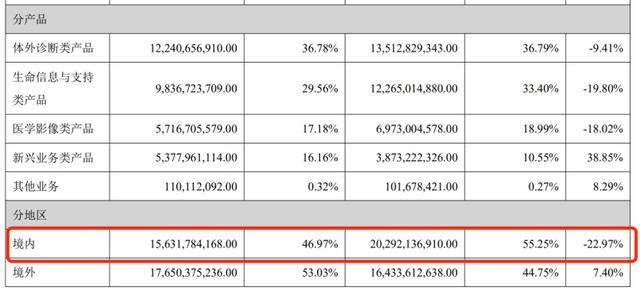

拆分业务结构来看,拖累公司业绩的核心因素是国内业务的崩盘式下滑:2025年迈瑞医疗国内业务收入156.32亿元,同比暴跌22.97%,近乎四分之一的国内市场营收凭空消失;而看似撑起门面的海外业务,实现收入176.50亿元,同比仅增长7.40%,即便海外营收占比首次突破50%达到53%,也完全无法抵消国内业务的巨幅下滑,最终导致整体业绩大幅承压。

深入剖析业绩下滑的底层原因,三大核心痛点直指迈瑞医疗长期依赖的发展模式已走到尽头。其一,国内医械集采常态化的致命冲击,作为公司核心业务的体外诊断(IVD)、生命信息与支持设备,均被纳入多轮国家级、省级集采范围,产品中标价格大幅下调,直接压缩利润空间。

其中,IVD业务作为迈瑞医疗的营收支柱,生化诊断、化学发光等核心产品集采降价幅度普遍超过40%,即便以价换量提升市占率,也难以弥补价格下滑带来的营收损失;生命信息与支持类的监护仪、呼吸机等产品,在疫情后需求回落叠加集采降价,销量与单价双双下滑,成为国内业务下滑的重灾区。

同时,国内市场需求饱和与下游支付压力加剧,国内公立医院设备更新需求逐步见顶,基层医疗市场渗透已接近瓶颈,叠加医保控费持续收紧,医疗机构采购预算收紧,迈瑞医疗传统中低端产品的增长空间彻底关闭。

港股市场向来重视业绩的持续性与成长性,尤其是医疗板块,盈利下滑直接意味着估值逻辑的崩塌。迈瑞医疗在港股IPO关键窗口期交出这份惨淡成绩单,彻底打破了市场对其“稳健龙头”的预期,也让外界质疑公司早已陷入增长瓶颈,港股IPO并非为了全球化扩张,而是为了掩盖国内业务衰退的事实,寻找新的资本接盘方。

监管六问直击软肋,合规风险全面暴露,IPO闯关合法性存疑

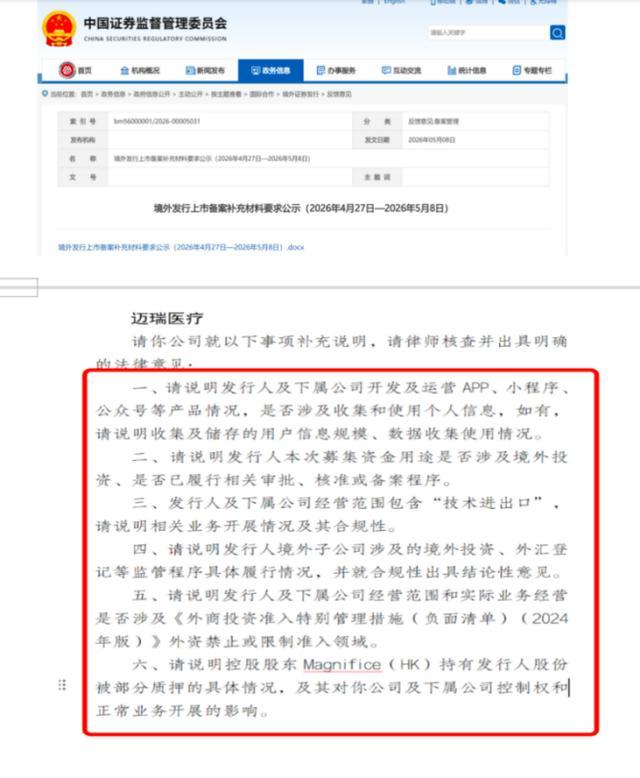

2026年5月8日,就在迈瑞医疗港股招股书失效前夕,证监会向公司下发《境外发行上市备案补充材料要求》,一口气提出六大核心合规问询,要求律师全面核查并出具明确法律意见,问询内容直指迈瑞医疗全球化运营、资本运作、业务开展中的核心合规隐患,成为其港股IPO路上的最大拦路虎,也让市场合规质疑进一步升级。

证监会的六大问询涵盖数据合规、募资用途、进出口业务、境外投资、外资准入、股权质押六大关键领域,每一项都直击公司运营核心。

其一,数据合规风险,要求核查公司医疗数据收集、存储、传输、使用的全流程合规性,尤其是海外业务涉及的跨境数据流转,是否符合国内《数据安全法》《个人信息保护法》及欧盟GDPR、美国数据隐私法规,医疗数据作为敏感核心数据,一旦合规存在漏洞,不仅面临巨额罚款,更可能直接叫停海外业务;

其二,募资用途合规性,要求说明本次港股IPO募集资金是否涉及境外投资、境外并购,是否已履行国内境外投资审批、备案程序,杜绝资金违规外流;其三,进出口业务合规性,核查公司技术进出口、产品进出口业务的资质合规、报关合规,是否存在违规进出口、逃避监管的情况;

其四,境外投资合规,核查公司过往境外子公司设立、海外资产收购的审批流程,是否存在未备案境外投资行为;其五,外资准入合规,核查公司业务是否涉及外资准入限制领域,股权结构是否符合外资准入要求;其六,股权质押合规,核查公司股东股权质押情况,是否存在股权权属纠纷、质押风险。

除了证监会的六大合规问询,迈瑞医疗还深陷核心员工持股平台权益纠纷,进一步暴露公司内控与股权合规漏洞。

2026年4月,迈瑞医疗与四名前核心骨干的持股平台睿和投资、睿嘉管理的权益分配纠纷进入民事诉讼阶段,这四名前骨干均为公司早期技术研发、市场开拓的核心人员,持股平台纠纷直接牵扯公司股权权属、员工激励机制的合规性。

市场有质疑迈瑞医疗在港股IPO前夕爆发核心股权纠纷,说明公司内部治理存在严重漏洞,股权结构稳定性存疑,而股权稳定是港股上市的核心前提,此类纠纷若无法妥善解决,将直接影响IPO审核进程。

此外,迈瑞医疗海外业务的合规隐患同样不容忽视。欧盟MDR认证升级、美国FDA监管趋严,全球医械行业合规门槛持续提高,而迈瑞医疗海外业务主要集中在东南亚、拉美、非洲等发展中国家,欧美高端市场的合规认证覆盖率较低,部分海外产品存在认证过期、合规不达标的风险。

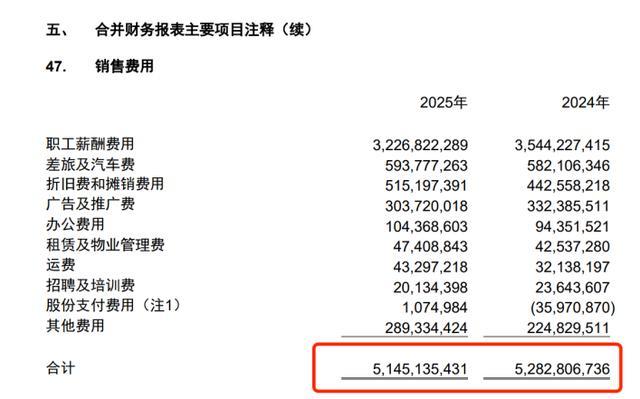

同时,医械行业普遍存在的商业合规风险,也被市场重点关注。迈瑞医疗销售费用长期居高不下,2025年销售费用超51.45亿元,占营收比例接超过15%,其中除了职工薪酬占比最大之外,差旅及汽车费达到了5.94亿元,市场推广费达到了3.04亿元。

对于港股IPO而言,合规是不可逾越的红线。港交所与内地证监会对境外上市企业的合规核查日趋严格,迈瑞医疗在六大问询未完全落地、股权纠纷未解决的情况下,执意火速二次递表,不仅显得急于求成,更让市场质疑公司是否存在未披露的重大合规风险,急于通过港股IPO完成资本运作,规避后续合规处罚带来的影响。

高投入低产出,核心部件卡脖子,高端突破遥遥无期

迈瑞医疗在港股IPO招股书中,反复强调“研发创新驱动”,将募集资金的核心投向定为高端产品研发,试图以“技术龙头”的形象打动港股投资者。

但从研发投入、研发成果、核心技术壁垒来看,迈瑞医疗的研发实力始终处于“高投入、低产出、弱创新”的尴尬境地,所谓的研发创新,更像是掩盖核心技术短板的“表面功夫”,研发“伪创新”成为市场质疑的第三大核心焦点。

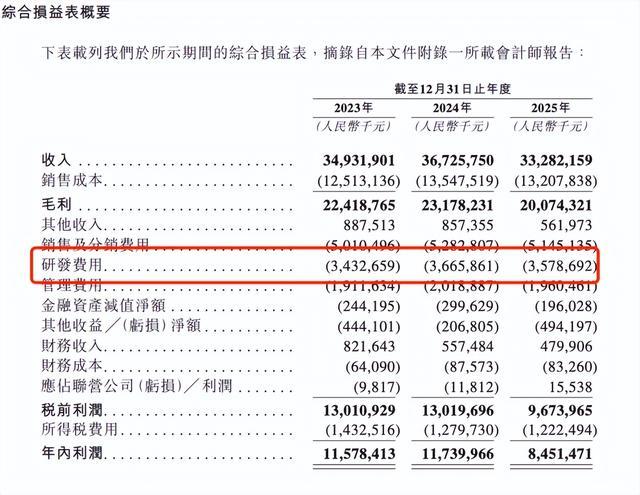

从研发投入数据来看,迈瑞医疗研发费用看似可观,2023-2025年研发投入分别为34.33亿元、36.66亿元、35.79亿元,在国内医械企业中处于中上游水平,但与国际医械巨头相比,差距堪称云泥之别。

飞利浦、西门子医疗、雅培等全球龙头,研发费用率常年维持在15%-20%,且研发投入绝对额大幅超越迈瑞医疗,即便与国内高端医械龙头联影医疗相比,迈瑞医疗的研发投入效率也大幅落后。联影医疗研发费用率常年超15%,核心研发资源集中于高端CT、核磁、PET-CT等大型影像设备,而迈瑞医疗的研发投入大量分散在中低端产品升级、工艺优化上,真正用于核心技术突破的资金占比极低。

更值得警惕的是,迈瑞医疗存在研发费用资本化调节利润的嫌疑。公司将部分研发项目支出资本化,减少当期费用支出,从而美化利润表,2025年研发资本化金额占研发总投入的比例接近15%,远高于行业平均水平。若将资本化研发费用全部费用化处理,公司2025年净利润将进一步下滑,盈利表现将更加惨淡,这种财务处理方式,也让市场质疑其研发投入的真实性与含金量。

从研发成果与核心技术来看,迈瑞医疗始终未能摆脱核心部件“卡脖子”、高端产品无突破的致命短板。公司三大核心业务板块,均存在核心零部件依赖进口的问题:生命信息与支持业务的高端监护仪传感器、体外诊断业务的化学发光底物、医学影像业务的超声探头、CT球管、MRI磁体、高端芯片等核心部件,90%以上依赖从日本、美国、欧洲进口。

港交所在IPO问询中也直接发问,高端产品核心部件依赖进口是否存在供应链断供风险,核心技术自主可控性如何,这一问题直接戳中迈瑞医疗研发的最大软肋。在高端产品市场,迈瑞医疗的市场份额几乎可以忽略不计。

国内高端CT、核磁、放疗设备等市场,90%以上被飞利浦、西门子、佳能等海外巨头垄断,联影医疗凭借自主研发逐步实现突破,市占率快速提升至15%以上,而迈瑞医疗的高端影像产品始终未能进入国内三甲医院核心采购清单;体外诊断领域,高端生化免疫流水线、分子诊断设备,依旧被雅培、罗氏、丹纳赫垄断,迈瑞医疗仅能在中低端基层市场占据份额。

与此同时,迈瑞医疗重营销、轻研发的特征极为明显,2025年销售费用超51.45亿元,大幅远超研发费用,公司将大量资源投入渠道建设、市场推广,而非核心技术研发,导致产品同质化严重,缺乏核心技术壁垒,只能陷入价格战的内卷。

港股投资者对科技型、医械类企业的核心技术要求极高,研发实力是估值的核心支撑。迈瑞医疗看似亮眼的研发投入,实则缺乏核心成果,高端突破遥遥无期。

港股估值与流动性陷阱,高估值脱离基本面

迈瑞医疗港股IPO首先面临的是估值定价脱离基本面,港股流动性低迷,高估值无法获得市场认可,破发风险高悬。作为A股千亿市值龙头,迈瑞医疗试图将A股的高估值溢价复制到港股,但港股市场的估值逻辑、投资者结构、流动性水平与A股截然不同,高估值诉求与港股市场现实形成尖锐矛盾。

港股医械板块整体处于估值洼地,估值水平远低于A股。港股市场机构投资者占比超80%,投资风格极度理性,重视业绩成长性与盈利确定性,对医械企业的估值普遍偏低。

截至2026年5月,港股医械板块平均市盈率仅15-20倍,微创医疗、康基医疗等头部企业市盈率不足15倍,而迈瑞医疗A股市盈率常年维持在30-35倍,即便2025年业绩下滑,A股市盈率仍超28倍。迈瑞医疗试图以25-30倍市盈率发行港股,远高于港股医械板块平均估值,完全脱离行业估值体系,港股投资者根本不买账。

港股流动性持续低迷,医械股交投清淡,破发率居高不下。近年来港股市场整体成交量萎缩,小盘股流动性枯竭,即便是大盘医械股,日均成交额也仅数千万元,远低于A股。2024-2026年,港股医械企业IPO破发率超70%,多数企业上市后股价持续阴跌,市值大幅缩水。

迈瑞医疗作为拟募资超百亿的大盘IPO,即便成功上市,也将面临流动性不足的问题,股价缺乏支撑,破发风险极大。再者,业绩下滑直接击碎高估值逻辑。港股估值核心依托业绩成长性,迈瑞医疗2025年营利双降,2026年一季度业绩依旧未见回暖,营收、净利润持续下滑,未来业绩预期极度悲观。

在业绩下滑的背景下,公司仍坚持高估值发行,相当于让港股投资者为其衰退的业绩买单,估值与基本面严重背离,市场质疑其估值定价过于贪婪,完全不顾及港股市场实际,只为最大化募资,忽视投资者利益。

此外,港股与A股的估值差,还将引发跨市场套利风险,A股投资者可能抛售股票转战港股,进一步压制A股股价,形成“港股IPO拖累A股市值”的恶性循环,这也是A股投资者对其港股IPO普遍反对的核心原因。

在行业从高速增长转向高质量发展、从中低端内卷转向高端突破、从国内市场转向全球竞争的关键阶段,单纯依靠资本运作、渠道优势的发展模式早已过时,核心技术、创新能力、合规运营才是企业立足的根本。

迈瑞医疗曾是医械行业的骄傲,但其港股IPO遇阻也给整个行业敲响了警钟。资本光环终究无法掩盖发展短板,唯有脚踏实地攻克核心技术、扎实推进产业升级、理性布局全球市场,才能真正实现从“国内龙头”到“全球巨头”的跨越。《新财闻网》将持续关注迈瑞医疗港股IPO后续进展。