5张图,完整讲透了澜起科技的「前世今生」

先上图

这5张信息图完整构建了澜起科技的「身份定位→发展历程→产业卡位→优劣势→投资逻辑」全认知闭环,是一份把复杂半导体产业逻辑讲透的极简行业报告。下面逐张拆解核心信息与深层逻辑:

一、核心定位:AI算力时代的「内存翻译官」

这张图用4个维度,一句话讲清了澜起科技的核心价值——它不造CPU、不造内存,却是AI算力链条上不可替代的「刚需桥梁」。

维度 核心信息 深层产业逻辑

它做什么 内存接口芯片,CPU和内存之间的「翻译官」,让数据高速稳定流动 这是CPU与内存之间的必经物理通道,没有它,再强的CPU和内存都无法发挥性能,是算力体系的「咽喉要道」

它为什么有名 DDR5国际标准制定者,JEDEC董事会唯一中国芯片企业,牵头制定RCD/MDB/CKD国际标准 从「技术跟随者」变成「规则制定者」,掌握了行业的最高话语权,这是中国半导体企业极少能拿到的行业地位

它为什么特殊 AI算力刚需,AI服务器存储用量是普通服务器的4-5倍,内存接口芯片不可或缺 AI大模型训练/推理需要海量数据吞吐,直接放大了内存接口芯片的需求,它是AI算力爆发的核心受益环节

现在为什么被关注 2025年业绩爆发,营收54.56亿(+49.9%),净利22.36亿(+58.4%),创历史新高 业绩增长直接验证了AI算力+DDR5升级的双重红利,盈利能力在半导体行业中属于顶尖水平

一句话总结:澜起科技的护城河,不是它造不造芯片,而是它造的芯片,是AI算力链条上不可替代的「桥」。

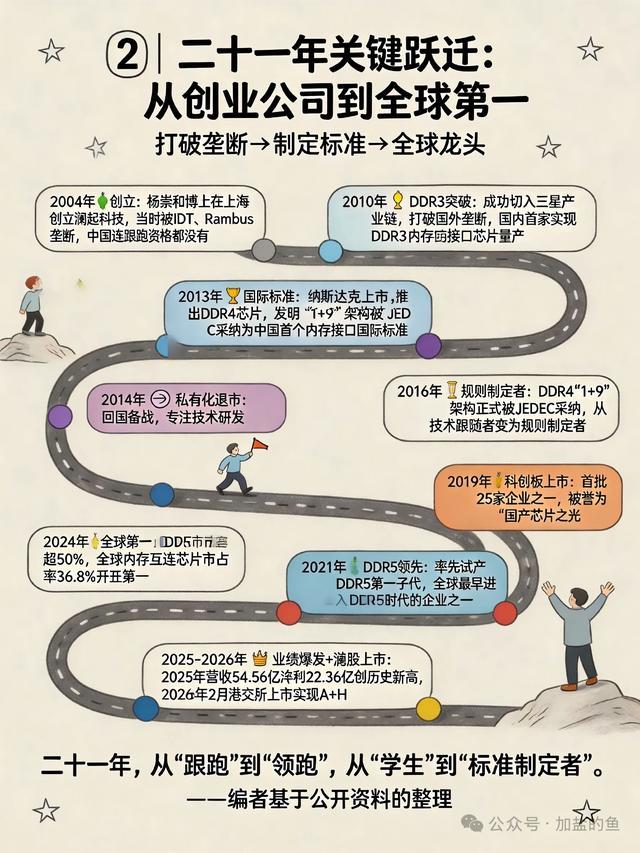

二、发展历程:21年从「跟跑」到「领跑」的逆袭路

这张时间轴,完整讲透了澜起科技21年的关键跃迁,核心路径是:打破垄断→制定标准→全球龙头。

时间节点 关键事件 里程碑意义

2004年 上海创立,当时被IDT、Rambus垄断,中国连跟跑资格都没有 创业起点,在被国外巨头完全垄断的赛道里从零起步

2010年 DDR3突破,成功切入三星产业链,国内首家实现DDR3内存接口芯片量产 第一次打破国外垄断,拿到了进入全球巨头供应链的门票

2013年 纳斯达克上市,推出DDR4芯片,发明「T+9」架构被JEDEC采纳 中国首个内存接口国际标准诞生,从「打破垄断」向「制定标准」跨越

2014年 私有化退市,回国备战,专注技术研发 战略重心回归国内,为后续科创板上市和技术突破埋下伏笔

2016年 DDR4「1+9」架构正式被JEDEC采纳 彻底从「技术跟随者」变为「规则制定者」,掌握行业话语权

2019年 科创板上市,首批25家企业之一,被誉为「国产芯片之光」 登陆国内资本市场,获得了更贴合的融资与产业环境

2021年 DDR5领先,率先试产DDR5第一子代,全球最早进入DDR5时代的企业之一 提前卡位下一代技术,为后续业绩爆发拿到了先发优势

2024年 全球第一,DDR5市占率超50%,全球内存互连芯片市占率36.8%,开全球第一 正式登顶行业龙头,成为全球内存互连芯片领域的绝对领导者

2025-2026年 业绩爆发+港股上市,2025年营收净利创历史新高,2026年2月港交所上市实现A+H 业绩兑现+资本平台升级,完成了从创业公司到全球龙头的全路径闭环

一句话总结:21年的历程,是中国半导体企业从「学生」到「标准制定者」的教科书级逆袭。

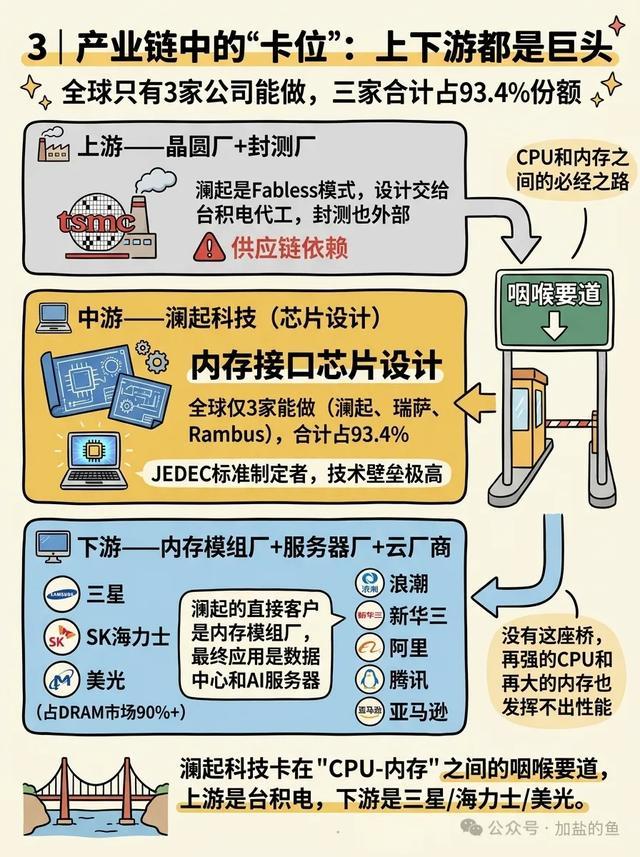

三、产业卡位:卡在「咽喉要道」,上下游全是巨头

这张图用产业链视角,讲清了澜起科技的核心卡位——它卡在CPU与内存之间的咽喉要道,全球仅3家企业能做这个生意,是典型的寡头垄断赛道。

1. 中游:绝对的行业壁垒

• 全球仅3家企业能做内存接口芯片:澜起、瑞萨、Rambus,三家合计占全球93.4%的市场份额,是典型的「赢者通吃」寡头市场。

• 澜起是JEDEC标准的制定者,技术壁垒极高,新玩家几乎没有入场机会。

2. 上下游生态:全是行业巨头

产业链环节 核心玩家 关键信息

上游 台积电(晶圆代工)+ 外部封测厂 澜起是Fabless模式(无晶圆厂),设计好的芯片交给台积电代工,核心风险是供应链依赖,地缘政治可能带来波动

下游 内存模组厂(三星、SK海力士、美光,占全球DRAM市场90%+)+ 服务器厂(浪潮、新华三)+ 云厂商(阿里、腾讯、亚马逊) 直接客户是全球三大内存巨头,最终应用是数据中心和AI服务器,客户集中度高,但也代表它的产品得到了全球顶级厂商的认可

一句话总结:澜起科技的位置,是「CPU-内存」之间的必经之路,没有这座桥,再强的CPU和内存都发挥不出性能,是整个算力体系里的「命门」环节。

四、优劣势天平:好公司,但不是没有硬伤

这张图用天平形式,客观拆解了澜起科技的护城河与潜在风险,它的优势足够宽,但短板也足够明显。

✅ 核心优势(护城河)

1. 标准制定权:JEDEC董事会唯一中国芯片企业,牵头制定DDR5三项国际标准,掌握行业最高话语权。

2. 技术迭代快:从DDR2到DDR5完整布局,第三代DDR5收入已超过第二代,技术节奏始终领先行业。

3. 市场份额第一:全球内存互连芯片市占率36.8%,DDR5细分领域市占率超50%,绝对龙头地位稳固。

4. 盈利能力极强:毛利率62.2%,净利率41%,不靠低价抢市场,靠技术溢价赚钱,盈利水平在半导体行业属于顶尖梯队。

5. 产品矩阵全:覆盖内存接口、模组配套、PCIe Retimer、MXC、时钟芯片,从单一产品向平台化延伸。

❌ 核心短板(风险点)

1. 客户集中度高:前五大客户占营收76.8%,最大客户占比28.1%,单一客户波动会直接影响业绩。

2. 供应链依赖:全部晶圆代工依赖台积电,地缘政治风险会直接影响产能与交付。

3. 产品线集中:互连类芯片占收入94%+,内存接口芯片占90%+,业务过于集中,抗周期能力弱。

4. 细分赛道落后:PCIe 5.0 Retimer仅占10.9%的市场份额,远落后于Astera Labs,新业务拓展不及预期。

5. 股东减持:2025年股东持续减持,合计超14亿元,资本市场信心有一定波动。

一句话总结:澜起科技是一家「护城河足够宽,但压力点也足够明确」的公司,护城河决定了它为什么是第一,压力点决定了它为什么需要持续奔跑。

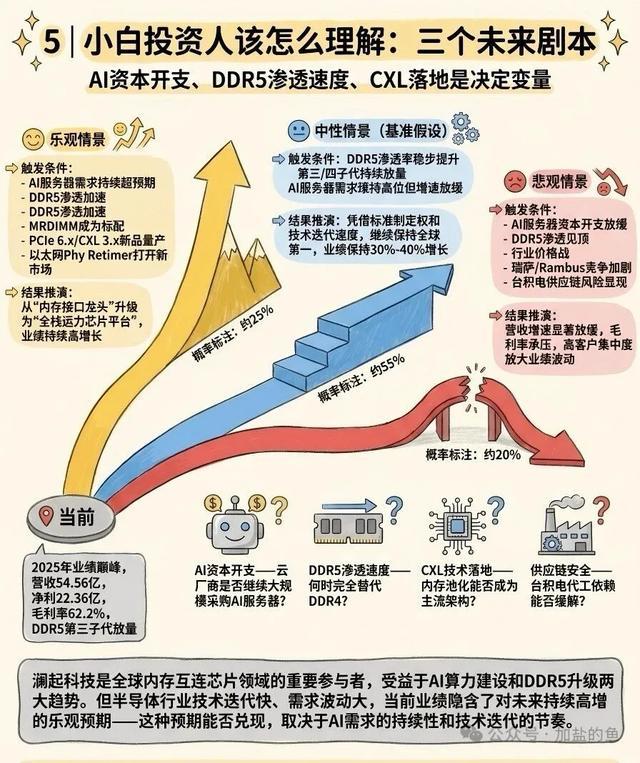

五、投资逻辑:三个未来剧本,小白也能看懂

这张图用「情景分析法」,把澜起科技的未来投资逻辑拆成了三个剧本,核心决定变量是AI资本开支持续性、DDR5渗透速度、CXL技术落地节奏。

乐观情景(概率约25%)

• 触发条件:AI服务器需求持续超预期、DDR5渗透加速、MRDIMM成为标配、PCIe 6.x/CXL 3.x新品量产、以太网Phy Retimer打开新市场。

• 结果推演:从「内存接口龙头」升级为「全栈运力芯片平台」,业绩持续高增长。

中性情景(基准假设,概率约55%)

• 触发条件:DDR5渗透率稳步提升、第三/四代产品持续放量、AI服务器需求维持高位但增速放缓。

• 结果推演:凭借标准制定权和技术迭代速度,继续保持全球第一,业绩维持30%-40%的增长,是最可能发生的基准情况。

悲观情景(概率约20%)

• 触发条件:AI资本开支持续放缓、DDR5渗透见顶、行业价格战加剧、瑞萨/Rambus竞争加剧、台积电供应链风险显现。

• 结果推演:营收增速显著放缓,毛利率承压,高客户集中度放大业绩波动。

一句话总结:澜起科技的业绩,已经隐含了对未来持续高增长的乐观预期,这个预期能不能兑现,核心看AI需求的持续性和技术迭代的节奏。

• 它是全球内存互连芯片的绝对龙头,是AI算力时代的核心受益标的;

• 它有极宽的护城河(标准制定权、技术壁垒、市场份额),也有明确的风险点(供应链依赖、客户集中、业务单一);

• 它的未来,绑定了AI算力建设和DDR5升级两大核心趋势,是半导体国产替代里,少数已经实现「全球领先」的中国企业。