天赐材料净利暴增10倍,为何海外产能和固态电池未贡献业绩

天赐材料一季度净利暴增10倍,但海外建厂和固态电池这两件事,目前对业绩基本没有贡献。

这16.54亿元的利润,几乎全部来自国内电解液产业链的量价齐升。你想知道的北美、欧洲产能和固态电池,短期看都是“美好的长期故事”,一季度财报里并没有它们的位置。

下面我们把这三件事拆开看。

净利暴增10倍,核心就三个字:六氟磷酸锂

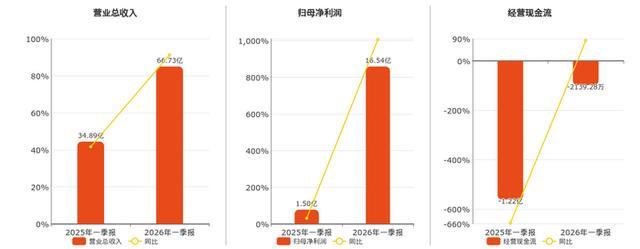

天赐材料一季度营收66.73亿元,同比增长91%,归母净利润16.54亿元,同比增长1006%。一个季度赚的钱,超过了2025年全年。

驱动这个业绩的,是两个字:价差。

六氟磷酸锂是电解液的核心原料。2025年7月,它的市场价是4.7万元/吨,到2026年一季度,涨到了13万元/吨,涨幅176%。天赐材料的六氟磷酸锂自给率超过90%,意味着涨价带来的成本压力它几乎没有,涨价的利润它拿走了绝大部分。

研报测算,一季度六氟磷酸锂单吨利润约3万元,贡献了电解液板块一半以上的利润。

电解液本身的利润也翻了数倍。一季度出货量约20万吨,同比增加40%,单吨利润从去年同期的不足1000元,拉到了7000到7500元。这背后的逻辑是:上游碳酸锂一季度均价15万元/吨,比去年同期翻倍,带动全产业链价格上行,而天赐通过自供六氟磷酸锂、添加剂,把成本压住了。

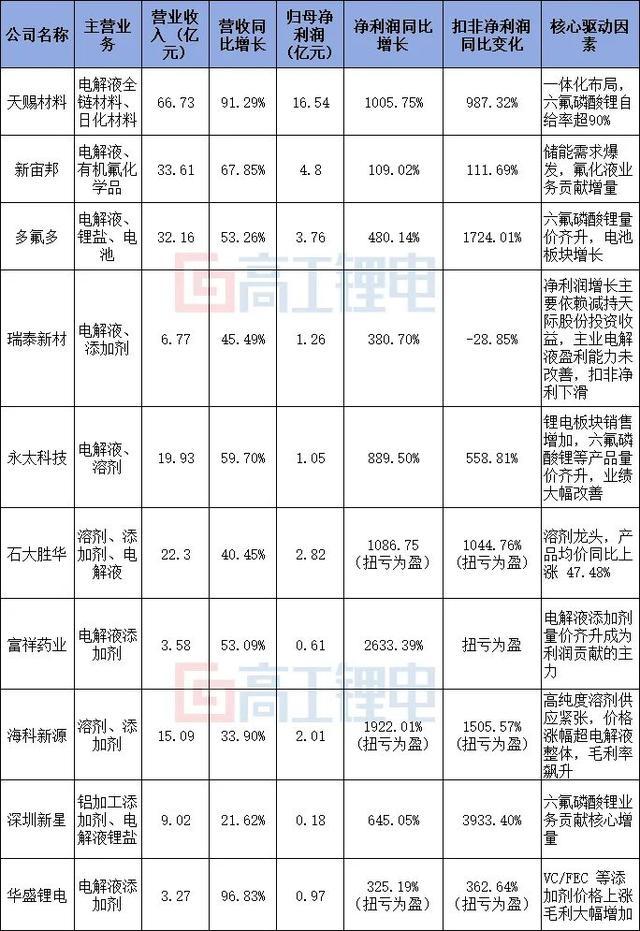

你可能想问,竞争对手难道不能也涨价吗?能,但他们的成本也在涨。行业经过2023到2024年的价格战,中小产能出清,CR3集中度超过70%。天赐材料全球市占率超过30%,六氟磷酸锂自给率同行平均达不到这个水平。

价格涨了,它的毛利率从19.2%跳到38.65%,净利率从4.2%跳到24.68%。这不是简单的风口上的猪,是风口上的鹰——它自己就是风的一部分。

海外产能,目前是“建设ing”的状态

北美、欧洲、摩洛哥三个项目,一季度都没有贡献实质业绩。

欧洲OEM工厂2023年量产,是通过德国朗盛Saltigo代工的模式切入市场,产能规模未公开,主要是配合大众、宝马等客户做就近供应。北美德州基地20万吨电解液项目,2025年11月才动工;摩洛哥15万吨一体化项目,2026年2月刚开工。两个基地都还在建设期。

2025年全年,天赐材料海外收入6.34亿元,占总营收3.8%;2026年一季度,海外占比预计仍维持在4%左右。对比同行新宙邦,海外收入占比17%、毛利率40%以上,天赐的海外业务还很小。

海外产能的真正价值在于三个字:避关税。逆全球化背景下,在北美和摩洛哥建厂,相当于拿到了“本地户口”,可以绕开贸易壁垒,同时缩短供应链长度。公司港股IPO募资60%会投向摩洛哥项目,20%用于海外产能拓展。但这一切,都需要等到工厂建完、产线跑通。

固态电池,卡位但未量产

硫化物固态电解质,是天赐材料押注的下一代技术路线。

目前的进度是:公斤级中试送样阶段,正在配合下游客户做材料验证;百吨级硫化锂及固态电解质中试产线,计划2026年三季度投产。注意,这是“中试”,不是量产。公司在互动平台明确表示,固态电池电解质尚未量产。

客观上说,这个进度在行业里属于第一梯队。宁德时代、比亚迪、国轩高科等电池厂的固态电池量产目标都定在2027年前后,天赐作为上游材料商,节奏基本同步。公司累计申请专利超1300项,在硫化物路线上采用液相反应法,在水分控制和循环效率上有一点优势。

但本质上,这是一个面向2027年之后的技术卡位。对当前的业绩、股价、估值,都没有实际支撑。它背后的逻辑是:如果未来电池从液态电解液转向固态电解质,天赐必须保证自己有饭吃。

总结一下:天赐材料一季度净利暴增的核心驱动,是自己在电解液产业链上的纵向一体化优势,在行业周期反转时被放大。海外产能和固态电池,是未来3到5年打开天花板的两条路,但眼下都还没到收获期。