年亏13.42亿,曦智科技为何获20家机构扎堆入股

从技术壁垒的角度看,曦智已经拿到全球独有的商业化先发优势。

作为全球首家实现光电混合算力大规模部署的独立供应商,曦智科技累计持有410项专利组合,超过半数的专利同时覆盖光互连与光计算两大领域,还主导制定了13项行业标准,核心的光子矩阵计算、片上光网络、片间光网络三大技术,直接覆盖了AI算力从计算到跨节点传输的全链条痛点。

2025年它在中国Scale-up光互连市场的独立供应商中以88.3%的份额排名第一,光跃超节点在训练DeepSeek V3 671B大模型时,传输延迟较传统电交换方案降低90%以上,光计算芯片连续两年全球累计出货量第一,目前已落地3个千卡GPU集群,完成了DeepSeek、Kimi、GLM等主流大模型的适配,商业化进度大幅领先全球所有同赛道创业公司。

从行业增长的维度来看,机构本质上是押注整个光电融合算力的万亿级赛道红利。

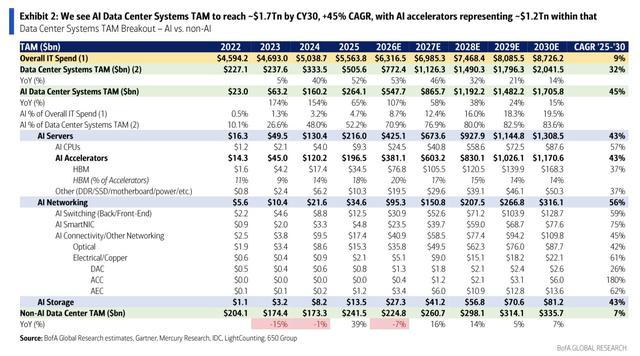

美银数据显示,2025-2030年全球AI数据中心系统市场复合年增长率高达45%,2030年整体规模将达到1.7万亿美元,传统电子芯片的功耗墙、内存墙已经很难跟上大模型参数量指数级增长的需求,光的物理传输特性天然是破局方案。

麦肯锡预测,2030年全球光计算市场规模将突破2000亿美元,光子计算将分流30%的AI算力市场,CPO在AI数据中心光模块中的渗透率将从2026年的0.5%攀升至2030年的35%。

目前光计算芯片在中国AI推理芯片市场的渗透率还不足0.5%,行业普遍判断未来5年光芯片将占据数据中心30%-50%的份额,整个赛道站在从0到1爆发的起点,存在上百倍的增长空间。

站在质疑方的立场,这套高估值高亏损的逻辑一直存在巨大争议。

反对者的核心论据非常明确:2025年曦智科技全年总营收仅1.06亿元,光互连贡献了八成收入,光计算收入仅2020万元,全年研发投入4.79亿元占营收的比例高达450%,年净亏损13.42亿元,和已经进入规模化盈利期的传统AI芯片企业差距明显。

寒武纪2026年一季度单季营收就达到28.85亿元,净利润10.13亿元,当前市值约8000亿元,曦智800亿港元的市值对应PS超过700倍,远高于行业平均水平。

更关键的风险点在于,光计算目前还没有类似英伟达CUDA的通用软件生态,产品落地的工程复杂度远高于传统电芯片,一旦下一代PACE3芯片流片进度不及预期,找不到明确的杀手级应用场景,现有高估值完全没有业绩支撑。

从不同类型资本的诉求来看,20家顶级机构的入局并非盲目抱团,而是各自的布局需求在曦智这里形成了罕见的合力。

产业资本层面,阿里巴巴未来五年计划投入超3800亿元用于AI基建,参股曦智直接补全了自研算力生态中高速互连的短板;中国移动连续两轮押注,将曦智定位为运营商全国算力网络的核心供应商。

GIC、贝莱德这类国际长线主权基金,在全球硬科技资产池中寻找颠覆性赛道的稀缺标的,光电混合算力领域目前没有其他已上市的成熟玩家,曦智是全球独一份的配置标的。

国新基金、上海科创基金等国资机构,看中的是光电融合赛道是国内少有的和海外站在同一起跑线的前沿算力赛道,符合下一代自主可控算力的国家战略。

三类诉求完全不同的资本同时达成共识,最终带来了曦智科技IPO阶段2.1亿美元基石份额被抢购,招股阶段认购倍数接近6000倍的盛况。

综合所有维度判断,20家顶级机构扎堆入股曦智,本质上是前沿硬科技投资的典型决策:用短期的亏损容忍度,换取下一代算力革命的早期入场券。

它既不是完全非理性的泡沫,也不是毫无风险的稳赢,机构愿意接受700倍以上的PS估值,赌的是曦智未来能成为光电混合算力赛道的领军企业,拿到万亿级市场里的核心份额。

当前所有判断的核心变量,都落在预计2026年下半年流片的PACE3芯片上,如果这款针对大模型推理优化的产品能在2027年顺利交付并拿到规模化订单,当前的高估值会被快速消化;如果流片或者商业化落地出现明显延迟,高估值的泡沫也会同步快速出清。