营收跌了还要募资扩产?贝尔生物上会前夕的“高毛利”背后的真相

2026年5月28日,北京证券交易所上市委员会将审议北京贝尔生物工程股份有限公司(简称“贝尔生物”)的IPO申请。作为一家成立于1995年的老牌体外诊断企业,贝尔生物此前已两次冲击A股失败(2020年创业板、2021年上交所主板),此番转战北交所属于第三次“闯关”。然而,财务报表上营收连年下滑、毛利率却逆势高企的巨大反差,已经引发了监管层的严密注视。北交所问询函更是直指其收入确认合规性、成本核算不准确、仪器报废不入账、关联收购公允性等多重“硬伤”。

一、公司背景:老牌“小巨人”的三大结构性病灶

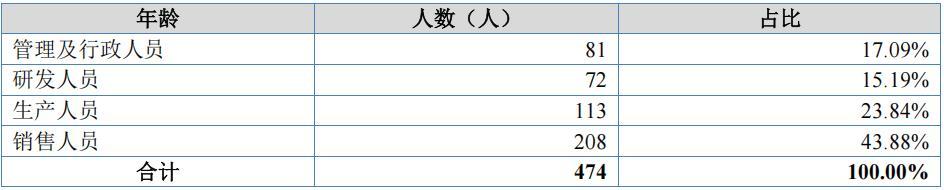

公司前身为1995年9月设立的北京贝尔生物快检技术有限公司,主营体外诊断试剂及配套仪器的研发、生产与销售,产品覆盖呼吸道病原体、优生优育、肝炎病毒等领域。2024年6月在新三板挂牌,2025年6月向北交所递交上市申请。截至2025年末共有员工474人,其中本科及以上学历人员仅占42.82%,近六成员工为专科及以下学历。

病灶一:核心技术平台面临“代际淘汰”。公司最成熟的技术平台为酶联免疫诊断试剂平台,但2025年该类产品产能利用率已经跌至60.30%。问询函显示公司优生优育与肝炎系列试剂收入已连续三年下滑,反映出传统产品线的市场萎缩。换言之,公司的营收“基本盘”正被新技术路线逐步替代。

病灶二:经销网络空心化。公司报告期内经销商数量超过2700家,但多家2025年前十大经销商系报告期内新设、新合作或2025年收入涨幅超过100%,且公司并未搭建完备的二级经销体系,部分销售链路中存在多级甚至“嵌套式”经销商,这使得终端销售的真实流向几乎无从核查。

病灶三:专利与研发实力的“结构性失衡”。公司拥有459项医疗器械注册证书,但发明专利仅9项。注册证书多系不同规格的延续申请,真正的原创技术储备极为有限。更令人担忧的是公司研发费用率连续三年低于行业均值——2025年行业均值高达14.22%,而公司仅有8.96%。暸望塔财经认为,这是典型的“以专利数量掩盖创新薄弱”的策略,然而真正的技术护城河只能由专利质量和研发强度铸就。

二、IPO之路:三度闯关与保荐机构的“往事交集”

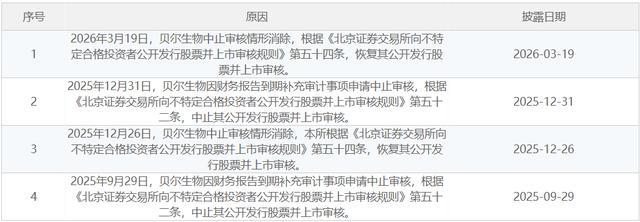

贝尔生物的IPO之路可谓“屡败屡战”——2020年7月冲创业板,2021年2月撤回;2021年10月改道上交所主板,仍无下文。

2025年4月转投北交所,6月获受理,9月中止审核,直到2026年3月恢复、5月上会。对一家成立30年的老牌IVD企业来说,几次变更上市板块却始终未果,本身就反映出资本化路径的举步维艰。

本次IPO的保荐机构为国泰海通证券,与公司历史上的技术合作伙伴“铂茵生物”是否存在业务承接关系,值得进一步关注。从问询函的回复来看,公司对铂茵生物的合作研发项目的真实属性表述存在模糊之处,未来不排除成为监管追问的焦点。

三、IPO深层次问题:实控人背景、管理动荡与核心业务隐患

1、实控人股权的“双刃剑”——低价增资与合规疑云。

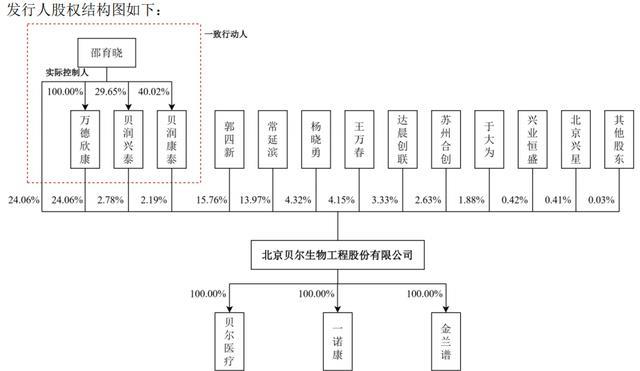

实际控制人邵育晓女士通过直接持有、万德欣康100%持股及贝润兴泰、贝润康泰合伙份额等方式,间接控制公司总计49.82%的表决权。这种“直接持股24.06%+间接持股49.82%”的杠杆结构,使得她在法律层面仅需承担较低比例的显性风险,却能利用控制权在IPO前进行利益最大化安排。北交所问询函直指:创始人股东的直接或间接低价增资行为未确认相关股份支付费用。特别是2024年关于邵育晓受让退伙合伙人所持份额的会计处理合规性,仍悬而未决。

暸望塔财经发现,外部投资方与公司、实际控制人之间签订的“对赌协议”仍未完全解除,投资方保留要求邵育晓及其关联方回购股权的权利。一旦IPO受阻,实控人将面临大规模股权回购的巨大现金流压力,对上市后公司治理构成潜在威胁。

2、高层与人员流动背后的战略掣肘。

研发技术人员流动方面,公司研发人员仅72人,占总人数的15.19%。对于一家拥有多个技术平台的“小巨人”企业而言,这样的研发团队规模极难支撑所有技术路线齐头并进。实际运营中,资源必然向短期变现能力更强的呼吸道检测产品集中,而磁微粒化学发光等有长期战略意义的新平台建设被掣肘,形成“顾此失彼”的恶性循环。

3、关联交易的“兄弟公司”剧本——突击收购“空壳”背后的利益输送。

报告期后,贝尔生物以218.6万元收购了实控人邵育晓、董事及其他股东持有的北京金兰谱100%股权。问询函显示该标的注册资本仅150万元,无法与公司主营业务产生较大协同。暸望塔财经的进一步追问是:这笔收购是否与IPO后分红计划形成“闭环”?实控人先行将空壳资产以低价置入上市公司,未来可通过上市公司分红机制间接将大量资金流回个人名下,变相实现将上市募集资金向特定股东转移。

四、财务数据疑云:从“废品不入账”看内控溃散

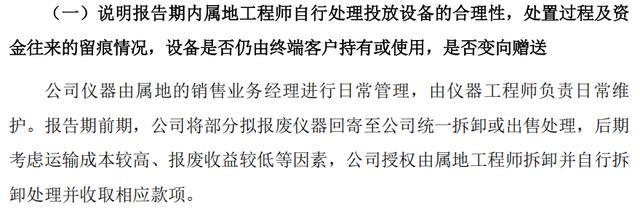

疑点一:“工程师的废品”——仪器报废处置的内控黑洞。

问询函披露,属地工程师曾拆卸报废仪器并收取废品款,相关收入未入账。这看似“小额”的违规操作,暴露的却是公司固定资产管理及废旧物资处置体系的系统性缺位。如果连工程师手中的残值收款权都游离于公司内控之外,那么联动销售模式下免费投放给医院的数千台仪器的去向、使用状况乃至报废残值,其真实完整性将面临极大的怀疑空间。

疑点二:收入确认的“时点陷阱”——物流签收不等于控制权转移。

公司一直以来采用“以第三方物流签收记录”作为客户签收时点的依据。然而,物流签收时间与产品控制权转移时间存在明显的“时间差”:产品到达医院未必即时完成验收确认——医院库房未必立即确认收货,尤其在紧急检测品类中可能直接被领用,待后续流程补录签收单据。暸望塔财经认为,在收入下滑大背景下,这种确认方式极易被用于跨期利润调节。

疑点三:应收账款的“异常激增”。

近一期完整会计年度内,公司应收账款较期初增长126.77%,而同期营收却下降了10.59%。这种“营收降、账款倍涨”的逆向走势,很可能暗示着销售信用政策的突击放宽——变相给客户“压货”,以保障全年业绩不至于过于难看。换言之,2025年末较高的应收账款余额中,部分对应产品可能并未真正实现最终销售,而是滞留在经销商库房中,形成未来潜在的业绩“反噬”。

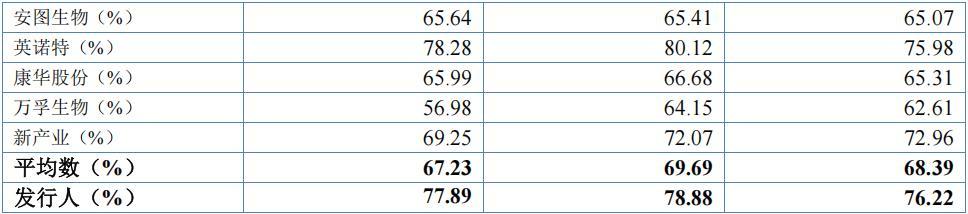

疑点四:高毛利率与研发投入的“倒挂”。

公司报告期内毛利率高达77.89%,而行业均值仅为67.23%。同时公司研发费用率却连续三年低于行业均值。暸望塔财经怀疑,这种“高毛利+低研发”的背离,意味着公司的技术壁垒实际并不高,高毛利主要源于行业红利而非核心竞争力——这就会使其在集采降价的压力下迅速失去定价权。

疑点五:第四季度收入的“季节性”黑箱——业绩的真实“滤镜”。

根据招股书及问询回复,2025年1至6月,贝尔生物营业收入下滑33.18%,扣非归母净利润下滑57.18%;但到了第四季度,收入却急剧回升,单季主营业务收入1.38亿元,占全年收入比例高达41.72%。

这一极端的季节性分布与可比公司及疾控数据并不完全匹配。北交所已要求公司解释这种异常季节性成因。暸望塔财经认为,如果第四季度并无大规模的呼吸道疾病爆发,这一剧烈波动背后隐藏的很可能就是“先压后收”的收入调节操作。

五、“不差钱”却募资扩产:分红与募资的矛盾循环

截至2025年末,贝尔生物货币资金高达7.28亿元,交易性金融资产账面金额为7116.66万元,资产负债率仅9.01%。公司并不缺资金扩大再生产,却计划通过IPO一次性募集2.8亿元。更为蹊跷的是,此前公司曾在申报稿中披露募集资金高达5.37亿元,上会稿下调至2.8亿元,大额缩减募资规模本身,也是对资金缺口真实性的变向确认。

在员工分红层面,公司2023至2025年净利润均超1.4亿,却一直在筹划大额IPO融资。暸望塔财经认为,手握大量现金而不用于扩大再生产,反而将“扩张”的责任转嫁给资本市场投资者,这本身就是IPO募资合理性的重大疑问。

六、瞭望塔财经结论

暸望塔财经认为,报废仪器不入账所暴露的内控缺陷、物流签收确认收入的合规风险、突击收购关联方“空壳”公司与未来分红机制间的资金闭环设计、2025年前三季度业绩“腰斩”与四季度骤升的剧烈波动,与行业基本面的异常脱节、“不差钱”却大规模募资扩产的逻辑悖论这些隐患涉及公司治理的底层逻辑。5月28日的上会审议,将是检验监管审查穿透能力的“试金石”。投资者应当以审慎态度关注上述未解问题。

参考资料:

1、北京贝尔生物工程股份有限公司招股说明书(上会稿)

2、北京贝尔生物工程股份有限公司招股说明书(申报稿)(2025年6月30日披露)

2、贝尔生物:2025年半年度报告

3、贝尔生物:2025年年度报告

4、贝尔生物:关于第一轮审核问询函的回复(2025-09-29)

5、贝尔生物:关于第二轮审核问询函的回复(2026-05-20)

6、北交所2025年第51次审议会议公告

免责声明:本文内容基于我们认为可靠的已公开信息进行研究和分析,但无法保证所有信息的绝对准确性和完整性。文中的任何数据、观点或结论,均仅供读者参考和交流之用,不构成任何形式的投资建议或决策依据。

市场有风险,投资需谨慎。任何人依据本文内容进行的任何投资操作或决策,所产生的所有风险及后果均应由其自行承担,本账号及作者概不负责。