账上趴着近10亿元资金,菊乐股份为何还要IPO募资?

作者:研新

据北交所5月22日披露,四川菊乐食品股份有限公司(以下简称“菊乐股份”)拟北交所IPO将于2026年5月29日上会。

第五次冲击资本市场,菊乐股份终于走到了北交所上会前夜。财先声发现,根据北交所披露的信息,四川菊乐食品股份有限公司将于2026年5月29日接受上市委审议。这家深耕四川市场多年的区域乳企,曾先后于2017年、2019年、2020年和2022年多次尝试登陆资本市场,但均未成行。此次转战北交所,被市场视为其资本化道路上的又一次关键闯关。

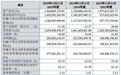

从财务数据看,菊乐股份称得上一家“赚钱能力不错”的企业。2023年至2025年,公司营业收入分别达到15.62亿元、16.41亿元和16.94亿元,归母净利润则从1.96亿元增至2.91亿元,三年增长接近五成。与此同时,公司经营活动现金流净额连续三年超过3亿元,明显高于同期净利润水平,呈现出典型消费品企业“现金奶牛”的特征。

问题也恰恰出在这里。一家账面货币资金高达6.52亿元、同时持有3.15亿元交易性金融资产、连续多年进行现金分红的企业,如今却计划募资5.52亿元扩产。这样的资金逻辑,自然引发资本市场对其融资必要性与合理性的关注。

更重要的是,当区域乳企走到规模瓶颈期,IPO究竟是为了寻找第二增长曲线,还是在为未来竞争提前储备“弹药”,这才是菊乐股份真正需要回答的问题。

一、“不差钱”的菊乐股份,为何仍急于募资?

从财务结构看,菊乐股份并不属于典型的资金紧张型企业。

截至2025年末,公司货币资金达到6.52亿元,交易性金融资产约3.15亿元,两项合计接近10亿元。而此次IPO拟募资金额为5.52亿元,意味着公司现有资金规模已经明显高于募资额。

与此同时,公司还保持着较高比例的现金分红。招股书显示,报告期内(2023年至2025年),公司连续三年每股派发现金红利0.35元(含税),累计现金分红约9711万元。在持续分红背景下,公司又同步向市场融资,这种“一边分红、一边募资”的资本运作模式,难免引发投资者对资金使用效率的讨论。

资本市场并不反对企业融资,关键在于募资是否真正必要,资金投向是否足够清晰,以及企业现有现金是否已足以覆盖相关投资计划。

尤其对北交所而言,其服务定位本身更强调“创新型中小企业”的成长融资需求。如果一家企业现金流充裕、资产负债压力有限,却依然大规模募资扩产,市场自然会进一步关注:企业到底缺不缺钱?融资究竟是出于发展需要,还是提前储备安全垫?

从招股书披露的信息看,菊乐股份此次募资将主要用于温江乳品生产基地改扩建项目,计划新增年产12万吨产能。

问题在于,公司现有产能利用率尚未完全饱和。报告期内,公司产能利用率分别为78.44%、84.49%和86.47%,虽然呈现提升趋势,但距离“满负荷生产”仍有一定空间。在区域市场增长放缓、全国乳品行业竞争加剧的大背景下,大规模新增产能能否顺利消化,成为市场最现实的疑问。

换句话说,菊乐股份当前面临的核心问题,未必是“产能不足”,更可能是“市场半径有限”。

二、“酸乐奶”撑起半壁江山,单品依赖隐忧浮现

从业务结构看,菊乐股份至今仍高度依赖含乳饮料业务。

报告期内,含乳饮料收入占主营业务收入比例始终维持在58%至59%之间,其中核心产品“酸乐奶”贡献了绝大部分收入。这款诞生于1996年的产品,已经畅销近30年,也成为菊乐股份最重要的业绩支柱。

一个经典单品撑起一家区域食品企业,并不罕见。问题在于,当消费市场进入产品迭代加速阶段,单一爆款模式的持续性开始面临挑战。

尤其近年来,全国乳品市场已经从“增量竞争”逐步转向“存量竞争”。伊利、蒙牛、新乳业、君乐宝等全国性乳企不断加码低温奶、酸奶、功能乳品等细分市场,区域乳企的生存空间正受到挤压。

在这种背景下,菊乐股份第二增长曲线的成长速度,显得并不理想。招股书显示,公司发酵乳收入占比已从2023年的19.75%下降至2025年的16.11%(主营业务收入口径),显示出增长动能有所减弱。巴氏杀菌乳和灭菌乳虽然保持稳定,但整体贡献度有限。

这意味着,菊乐股份当前依然高度依赖“酸乐奶”这一核心产品。问题在于,一个成熟单品可以带来稳定现金流,却未必能够持续支撑资本市场对成长性的期待。

资本市场最关注的,从来不只是“现在赚多少钱”,更关心“未来还能增长多少”。

三、四川市场贡献七成收入,区域天花板正在逼近

比产品结构更值得关注的,是菊乐股份的区域集中度问题。

截至2025年,公司来自四川省内的收入占比仍高达72.31%。这意味着,公司虽然已经尝试向全国扩张,但整体上依然是一家典型的区域乳企。

区域乳企最大的优势,在于渠道深耕与本地品牌认知。但区域乳企最大的难题,同样是市场边界。

乳制品本身具有运输半径、冷链成本和消费习惯等天然限制。尤其低温乳品领域,区域品牌往往依赖本地供应链与渠道体系生存。一旦走出核心市场,就必须面对全国性乳企在品牌、渠道、广告和供应链上的全面竞争。

菊乐股份其实已经意识到这一问题。2020年,公司收购黑龙江惠丰乳品,希望借此打开东北市场,为全国化布局寻找突破口。但从目前结果看,省外市场扩张速度依然有限。

这背后反映的,其实是区域乳企普遍面临的困境。区域品牌在本地市场往往拥有情感认同与消费惯性,但跨区域复制难度极高。尤其在乳制品行业,消费者品牌忠诚度强,渠道资源高度集中,新进入者往往需要付出极高的营销成本。

而菊乐股份当前的收入规模,决定了其既难以与全国龙头展开全面竞争,也难以像小而美的新消费品牌那样依靠差异化快速突围。某种程度上,这正是其反复冲击资本市场的重要原因。因为区域乳企走向全国,需要资金。

四、扩产逻辑背后,是区域乳企的增长焦虑

从募投项目看,菊乐股份此次最核心的动作,是继续扩大产能。这背后折射出的,其实是区域乳企普遍存在的增长焦虑。

过去十多年,中国乳制品行业经历了高速增长期。消费升级、冷链普及、居民健康意识提升,共同推动行业扩容。但如今,行业整体增速已明显放缓。

国家统计局数据显示,近年来乳制品行业整体进入中低速增长阶段,行业集中度持续提升。龙头企业凭借规模优势、渠道优势和品牌优势不断扩大市场份额,中小区域品牌承受的竞争压力明显加大。

在这种背景下,区域乳企普遍面临两难:留在本地市场,增长空间有限;走向全国市场,又需要持续投入。

菊乐股份当前选择的路径,是借助资本市场扩大产能、增强品牌和渠道投入能力。从企业发展角度看,这种选择并不难理解。问题在于,扩产本身并不自动等于增长。

尤其当行业竞争加剧、消费需求趋于理性时,新增产能最终能否转化为新增销量,考验的已经不仅仅是生产能力,更是品牌力、渠道力和产品创新能力。

如果市场扩张速度低于产能释放速度,企业未来将面临库存、折旧和盈利能力等多重压力。这也是资本市场对菊乐股份最核心的担忧之一。

五、财先声思考:资本市场需要的是成长逻辑

客观来看,菊乐股份并非一家经营质量差的企业。相反,它拥有稳定现金流、持续盈利能力以及较强的区域市场基础。从消费品企业角度看,其经营基本面并不脆弱。

真正的问题,在于成长逻辑。北交所虽然强调服务创新型中小企业,但资本市场本质上仍然看重成长性与未来空间。一家区域乳企如果长期依赖单一区域、单一产品和传统渠道,很容易陷入“利润稳定但增长有限”的状态。

而一旦增长放缓,资本市场给予的估值空间也会受到影响。菊乐股份此次IPO,本质上既是一次融资行为,也是一场“成长性证明”。

市场真正关心的,并不是企业现在账上有多少钱,而是其未来能否找到新的增长曲线;也不是企业能否继续赚钱,而是这种盈利模式还能持续多久。

菊乐股份冲刺北交所:一边持续大额分红,一边又向市场伸手要钱,融资合理性引发市场关注。对于菊乐股份而言,上市或许只是新的起点。真正的挑战,在上市之后。