智驾企业扎堆赴港IPO:上市门槛降至40亿是主因吗

智驾企业扎堆赴港IPO,表面看是资本热潮,本质是一场被三股力量同时挤压的求生竞速。

从港交所的角度看,18C规则精准开了一扇门

港交所2023年推出的18C规则,专门为未盈利特专科技企业开辟上市通道。2024年9月门槛进一步下调:已商业化公司市值要求降至40亿港元,未商业化公司降至80亿港元,研发投入占比要求同步放宽。

这套规则几乎是为智驾行业量身定做的——不看盈利看科技,不看利润看潜力。审核周期平均仅8-9个月,还支持保密递表。2026年一季度,18C章企业已融资25亿美元,超过过去两年总和。

但争议同样尖锐。驭势科技IPO募资超六成用于"补充营运资金及偿还负债",云迹科技上市时现金储备仅能支撑数月运营,被质疑将上市通道异化为"资本续命工具"。

从企业自身的角度看,钱快烧完了

一级市场对智驾赛道的热情已显著降温。传统VC/PE活跃度下降,投资方结构转向产业资本和国资主导。

企业的现金流数据更触目惊心:

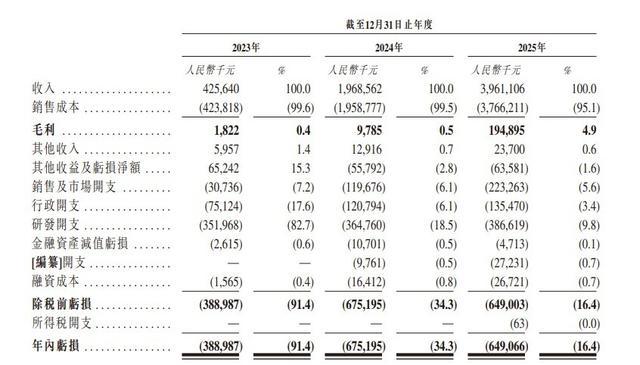

驭势科技:2023-2025年累计亏损6.55亿元,2025年末现金储备仅1.13亿元,经营活动现金流连续三年净流出

佑驾创新:2025年经营现金流净流出4.25亿元,上市不满一年两次折价配股"补血"

深向科技虽现金储备16.1亿元,但流动负债净额高达24.25亿元

研发投入刚性、应收账款高企——驭势科技应收账款占营收比例已达96.3%,每赚1元就有近1元滞留客户手中。上市不是选择,而是续命的刚需。

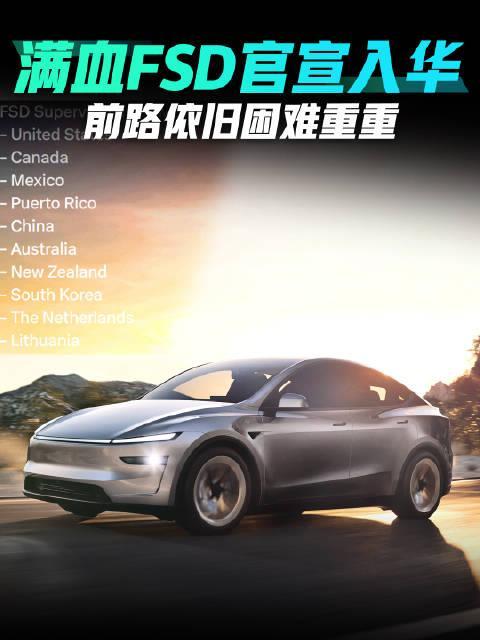

从竞争格局的角度看,特斯拉FSD入华加速了出清倒计时

2026年5月特斯拉官宣监督版FSD支持中国市场,定价6.4万元买断价,远高于华为ADS的1.2万元和小鹏XNGP的部分免费策略。

价格虽高,威胁真实。Momenta CEO曹旭东判断:"中国仅2-3家、全球3-4家供应商会快速胜出"。FSD入华的鲶鱼效应预计将行业年复合增长率从25%-30%推高至30%-35%,但代价是中间玩家生存空间急剧压缩。

头部企业已公开应战:小鹏计划2026年8月超越FSD V14.2水平,华为乾崑ADS计划10月实现全面超越。腰部企业必须在格局固化前抢到入场券——上市募资强化研发,几乎是唯一可行的加速路径。

三重压力叠加,企业不是抢着上市,是不得不上市

智驾企业扎堆赴港IPO,不是单一线性逻辑的结果。港交所开了门,但门内站着的不是意气风发的技术赢家,而是现金流告急的求生者;特斯拉来了,但真正可怕的不是它的技术碾压,而是它加速了行业从"人人有份"到"赢家通吃"的倒计时。

支持者认为18C规则为硬科技企业提供了合理的融资渠道;批评者指出部分企业借此填补经营窟窿,偏离了制度初衷。两种判断都有依据——因为智驾行业本身就同时存在技术突破和商业困局。

最终判断:这轮IPO潮的本质,是智驾企业在制度窗口、资本断供和竞争倒逼三重挤压下的集体冲刺。跑得快的能拿到粮草继续战斗,跑不慢的连上牌桌的机会都没有。至于上市后能不能活下来,那是下一轮淘汰赛的命题。