福瑞泰克再递表港交所:营收速增,尚未盈利

独家抢先看

在智驾行业从“技术验证”进入“规模化量产”阶段后,头部供应商的分化正在加速显现。

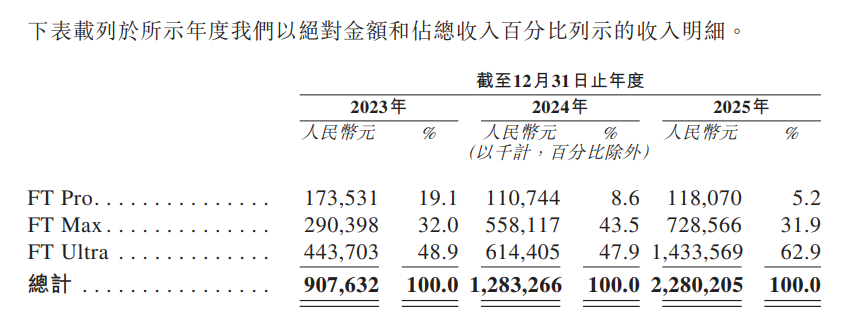

福瑞泰克最新招股书显示,截至2025年末,公司已合作55家OEM主机厂,累计获得432个定点项目。2025年,公司营收同比增长77.7%至22.8亿元,其中L2+级产品FT Ultra收入占比提升至62.9%,成为核心增长引擎。不过,伴随高速增长而来的,还有市场对其“大客户依赖”与盈利能力的关注。

对于一家处于快速扩张期的智能驾驶供应商而言,这两个问题并不意外:一方面,头部车企高阶智驾快速放量,正在放大核心供应商的收入规模;另一方面,城市NOA进入量产阶段后,行业仍处于高研发、高投入周期。

如果结合当前行业发展阶段来看,福瑞泰克所经历的,本质上也是中国智能驾驶供应链共同面临的一场“规模化跃迁”,在平台化量产与技术路线收敛过程中,寻找真正的盈利拐点。

吉利占比提升

是“大客户依赖”还是智驾规模化兑现?

从财务结构来看,吉利体系收入占比的快速提升,确实是福瑞泰克当前最受关注的变量之一。招股书显示,2023年至2025年,吉利控股集团贡献收入占比分别达到43.3%、59.4%和78.9%。若仅从数字观察,这一比例已明显高于行业多数Tier1供应商,也容易被外界解读为“大客户依赖”。

但如果进一步拆解其业务结构与行业背景,会发现这种集中度提升,并非传统意义上的单一客户风险,而更像是智能驾驶行业进入规模化阶段后,头部车企与核心供应商之间形成的深度协同。

首先,吉利本身是过去两年中国汽车市场中智能化推进速度最快的车企集团之一。2025年,吉利整体销量同比增长26%,显著高于行业平均9.4%的增速。极氪、领克等品牌持续扩大高阶辅助驾驶渗透率,使得上游供应链同步受益。尤其是在城市NOA进入快速上车周期后,福瑞泰克的FT Ultra方案,已经深度嵌入吉利多个平台体系。

从收入结构变化即可看出趋势。2023年至2025年,FT Ultra收入分别为4.44亿元、6.14亿元和14.34亿元,占总收入比例从48.9%进一步提升至62.9%。相比之下,定位L0-L1级的FT Pro占比持续下降。这意味着,真正驱动福瑞泰克增长的,并非传统低阶ADAS,而是更高价值量的L2+级城市NOA方案。

而在当前行业阶段,城市NOA的核心特征之一,就是“平台化集中量产”。不同于过去“单车型、单项目”的碎片化开发,高阶辅助驾驶越来越依赖统一电子电气架构、域控制器平台以及软件算法复用。一旦进入头部车企平台体系,往往会伴随多个车型同步放量。

业内普遍认为,目前福瑞泰克FT Ultra方案已在吉利体系内覆盖20~30款车型,域控制器产品也伴随吉利高阶智驾渗透率提升而快速放量。这也是其收入在短时间内快速增长的重要原因。换句话说,吉利占比提升,本质上是头部车企高阶智驾集中放量,对核心供应商形成的“规模放大效应”。

事实上,从客户结构来看,福瑞泰克并非仅绑定吉利一家。截至2025年底,公司已与55家OEM建立合作关系。不过,从收入构成看,前五大核心客户贡献了超过80%的营收。

围绕这一问题,福瑞泰克也在持续推进客户与产品体系扩展。业绩期后,公司新增30个定点项目,包括13个FT Pro项目、11个FT Max项目以及6个FT Ultra项目,覆盖多家头部车企,显示其产品线正向不同价格带和市场层级渗透。由于定点项目通常需要经历开发、验证和量产爬坡等阶段,相关收入释放存在一定滞后性。

与此同时,公司业务边界也开始从乘用车延伸至更多场景。除传统乘用车市场外,商用车、两轮车业务,以及4D成像毫米波雷达(FVR60)等核心零部件产品均已获得定点。在头部客户持续放量的同时,福瑞泰克尝试通过新场景打开增量空间。不过,从现阶段来看,新业务能否真正提升收入占比,取决于后续量产节奏及盈利能力表现。

高阶智驾进入“规模换利润”阶段

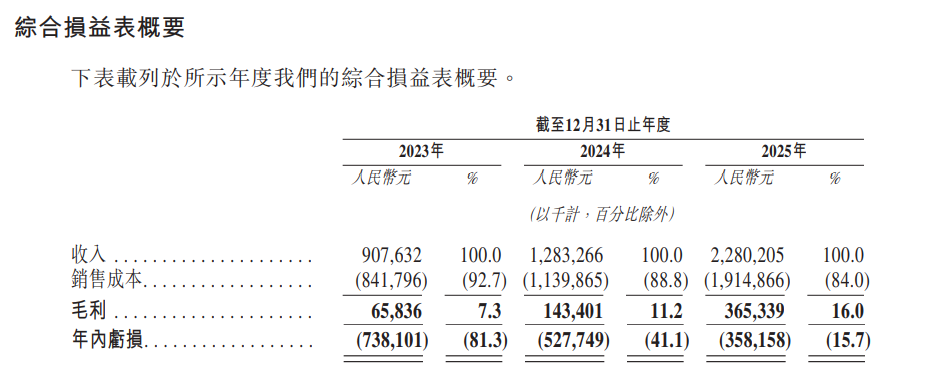

相比客户集中度,市场对福瑞泰克另一关注点,则在于盈利能力。从财务数据来看,公司虽然营收高速增长,但仍然尚未盈利。2024年,公司实现毛利润1.43亿元,净利润为-5.28亿元,2025年毛利润增长至3.65亿元,净利润为-3.58亿元。如果单纯从利润角度观察,确实会引发市场对其盈利性的疑问。

但智能驾驶行业本身,当前仍处于典型的高投入阶段。尤其对于L2+级辅助驾驶供应商而言,其成本压力并不仅来自硬件,更来自算法研发、芯片适配、软件迭代以及大规模工程化验证。

过去几年,中国智能驾驶行业一个非常明显的趋势,是技术路线正在快速收敛。早期阶段,不同玩家在激光雷达、纯视觉、多传感融合、高精地图等路线间持续投入,行业普遍存在重复开发、定制化开发比例高的问题,导致研发成本居高不下。而随着城市NOA逐渐进入量产阶段,行业开始从“技术探索”转向“平台效率竞争”。

这一变化对供应商影响非常直接:前期研发投入巨大,但一旦平台化能力形成,后续边际成本将明显下降。福瑞泰克当前的情况,某种程度上正处于这一过渡阶段。一方面,其研发投入仍在持续增加,需要支撑多平台、多车型以及不同等级产品同步开发;另一方面,公司正在通过扩大定点范围、标准化开发流程以及降低硬件成本,提高整体运营效率。招股书中也提到,公司正在通过“简化开发流程”和扩大平台化定点,提升交付效率并降低成本。

更关键的是,随着FT Ultra收入占比持续提升,其产品结构正在发生变化。高阶智驾虽然研发投入更高,但单车价值量也远高于传统ADAS产品。一旦规模形成,其盈利改善空间通常会明显高于低阶辅助驾驶。当前行业已经开始出现类似趋势。无论是域控制器,还是城市NOA方案,随着芯片平台逐步统一、算法架构逐渐成熟,行业整体都在进入“规模换利润”的阶段。

此外,市场此前对于智能驾驶供应商的估值逻辑,也正在发生变化。早期资本市场更关注“是否具备技术能力”,而现在则更加关注“是否具备持续量产与规模化交付能力”。从这一角度看,福瑞泰克过去三年累计交付347万套解决方案、量产项目超过330个。

某种程度上,这也是当前中国智能驾驶产业链的典型特征:由于高阶智驾前期投入巨大,能够率先大规模落地的,往往是少数头部车企;而一旦技术路线与平台能力完成验证,供应商则有机会向更多品牌复制。对福瑞泰克而言,吉利既是风险变量,也是其技术能力与量产能力的重要放大器。

而随着城市NOA逐渐从高端车型向10万元以下市场渗透,未来几年智能驾驶供应链的竞争核心,也将从“有没有技术”,转向“谁能以更优成本、更高效率完成规模化交付”。在这一过程中,已经进入头部车企核心平台体系的供应商,反而更有可能率先跨过盈利拐点。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”