台湾AI代工毛利不足5%:哪些高附加值转型赛道值得布局

从代工厂的视角来看,毛利率跌破5%并不是经营不善,而是一道算术题。

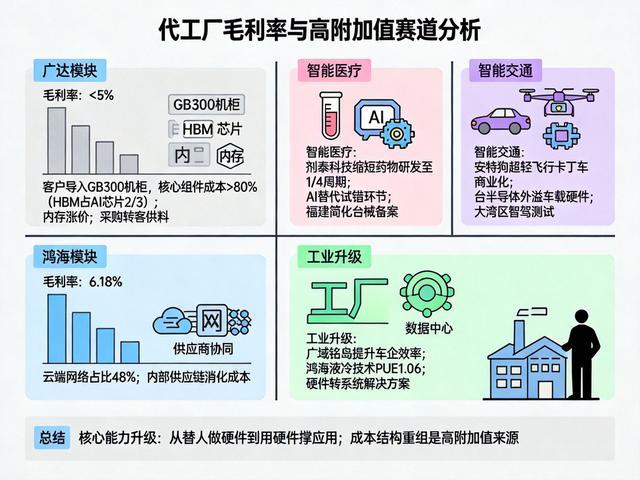

2026年第一季度,广达的毛利率正式跌破5%。原因不复杂:客户大规模导入英伟达GB300机柜,单柜售价超过300万美元,但核心组件成本占比超过80%——其中高带宽内存(HBM)一项就吃掉了AI芯片成本的三分之二。

再加上内存价格同步上涨,代工厂实际上是在替上游供应商“搬运”价值。广达AI服务器营收占比已达56%,这种结构性依赖意味着,卖得越多,毛利率压力越大。

当然,代工厂也在自救。广达和纬颖已经将部分高单价机柜的采购模式从“Buy and Sell”转为“客供料(Consignment)”,相当于把核心组件的价格波动风险转移给客户,代价是利润空间进一步收窄。

台湾ODM厂商凭借设计与制造一体化优势,确实占据了全球高端AI服务器组装市场60%以上的份额,但这份主导地位并没有转化为定价权——全球AI服务器需求的40%以上由微软、Meta、亚马逊等巨头贡献,客户议价能力远超代工商。

而对鸿海而言,同样的市场呈现出不同的数字。2026年第一季度,鸿海毛利率逆势回升至6.18%。核心差异在于垂直整合:鸿海的云端网络营收占比为48%,低于广达的56%,同时集团内部供应链协同消化了一部分组件成本上涨的压力。

换句话说,代工赛道本身并非没有出路,只是“单一代工”与“整合代工”之间,已出现明显的利润率分化。

从产业投资者的角度看,三个高附加值赛道正在形成真实的盈利验证点。

智能医疗,药物研发的确定性替代

传统药物研发周期10到15年,剂泰科技(由台湾团队主导)将其缩短至传统周期的四分之一。公司自研的AI小分子制剂优化平台,已将临床前制剂优化周期从行业平均的1至2年压缩到3个月内。2026年5月,剂泰科技在港交所挂牌上市,成为全球AI药物递送第一股。

这个案例揭示了一个投资逻辑:AI在垂直场景中的价值,不是“提效”,而是“替代”——替代掉原本耗时数年的试错环节。台湾在生物医药与精密制造领域有扎实的人才积累,而大陆2026年AI+医疗健康市场规模预计达到1500亿元,年复合增长率维持在30%以上。

这种互补性已经体现在政策层面:福建简化了台湾医疗器械备案流程,实现“省内受理、省内办结”。

智能交通,硬件能力的外溢效应

台湾青年林志豪在深圳创办的安特狗公司,打造出亚洲首款超轻型纯电单人飞行卡丁车,已交付江西南昌文旅项目,实现商业化落地。深圳2025年低空经济与空天产业集群增加值350.61亿元,同比增长31%。广东已明确推进大湾区智能驾驶测试与商业化运营。

从投资人视角看,这个赛道的吸引力在于:台湾的半导体和精密制造优势,可以直接外溢到车载芯片、传感器等核心硬件环节。而大陆庞大的应用场景,恰好解决了“有技术、没场景”的困境。

工业升级,从制造到服务的延伸

广达旗下的广域铭岛工业互联网平台,已在汽车产业链验证了盈利可行性——助力吉利张家口生产基地生产协同效率提升15%,每年节约成本近1400万元;领克成都工厂订单交付周期缩短15%。

这套方案已从汽车行业扩展至新能源电池、有色金属、化工等领域,服务网络覆盖全球40多个城市。

鸿海则走得更远。自主研发的超流体液冷技术将数据中心PUE降至1.06,已具备液冷板、管路等核心零部件的全产业链自主生产能力。同时,鸿海与OpenAI合作开发新一代AI基础设施,将硬件能力转化为系统级解决方案的定价权。

而站在政策制定者的立场,台媒《中时新闻网》提出了第三种思路:台湾不能只有“AI制造能力”,更要有“AI生活应用能力”。这一观点对应的投资方向是民生场景——智能医疗、AI长期照顾、智能交通等领域,政策扶持意愿最强,但商业化路径尚需时间验证。

三个赛道并非平行备选项。智能医疗和智能制造已验证盈利闭环,属于“确定性较高、回报周期中等”的赛道;智能交通及民生应用属于“政策驱动型”,适合早期布局。

共同底线是:无论哪条赛道,核心能力都要从“替别人做硬件”升级为“用硬件撑起应用”——要么像鸿海一样做垂直整合,要么像剂泰科技一样进入具体场景,纯粹代工的红利期已经见顶。

对于产业投资者而言,判断标准是明确的:看一个项目是否具备“成本结构重组”能力——不是帮客户省10%的成本,而是像剂泰那样,把一个环节从“年”直接压缩到“月”。这才是高附加值的真实来源。