上市梦碎!这家芯片巨头倒在IPO前夜,背后原因令人深思

挣钱难,不是口号,是报表里一行一行写出来的压力,武汉新芯集成电路股份有限公司走到科创板门口,又在门口停住,这种停住,比失败更扎心,因为它让人开始追问,到底是谁按下了暂停键

5月19日,上交所公告显示,新芯股份科创板IPO审核终止,这家做特色存储NORFlash晶圆代工的头部厂商,经历接近两年的问询拉锯后撤下材料,很多人关心的不是终止本身,是终止发生在终点线附近

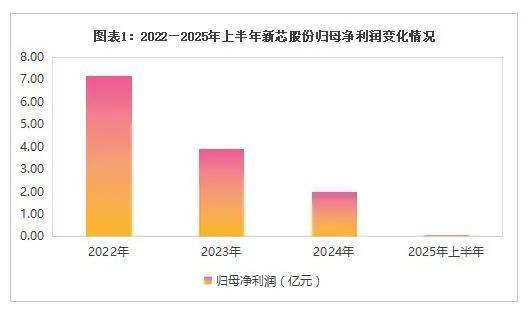

新芯股份从长江存储拆分独立后,经营压力一段时间里持续累积,招股书里的数字摆得清楚,2022年归母净利润7.17亿元,2023年3.94亿元,2024年2.01亿元,2025年上半年只剩712.30万元

营业收入却在涨,2022年35.07亿元,2023年38.15亿元,2024年42.58亿元,2025年上半年24.38亿元,赚钱逻辑没跟上规模扩张,这种结构性别扭,是很多制造业企业的真实处境

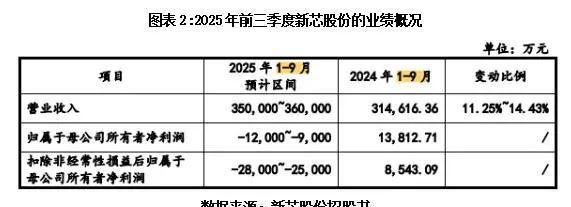

更难看的是对未来的预告,2025年前三季度预计归母净利润亏损0.9亿至1.2亿元,扣非归母净利润亏损2.5亿至2.8亿元,亏损并不等于没有价值,却会把上市审核里的每一个问题都放大

同一天,市场的注意力被另一条消息拉走,长江存储控股股份有限公司启动上市辅导备案,辅导机构是中信证券与中信建投,子公司停下,母公司启程,时间点卡得紧,读起来像一盘棋的落子

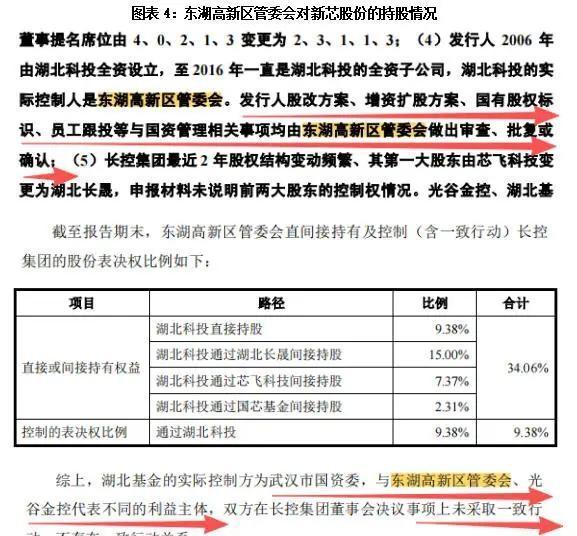

新芯股份的故事要从更早讲起,2006年公司由湖北省科技投资集团有限公司设立,湖北科投的实际控制人是武汉东湖高新区管委会,这意味着它从出生起就带着国资属性,扩产与决策节奏也会有自己的规则

2016年长江存储成立,新芯股份被置入长江存储体系,七年里重大经营决策权上移,到了2023年4月,长控集团成立,新芯股份被划转到长控集团旗下,与长江存储变成平级的兄弟公司,各自独立运作

业务看起来接近,落点却不同,长江存储做3DNAND闪存的设计与制造,新芯股份做晶圆代工,聚焦特色存储、数模混合、三维集成,这类工艺强调定制与迭代,订单结构和议价能力常常决定利润曲线

从体系里独立出来,组织边界清晰了,利润边界却开始收缩,营收增长没能带来利润同步抬升,说明成本端、折旧端、良率端、客户结构端至少有一处在持续挤压,财务表里看见的,只是压力的最终结果

IPO走不下去,除了业绩,也绕不开控制权的叙事,招股书披露长控集团直接持有新芯股份68.19%股份,是控股股东,但公司在招股书里主张无实际控制人,理由是长控集团股权结构分散,没有单一股东控制股东会或董事会

这个说法在审核里被问得细,首轮问询函提到,长控集团股东复杂,湖北及武汉各级国资、集成电路国家大基金、金融机构、私募基金等力量交织,但新芯股份股改方案、增资扩股、国有股权标识、员工跟投等重大事项,需要东湖高新区管委会审查与批复

一个间接持股的机构,对关键事项拥有最终审批权,这在治理里属于什么角色,是外部监管,还是实际控制的另一种形态,若无实际控制人的认定成立,同业竞争与关联交易的边界就会变得敏感,审核的追问也会变得锋利

新芯股份在问询回复中强调,公司已形成稳定有效的治理架构,东湖高新区管委会不能对公司股东会决议、董事会决议形成控制,不能实际控制公司,文字表述清晰,但审核关注的往往不是一句话,而是机制能否穿透到结果

这一点落到资本市场里,会变成两个问题,经营独立性是否足够稳,决策链条是否会拖慢经营反应,尤其在半导体这种节奏快、投入重的行业,时间就是成本,成本就是利润,利润就是上市的通行证

再看审核环境,新芯股份2024年9月30日科创板IPO获受理,一个月后收到首轮问询,上交所围绕控制权、科创属性、关联交易、财务独立性等问题追问,从受理到首轮问询回复披露历时近7个月,2024年12月又被抽中IPO现场检查对象

科创板并不把利润当成唯一门槛,新芯股份选择的是第四套标准,预计市值不低于30亿元,且最近一年营业收入不低于3亿元,这条标准对利润没有硬性指标,但审核实践里,持续经营能力的穿透问询不会放松

当一家企业给出未来季度亏损区间,审核不需要主观判断,只要追问亏损原因、现金流安排、客户稳定性、技术路线与竞争格局,每一个问题都会回到同一个点,企业能不能持续活着,能不能持续造血

2025年1月至2026年5月20日,科创板共有11家企业终止IPO,半导体企业占了6家,分别是长光辰芯、株洲科能、沁恒微、亚电科技、芯密科技、新芯股份,且均为主动撤回材料,这个趋势说明窗口期在收紧,题目在加难

新芯股份在现场检查之后选择撤回材料,把风险停在审核之前,这种选择常见于两类情形,一类是不想让不确定性进入公开审核的深水区,一类是集团层面要把资本路径重新排序,避免互相拖拽

长控集团的动作把第二种情形摆上台面,同一天启动上市辅导备案,辅导机构配置到位,推进节奏明确,在注册制框架下,母子公司同步推进IPO,会在独立性与关联交易审查上遇到现实障碍,先做谁后做谁,影响全局资源配置

长控集团旗下资产拼图也清晰,长江存储负责3DNAND设计制造,新芯股份做晶圆代工,宏茂微做封装测试,还有长存资本等平台,形成闪存制造、晶圆代工、封装测试、产业投资、园区运营与创新孵化的生态闭环

生态听上去宏大,资本市场看的是核心资产是谁,长江存储在这里是重量级,根据胡润研究院发布的《2025全球独角兽榜》,长江存储以1600亿元估值首次入围,位列全球第21名,成为半导体行业估值较高的新晋独角兽

估值体量一旦站稳,融资方式就会换一套玩法,子公司单独募资48亿元,在这种体量面前会显得轻,集团更在意的是整体叙事是否干净,是否能经得住关于关联交易、同业竞争、资产边界的连续追问

从这个角度回头看,新芯股份终止IPO不必被理解成单纯的挫折,业绩下滑是硬伤,审核趋严是外压,集团整体上市是路线调整,三件事叠在同一时点,就会出现看似突然的转身

换一个观点流派来看,这也是产业整合的自然结果,集成电路行业投入大,回报周期长,单点业务的抗风险能力有限,把分散资产放进统一平台,有利于融资统筹、研发协同、产能规划,也更符合国家集成电路产业整合的大方向

统筹不等于一劳永逸,晶圆代工业务要回答的仍是那条线,客户是否稳定,产品结构能否支撑毛利,产能利用率能否覆盖折旧,技术路线能否持续迭代,若这些问题没有落地答案,再好的资本故事也会被财务表打回现实

新芯股份的业务定位聚焦特色存储、数模混合、三维集成,这些方向在国产替代浪潮里具备需求基础,但竞争也存在,特色工艺的护城河来自工艺积累与良率管理,而不是一张牌照或一次募资,资金能买来设备,买不来稳定量产

把新芯股份与长江存储放在同一赛道旁边观察,也能看见组织结构对盈利的影响,长江存储做的是产品型制造,价值链更靠近品牌与产品定价,新芯股份做的是代工型制造,利润更靠近客户议价与产能结构,两种生意的波动逻辑不一样

当市场景气回落,代工业务往往更先感受到价格与订单的压力,营收还能靠产能爬坡撑住,利润却会先松动,这解释了为什么新芯股份营收增长,净利润却一路回落,也解释了为什么扣非亏损会让审核关注迅速聚焦

这件事真正值得记住的一句话是,营收能撑住场面,利润才撑得住命运,上市审核看的不是热闹,是企业在周期里能不能站稳脚跟,站不稳就要换路径,换路径就要付出时间与窗口期

回到5月19日这个节点,子公司停下,母公司动起来,节奏清楚,目的也清楚,资本市场从不缺故事,缺的是能持续兑现的数字与机制,新芯股份的下一步会回到经营本身,长控集团的下一步会回到整体叙事的自洽

至于这盘棋最终会走向哪里,分歧点也摆在明处,有人更看重整体上市带来的统筹效率,有人更担心业务边界一旦打通,关联交易与独立性审查会更难,这两种担心都不是空话,接下来就看报表与治理能给出什么样的答案