第374期 | 拆解上市公司:华勤技术

华勤技术全称叫做华勤技术股份有限公司,注册地在上海市,股票2023年在上交所上市,公司的控股股东是上海奥勤信息科技有限公司,实际控制人是邱文生,组织形式属于大型民企,审计机构是香港立信德豪会计师事务所有限公司。

行业分类

申万一级行业:电子(481家)

申万二级行业:消费电子(90家)

申万三级行业:消费电子零部件及组装(80家)

主要概念

华勤技术主要涉及到的概念有数据中心,无线耳机,智能家居,智能穿戴,机器人概念,消费电子概念,算力概念,腾讯云,英伟达概念。

股东数量

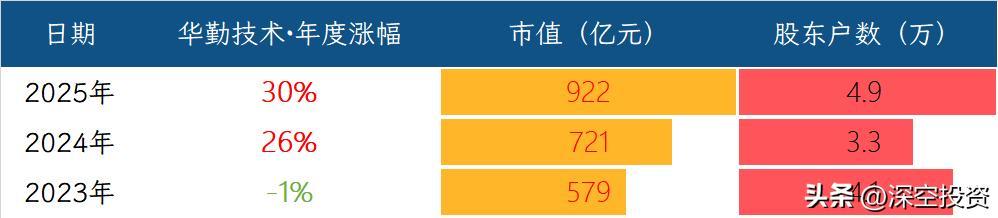

股价历史表现

核心业务逻辑

华勤技术是一家躲在知名品牌背后的智能硬件代工设计平台。你手里用的很多手机、电脑,机身上印的不是华勤的商标,但这些产品从设计图纸到最终下线,很可能就是这家公司一手操办的。它的核心角色,就是帮那些全球科技品牌把电子产品的想法变成现实。

从营收结构来看,公司近一半的收入来自移动终端业务,占总营收的47%,去年这块业务同比增长了57%,毛利率是9.2%。具体来说,华勤帮客户做的是手机、平板电脑、智能手表和无线耳机。品牌方提出需求,华勤的研发团队负责设计整机方案,去采购芯片、屏幕、电池这些核心零件,再在自己的工厂里完成组装和测试,最后把成品交给品牌方去市场销售。

这种商业模式在行业内叫ODM,也就是原始设计制造。品牌方不用自己养庞大的硬件工程师团队,也不用自建工厂,把设计和生产环节外包给华勤,华勤靠规模效应和供应链管理能力赚取制造与设计的差价。出货量越大,华勤对上游零件商的议价能力就越强,单台成本压得越低,这门生意的核心就是走量。

这块业务的主要客户都是全球知名的科技品牌,比如三星、华为、OPPO、vivo、小米。它主要的竞争对手是闻泰科技和龙旗科技这几家同样做手机代工的大型公司。

和这块业务紧密衔接、几乎并驾齐驱的是计算及数据业务,占总营收的44%,同比增长52%,毛利率6.3%。这块业务分为两个方向,一是个人电脑,包括笔记本电脑、台式机、一体机、打印机以及键盘鼠标这些周边。二是数据中心设备,涵盖AI服务器、通用服务器、交换机和存储服务器。

这块业务盈利模式和移动终端业务很像,也是为客户提供从设计到生产的全套服务。不同的地方在于,数据中心业务还需要帮像阿里巴巴、腾讯、亚马逊、微软这样的大客户做系统优化。所以这块业务的客户分为两类,个人电脑客户有联想、戴尔、惠普、华为等。数据中心客户主要是阿里巴巴、亚马逊、微软这些大型互联网和云服务公司。竞争对手主要是来自中国台湾地区的广达、仁宝,以及在服务器领域同样很强的工业富联。

除了这两大核心板块,华勤还在做各种小型智能硬件,占总营收的5%,同比增长69%,毛利率11.1%。这包括家用摄像头、智能音箱、VR和AR头显、游戏掌机、电子相框等产品。也就是说,除了手机电脑这些核心大件,市面上各种新兴的智能小玩意儿,华勤同样以代工设计的方式帮各类品牌生产。

最后一块是创新业务,目前占总营收的2%,但增速非常快,同比增长121%,毛利率也是所有业务中最高的,达到14.1%。这块目前主要包含汽车电子和机器人。汽车电子涉及智能座舱、车身控制器、车载显示屏和智能辅助驾驶相关硬件。机器人业务则覆盖了家用清洁机器人、工厂数据采集机器人,同时公司正在研发工业机器人和人形机器人。此外,华勤还有软件业务,为硬件提供系统和软件方案。

在产业链中的位置

华勤技术在产业链里的角色是ODM厂商,这个位置比较特殊,一手牵着上游的供应链,一手牵着下游的全球科技品牌。上游给它提供屏幕、芯片、电池和各种电子元器件,下游的品牌客户给它下订单,它负责把一堆零件整合设计成完整的手机、电脑或服务器,再批量生产出来。

从它对下游品牌客户的议价能力来看,华勤目前处于一个有利但不强势的位置。年报显示,公司前五大客户贡献了54%的销售额,这意味着它确实依赖大客户,但还没有到把命脉押在单一客户身上的地步。

它的议价筹码主要来自规模和技术积累。去年光是移动终端就卖了2.8亿台,这种海量交付能力让品牌方很难轻易换掉它,因为重新培养一个具备同等研发和制造能力的供应商成本极高。再加上华勤掌握了从硬件设计、软件开发到精密结构件的全栈能力,客户一旦深度合作,迁移成本就会变高,这就是所谓的客户粘性。

不过,从毛利率就能看出来,移动终端业务毛利率只有9.2%,计算及数据业务更是只有6.3%,这个数字说明它在面对全球头部品牌时,定价权仍然有限,本质上还是靠走量来赚钱,品牌方在价格谈判中依然占据上风。

再看它对上游供应链的议价能力,情况也是类似的。华勤每年采购规模巨大,前五名供应商占了37%的采购额,这种集中采购量确实让它在谈判桌上有一定分量,而且在产品设计阶段,华勤拥有物料选型权和定型权,可以决定用哪家的芯片、哪家的屏幕,这给了它一定的主动权。

但问题在于,核心元器件比如高端芯片、存储器,上游集中度很高,供应商话语权极强,原材料成本占主营业务成本的比重又非常大,所以一旦上游涨价或者断供,华勤很难完全把成本压力转嫁给下游客户。这也是为什么公司近年来开始通过股权投资向上游渗透,比如花了23.9亿元入股晶合集成,成为其第六大股东,就是为了锁定一部分芯片产能,增强对关键物料的控制力。

另外,华勤还在通过垂直整合来加固自己的护城河。它不只是做整机组装,还自己研发制造精密结构件,自己设计核心软件,甚至自己研发制造产线上的核心设备。这种纵向一体化的布局,让它在产业链中的位置变得更深,不再是一个简单的组装中间商。同时,它的"China+VMI"全球布局,也就是国内核心基地加上越南、墨西哥、印度的海外产能,也是议价能力的一部分。当品牌客户要求全球化交付、规避贸易风险时,能提供多地产能的公司,就能在抢订单时更有优势。

综合来看,华勤技术在产业链中是一个典型的中游龙头,对上下游都有一定的议价能力。它的核心策略就是把自己做得足够大、足够深、足够全球化,让上下游都离不开它,从而在产业链的夹缝中掌握主动权。

竞争格局

在整个智能硬件ODM行业中,如果按照营收规模这个最直接的标准来看,全球第一梯队的公司长期被中国台湾企业所占据,其中鸿海精密稳居全球代工行业头把交椅,地位很难被撼动。鸿海精密以2610亿美元的年营收排名全球第一,年增长率达到22.4%,主要得益于AI服务器出货和苹果iPhone17系列的强劲换机需求。

排在全球第二的是纬创,营收706亿美元,第三是广达,营收682亿美元,第四是立讯精密,第五是和硕。在这份榜单中,中国台湾企业的整体营收占比从2024年的66.5%回升到了2025年的70.2%,中国大陆企业的营收占比则下降到了18.8%。

如果把视线收窄到智能手机这个具体品类,竞争格局又有所不同。目前华勤技术和龙旗科技继续维持着行业双强的领先地位,天珑移动跻身第三,立讯精密由于仍处于业务整合阶段暂列第四。排名前十的畅销智能手机ODM机型,全部由前三家公司生产。

在笔记本电脑ODM领域,行业集中度同样非常高。全球前六大笔记本ODM厂商,即广达、仁宝、纬创、英业达、和硕以及富士康,共同占据了全球超过90%的市场份额。这个格局背后反映的是笔记本ODM极高的技术门槛和规模壁垒,后来者很难轻易打破。

AI服务器是近年来增长最快的细分赛道,竞争格局跟前面几个品类又不一样。在这个领域,工业富联稳居第一,份额大约在35%到40%之间,是微软和甲骨文的核心供应商。广达排在第二,份额约20%到25%。纬创第三,份额约15%到17%。英业达第四,份额约12%到15%。这四家企业因为获得了英伟达的认证,构成了AI服务器代工的核心供货圈子,其他厂商很难进入。

总的来说,如果把整个智能硬件ODM行业画成一个金字塔,处在塔尖的是鸿海精密、纬创、广达这些年营收数百亿甚至上千亿美元的中国台湾巨头,它们的规模量级、技术深度和客户绑定程度构成了绝对的竞争壁垒,是当之无愧的第一梯队。

在它们之下,是华勤技术、龙旗科技、立讯精密这类营收在百亿美元到数百亿美元规模的细分领域头部厂商,它们在特定品类中占据着领先地位,比如华勤技术在手机和平板ODM领域全球领先,立讯精密则是苹果AirPods和iPhone的重要代工厂,构成了行业的第二梯队。

华勤技术的情况比较特殊,它在消费电子ODM领域确实是全球最大的厂商之一,市场份额达到22.5%,平板电脑和智能穿戴ODM做到全球第一,笔记本电脑ODM做到中国大陆第一。但是当放到整个ODM行业的大盘子里面比较时,它的营收规模跟鸿海、纬创、广达这些中国台湾巨头相比,差距仍然非常明显。

财务情况

公司2025年实现营收1714亿元,同比增长56%,主要原因是公司业务不断拓展,智能手机、智能穿戴、数据业务等各板块出货规模大幅增加,其中数据中心业务增长尤为迅猛。

归母净利润40.5亿元,同比增长38%,增速低于营收增速,主要受毛利率下滑拖累。

经营性现金净流出2.2亿元,同比由正转负,主要原因是业务规模扩大后原材料采购支付的现金增加,购买商品支付现金同比增长62%,高于销售商品收到现金57%的增速,且数据业务商务模式对现金流占用较大。

盈利指标方面,公司综合毛利率8%,同比下降1.3个百分点。净利率2.4%;净资产收益率16.8%。华勤技术毛利率和净利率之所以一直上不去,根本原因在于ODM这个商业模式本身,就决定了利率润不可能太高,但靠着高周转和杠杆,公司净资产回报率能做到16.8%,这个水平放在整个A股里,都属于优秀水平。

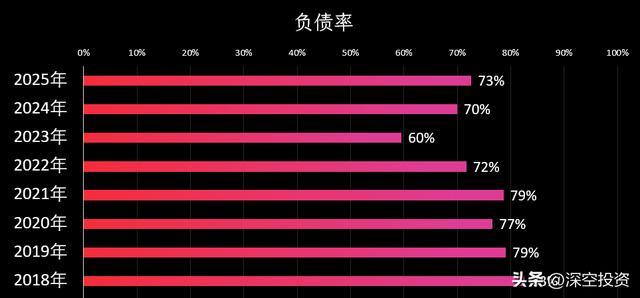

偿债端方面,公司资产负债率73%,符合ODM行业高杠杆、高周转的典型特征。流动比率1.11,速动比率0.88,财务费用净收益0.9亿元,账面资金相对充裕,付息能力尚可。

不得不了解的公司发展史

华勤技术的前身是2005年在上海成立的华勤通讯,创始人邱文生和几位合伙人原来都在中兴通讯做手机研发。公司最早的业务是手机方案设计,行业里把这种模式叫IDH,通俗说就是只负责画图纸、出设计方案,不碰生产,设计方案卖给品牌厂商,厂商自己去找工厂组装。这种轻资产方式起步快,但也容易被上下游挤压,很难做大。

2009年是个分水岭,公司在东莞建了自己的制造基地,从纯粹的方案设计转型到ODM模式。ODM不光设计产品,还把采购、生产、测试全包了,最后交付一台贴了客户商标的完整手机。客户只需要管销售和品牌,省去了自建产线和管供应链的麻烦。这个转变让华勤真正有了规模化的基础。

2010年之后功能手机快速转向智能手机,华勤抓住了安卓系统的机会,拿到了华为、联想等大客户的ODM订单,进入了快速增长通道。那几年手机ODM行业竞争异常惨烈,大批设计公司被淘汰,华勤通过跟大客户绑定、在东莞和南昌持续扩建制造产能,活了下来并且坐稳了第一梯队。

2015年前后,公司有意识地开始培育第二增长曲线,把手机ODM积累的研发制造能力复制到笔记本电脑领域。2017年笔记本电脑ODM实现规模出货,客户包括联想、华为等,公司从此变成横跨手机和笔电两大品类的平台型企业。

2018年华勤通讯完成股份制改造,更名为华勤技术股份有限公司,同一时期完成了由英特尔、高通等产业资本领投的新一轮融资。这两家芯片巨头投资华勤,更多是因为华勤是它们芯片产品走向整机市场的重要出海口。

业务上,2019年到2021年公司又跨出两大步。第一步是智能手机ODM出货量冲到全球第一,并且保持至今。第二步是新开了服务器业务,客户主要是云计算和互联网公司。华勤给这些客户做服务器ODM,按需设计、生产和测试,把在手机上练出来的供应链管理和制造能力平移到了更大的算力设备上。

2020年还有件事不能忽略,就是全球化制造布局开始落地,越南和印度的工厂先后投产,配合国内的南昌、东莞制造中心,形成了覆盖亚洲和拉美的交付网络,这既是为了贴近客户,也是为了对冲单一地区生产的供应链风险。

2022年,公司业务版图再扩一块,正式进入汽车电子领域,主要做智能座舱域控制器这类产品,域控制器可以理解成汽车座舱内仪表盘、中控娱乐屏背后的核心计算模块,算是一个新的业务种子。

2023年,华勤技术在上交所主板挂牌上市,募集资金重点投向智能终端制造升级、研发中心建设和新兴业务拓展,公司进入了一个多品类平台化发展的阶段。

从手机方案设计所到整机ODM大厂,再从手机跨到笔电、服务器和汽车电子,华勤技术的每一步拓展基本都踩在消费电子产业转移和智能硬件品类扩张的节奏上。

每天拆解一家上市公司,我们下期见。