50岁博士掌舵!成都一药企叩开港股大门,手握三款1类创新药!持续亏损难题面临考验

又一家成都创新药企,即将登陆港股大门。

5月29日,据港交所披露,华健未来(成都)科技股份有限公司(下称“华健未来”)已通过港交所主板上市聆讯,中信证券担任独家保荐人。

这家扎根成都的创新药企,凭借三款自主研发的小分子1类创新药即将叩开港股资本市场大门,但其尚未实现产品商业化、持续大额亏损、研发与商业化多重风险叠加的现状,或将成为其登陆资本市场的核心挑战。

公司持续大额亏损尚未盈利

据公开资料,华健未来成立于2017年,位于成都市,主要从事针对肿瘤、自身免疫系统疾病和代谢系统疾病创新药物的研发和生产。公司拥有三个核心产品HJ787、HJ178及HJ891,均为自行开发、小分子、国家药监局1类创新药。

据招股书显示,HJ787用于局部治疗自身免疫范畴的轻度至中度特应性皮炎(AD)、轻度至中度寻常痤疮(AV)、神经性皮炎(ND)及银屑病(Ps),以及AD、ND及Ps的口服治疗;HJ178用于治疗代谢范畴的2型糖尿病和潜在的超重或肥胖;HJ891为一种用于治疗肿瘤范畴当中携带KRASG12C突变且经进行一线标准疗法后已有进展的非小细胞肺癌(NSCLC)(作为单药疗法)及当中携带KRASG12C突变的非鳞状NSCLC(作为一线联合疗法)的口服KRASG12C抑制剂。截至5月22日,华健未来的候选药物均未获批准上市。

招股书还显示,华健未来控股股东及实际控制人为公司创始人姬建新,截至5月22日,姬建新有权行使公司约57.50%的投票权。

简历显示,现年50岁的姬建新,本科毕业于兰州大学,2004年4月获得香港理工大学哲学博士学位,在美国范德堡大学完成分子药理学博士后研究,拥有制药及生物技术领域逾20年经验,曾担任中国科学院成都生物研究所的博士生导师。在创立华健未来前,姬建新于2007年6月至2016年11月在成都地奥制药集团有限公司担任多个职务,最后职位为执行副总裁。姬建新在合成方法学、药物化学、分子药理学等领域进行深入研究。2025年,姬建新的薪酬总额(含薪金、退休福利计划供款、以股份为基础的付款)为1529.8万元。

姬建新,图源:“服务温江”公众号

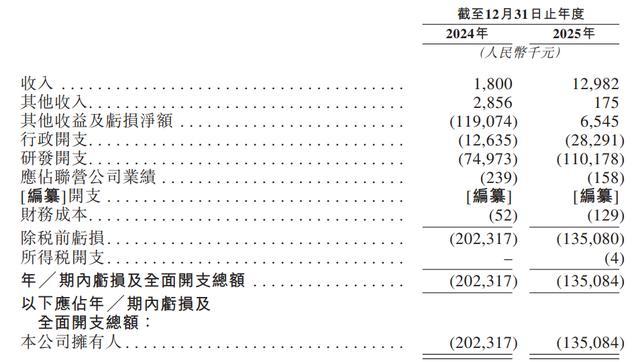

财务方面,2024年度及2025年度,公司收入分别为180万元、1298.2万元,同期分别产生亏损净额2.02亿元及1.35亿元。

对于持续亏损的核心原因,华健未来在招股书中明确解释,主要源于高额研发投入及金融工具公允价值变动。数据显示,公司研发投入持续加码,2024年、2025年研发开支分别为7497.3万元、1.10亿元,持续投入支撑管线产品的临床前研究与临床试验推进;与此同时,2024年公司因优先权金融工具公允价值变动产生1.25亿元亏损,是当年大额亏损的关键诱因,2025年该部分公允价值变动亏损归零,直接推动整体亏损收窄。

研发不确定性与商业化短板凸显

华健未来直言,预计公司将继续产生亏损净额且可能永远不会实现或维持盈利。招股书风险提示文件显示,投资于开发生物制药产品具有高度不确定性,因为其涉及大量前期开支,并存在候选药物可能无法证明疗效及安全性以取得监管或上市批准或变得具有商业可行性的重大风险。迄今,华健未来并无自商业产品销售产生任何收益,且公司继续产生与持续经营相关的大量研发成本及其他开支。

相较于研发风险,商业化能力不足亦是公司明显发展短板。目前公司业务高度集中于药物研发环节,尚未积累任何药物商业化方面经验,未搭建成熟的销售、分销、营销及售后体系。行业层面,国内自身免疫、代谢、肿瘤赛道已汇聚大量具备成熟商业化团队、完善渠道布局及品牌影响力的药企,市场竞争日趋激烈。

这意味着即便公司后续候选药物顺利获批上市,也将面临严峻的商业化落地难题。若选择自建商业化团队,需投入大量资金、人力与时间,成本高、周期长;若依托第三方合作渠道,公司对销售营销工作的把控能力较弱,收益稳定性难以保障,且无法确保市场推广效果。同时,公司在营销人才招聘、团队搭建、渠道拓展方面均面临行业竞争压力,商业化落地的不确定性进一步加剧。

除此之外,公司还面临持续的资金承压难题。现阶段华健未来运营资金主要依赖股权融资及对外许可收益,随着后续多款候选药物进入临床后期、管线持续扩容,以及未来产品商业化生产、市场推广工作的落地,公司资金消耗将持续增加。若后续无法顺利完成股权、债务融资或达成产业合作,公司或将被迫延迟、缩减甚至终止研发及商业化计划,直接影响企业持续经营能力。

业内分析人士指出,港股18A制度为未盈利创新药企提供了关键融资渠道,今年港股医药IPO市场热度持续,但板块分化态势显著,多数创新药企仍深陷研发亏损周期,仅少数头部企业实现盈亏平衡。

华健未来上市后,其募集资金将主要用于在研管线临床研发、创新平台升级、商业化团队搭建及补充一般营运资金。对这家已在港交所拿到“入场券”的成都生物科技企业而言,三款1类创新药构筑了差异化竞争优势,赛道布局贴合市场热点,但后续能否顺利通过各项临床审批、突破商业化瓶颈、实现业绩兑现,将成为其登陆港股后的核心看点,也是决定企业长期资本市场价值的关键。

★★★郑重免责声明★★★

本文不构成任何投资建议!文中所有观点仅代表被采访者个人立场及个人观点,不具有任何指导和买卖意见!股市有风险,投资需谨慎!