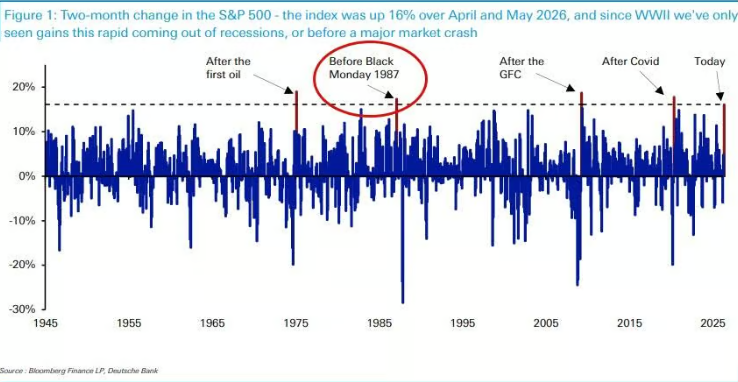

美股两个月狂飙16%:历史只出现过4次,最近一次是1987崩盘前

美股近两个月的强劲反弹正在触发历史警报。标普500指数在4月至5月累计上涨16%,这一涨幅在二战以来仅出现过4次,其中3次发生在经济衰退后的复苏阶段,唯一一次非衰退背景下的先例,正是1987年"黑色星期一"崩盘前数月。

德意志银行宏观策略师Henry Allen指出,当前这轮涨势并非发生在衰退复苏的背景下,这使得历史对比格外刺眼。与此同时,信用利差维持历史低位,但消费者端的压力信号正在积聚,美联储加息预期升温,主权债券市场与股市之间的背离也持续扩大。

多重风险因素叠加之下,市场尾部风险正在异常集中。Henry Allen在报告中写道,"当前分布的尾部风险异常突出,无论是地缘政治层面,还是市场层面。"

历史先例罕见,非衰退背景下仅此一例

标普500指数4月至5月的两个月涨幅达16%,这在二战以来仅有4次先例。

其中3次均发生在衰退后的强力反弹:2020年4月至5月的新冠疫情后复苏、2009年3月至4月的全球金融危机后反弹,以及1975年1月至2月第一次石油危机后的修复行情。

第4次,则是1987年1月至2月。彼时距离当年10月的"黑色星期一"仅剩数月——那一天,标普500单日暴跌20%。

Henry Allen强调,当前这轮涨势有其基本面支撑,包括人工智能热情高涨和经济数据强劲,但"涨速本身已经突破了所有近期先例"。在一个并未从衰退中走出的经济体中,这种速度的反弹在历史上从未有过良好结局。

此外,标普500目前有望实现连续第四年录得两位数涨幅,这一纪录自上世纪90年代末以来从未出现过。

信用市场过度乐观,消费者压力信号被忽视

股市的强势同样蔓延至信用市场。美国和欧洲的信用利差目前均比美伊冲突爆发前更为收窄,显示出市场对风险的高度容忍。

然而,消费者层面的警示信号正在累积。美国4月储蓄率仅为2.6%,历史上仅在两个时期出现过类似低位:2022年某单月(彼时新冠疫情期间积累的超额储蓄正在耗尽),以及全球金融危机爆发前夕。与此同时,密歇根大学消费者信心指数在5月创下自1952年有记录以来的历史最低值。

货币政策环境也在趋紧。欧洲央行被普遍预期将于本月加息,市场对美联储2026年加息的押注也在升温——4月美国PCE通胀同比达3.8%,为这一预期提供了支撑。

Henry Allen指出,历史上美联储鹰派立场往往与信用利差走阔同步出现,2022年、2018年底以及2015至2016年均是如此。当前信用市场的平静,与这一历史规律形成明显背离。

债券市场独自承压,与股市背离持续扩大

尽管股市和信用市场表现出对地缘政治风险的高度免疫,主权债券市场却走出了截然不同的路径。

过去一个月,10年期美国国债收益率几乎完全跟随油价波动,与其他资产类别的走势明显脱钩。5月中旬,主权债券收益率触及多年高位:30年期美债收益率升至5.18%,为2007年以来最高;10年期德国国债收益率升至3.19%,为2011年以来最高。

彼时,股市距历史高点仅一步之遥,而债券收益率已处于逾十年未见的水平。这一背离至今未见收敛迹象。

Henry Allen认为,债券市场更直接地定价通胀和财政风险,因此对地缘政治冲击的反应更为敏感。股市与债市之间的持续分歧,本身就是当前市场脆弱性的一个体现。

油价意外平稳,成为风险资产的关键支柱

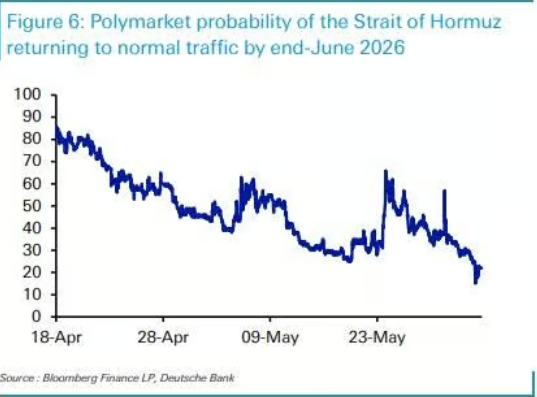

霍尔木兹海峡封锁时间远超市场初始预期,但油价的反应却出人意料地温和,这在一定程度上解释了风险资产的韧性。

美伊冲突于2月28日爆发时,白宫最初预计行动持续4至6周。然而截至目前,霍尔木兹海峡仍处于封锁状态。据预测市场Polymarket数据,6月底前恢复正常通航的概率已从4月中旬的约80%骤降至22%。

尽管如此,油价期货曲线保持相对稳定。3月13日冲突爆发仅两周后,布伦特原油6个月期货收于每桶85.66美元;6月1日,该合约报价仍在84.88美元附近,几乎原地踏步。

Henry Allen指出,正是由于油价期货曲线未出现大幅上移,投资者并未将严重的滞胀风险纳入定价,从而避免了风险资产的更大规模抛售。但他同时警告,若霍尔木兹海峡持续封锁,这一支撑能否维持仍是未知数。