茶百道,困在草莽里

翻阅茶百道2025年度财报,一个矛盾浮现出来:核心业绩明显回暖,营收53.95亿元,同比增长9.7%;归母净利润8.05亿元,同比增长71.2%;净利率14.9%,创近两年新高。但市场不买账,股价较前期高点接近腰斩,最新PE已不足9倍。

增收又增利,估值却趴在地板上。市场在忧虑什么?

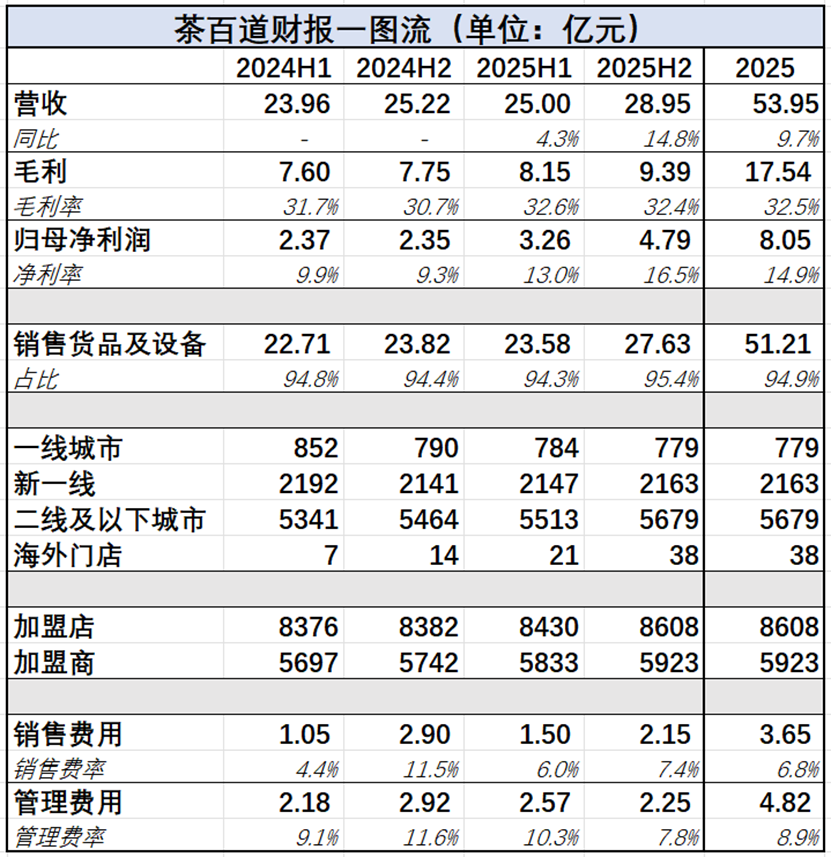

图:茶百道财报一图流,单位亿元,数据均来自企业财报,由锦缎研究院整理

基本观点如下:

1.2025年下半年业绩回暖,营收与利润同步改善,但增速的相当一部分来自2024年的低基数效应。

2.市场情绪低迷的主要原因,是衡量公司未来营收的重要指标——门店数与GMV,并没有取得和核心业绩一样的增速,全年净增门店仅226家。作为对比,蜜雪冰城净增13344家,古茗净增3000多家。闭店和加盟商退出数量同样居高不下,扩张几近停滞。全年GMV达161.8亿元,同比增长11%,单店日均GMV较2024年提升10%,两项数据均建立在低基数之上,与头部品牌仍有明显差距。

3.净利润在2025年实现上涨,但驱动力并非收入端的结构性突破,而是费用管控与成本收缩。省钱能撑一时,但缺少赚钱的路径,终是隐忧。

4.茶百道的加盟模式正处于夹心层。向上看,与蜜雪的核心资产模式和古茗的冷链驱动存在清晰差距;向下看,沪上阿姨虽与其加盟模式相近,但门槛更低。更核心的问题在于,茶百道与加盟商的关系已趋向零和博弈,加盟商赚得少了,经营动力便会加速流失。

01

货品收入驱动的表象之下

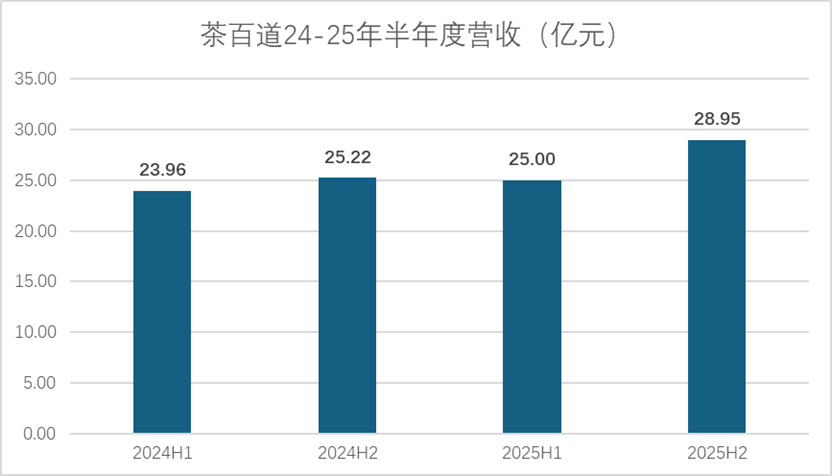

2025年,茶百道实现全年总营收 53.95亿元,同比增长 10%,下半年增速加快,同比增长14.8%,符合市场预期;全年GMV达 161.8亿元,同比增长 11%,单店日均GMV较2024年提升10%。

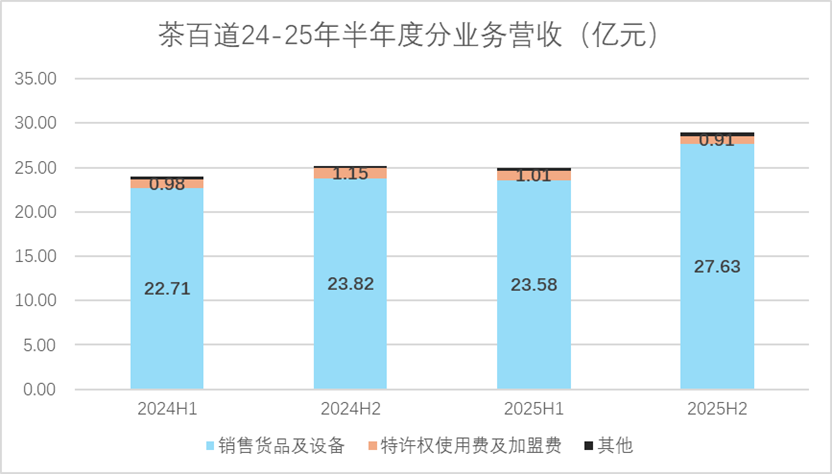

拆解业务,我们发现驱动总营收上涨的核心是向加盟商销售货品及设备的收入提高了。

这部分业务收入同比增速为10.1%,实现51.21亿元,在总营收里占比94.9%,下半年该业务收入实现27.63亿元,为近两年最高值。

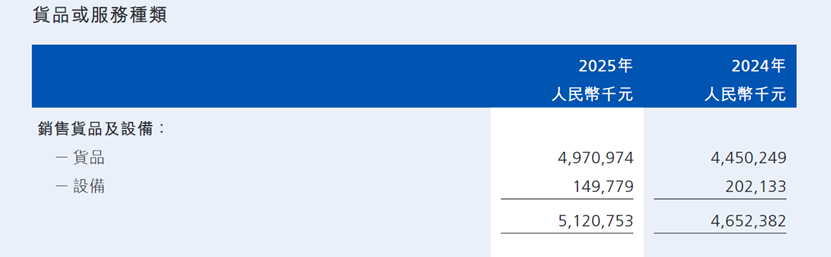

详细对比2024年的销售货品及设备收入,货品收入同比增长11.7%至49.7亿元,而设备收入有了一定减少。

图源:2025年茶百道年报,单位千元

一方面设备收入的缩减,是由于茶百道本身的加盟让利和门店扩张放缓。

2025年茶百道选择了和大部分茶饮企业一样的路径。为了降低加盟门槛以吸引新合作伙伴,茶百道在2025年调整了设备销售政策。一方面,下调了设备价格,2025年新推设备分期方案,首期仅需支付5.5万元设备费,显著降低启动资金压力,但分期也导致了会计方面需要分批记账,所以设备收入在本期账面上也有所减少。

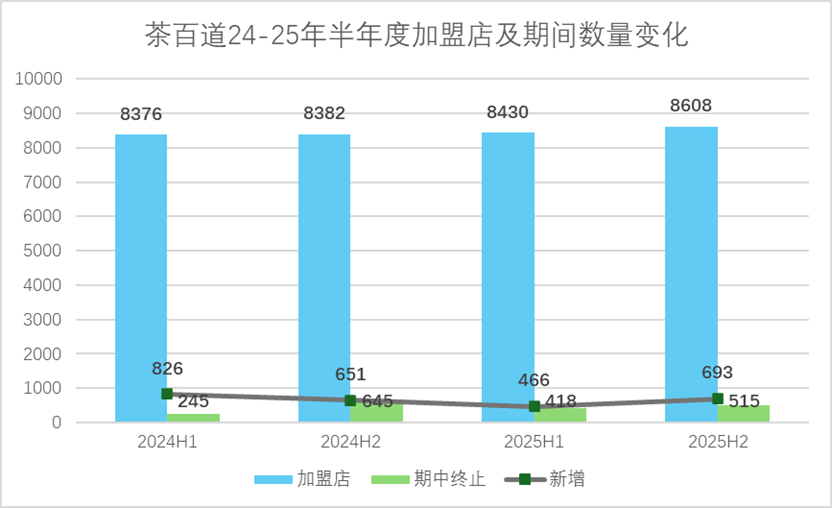

而25年茶百道门店扩张放缓,期中闭店933家,新增1159家,整年度仅净增226家,这也是带动设备收入减少的一部分原因。

另一方面销售货品收入作为集团最主要收入,我们推测其上涨主要归因于原料价格的上涨。

市场给出的解释是GMV与外卖补贴造成的单量增长,以此对货品需求上升。这套解释可以作为一部分原因,但不是最核心要素。

华泰证券的测算显示,2025 年单个门店贡献的货品收入达到 58.5 万元,同比增长 6%—— 这部分增长里,除了终端单店店效提升带来的采购量增长外,剩余的部分就来自于原料售价的上涨。

济南核心商圈的茶百道加盟商明确表示,退租关店的核心原因就是茶百道对加盟商的原材料费用增加,同时相关补贴减少,导致盈利无法覆盖成本,最终在合约到期后选择终止加盟。

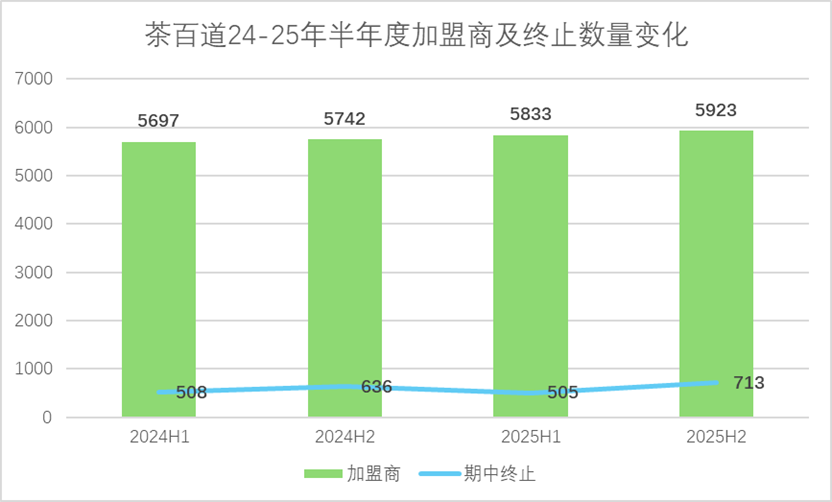

原料上涨,门店补贴减少也是造成2025年1200多家加盟商退出的主要原因。

主动调价和分期政策,牺牲了设备这短期确定性收入,以此降低门槛吸引加盟商,最终目标是把他们留在体系内,持续贡献货品采购这一长期的核心收入。 这种策略的关键,在于加盟商能否持续盈利——这恰恰是我们之后要谈及的,茶百道当前模式最主要的软肋。

02

涨价与降本,能走多远

茶百道目前驱动毛利率上涨的核心要素,就是涨价。

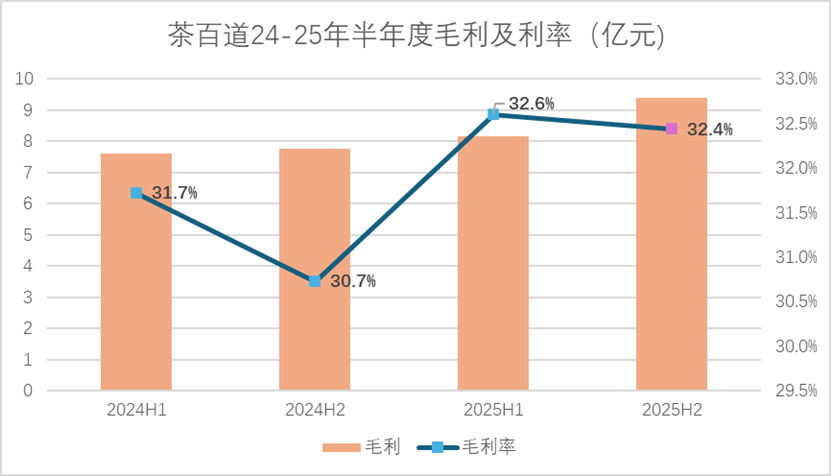

2025年茶百道实现全年毛利润17.54亿元,毛利率32.5%,同比增长1.3pct,基本符合市场预期;其中下半年毛利润9.39亿元,毛利率达32.4%。在2024年的低基数衬托下,25年上下半年的毛利率都处于一个不错的水平线。

现阶段的新茶饮行业,各企业增长驱动泾渭分明。

品牌方想赚钱,就要让加盟商多付钱。2024 年茶百道为稳住加盟商渠道,全年提供了约 2 亿元的货品折扣和设备补贴,直接导致当年毛利率同比下降 3.2 个百分点至 31.2%。

2025 年补贴退坡,公司恢复常态定价策略,不再提供大规模物料折扣和广告补贴。券商测算显示,仅补贴退出这一项,就带动净利率提升 2 个百分点,对应毛利率提升约 0.6 个百分点。

毛利率增长的次要因素是公司给出的强化成本控制、提升仓储物流管理。截至 2025 年 12 月 31 日,集团于全国共设立26 个仓配中心,新增青岛仓配中心,在提升华东区域配送覆盖能力的同时,进一步优化区域仓配布局与资源配置效率。

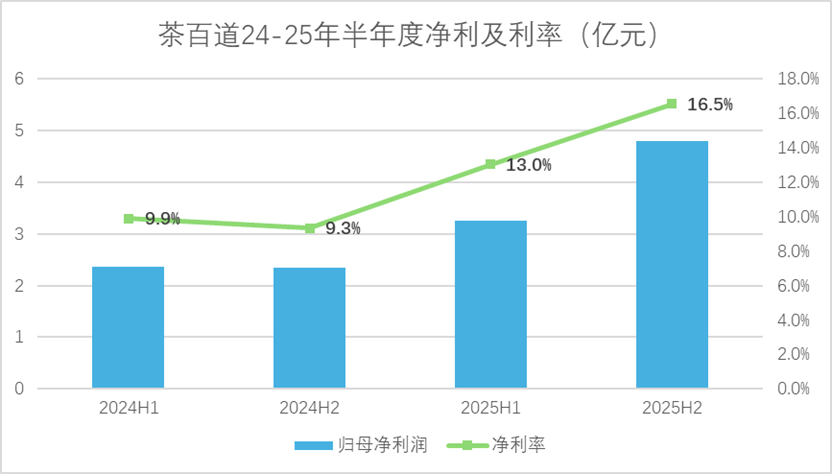

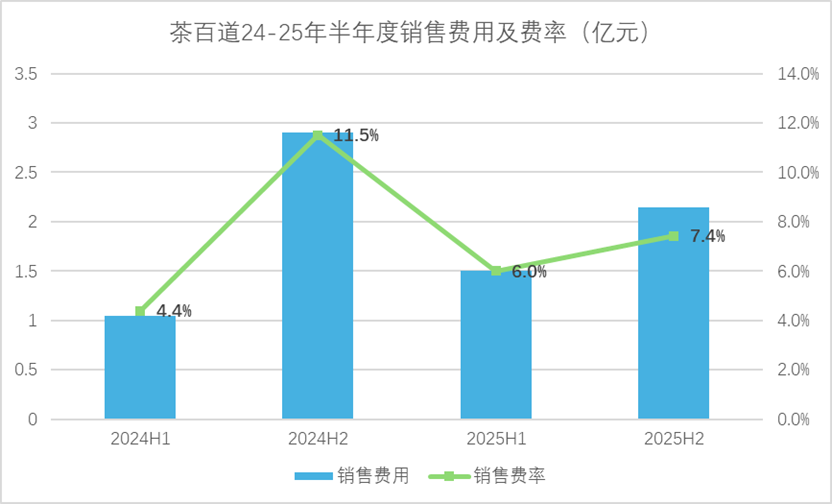

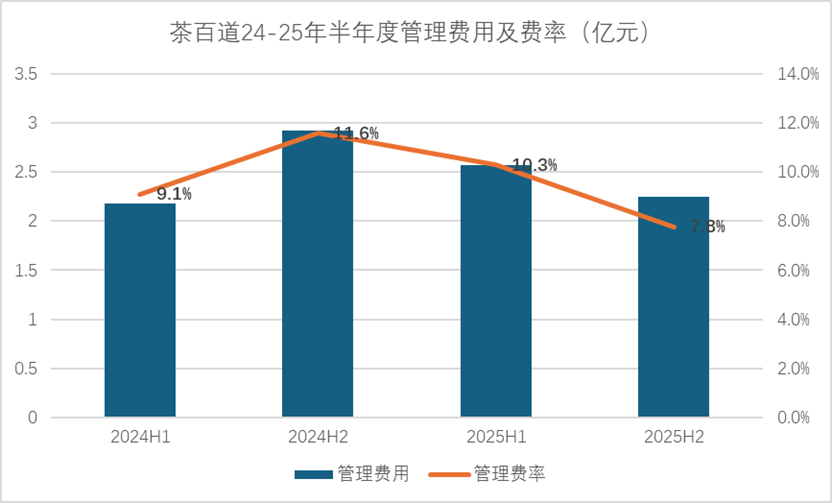

再来看净利润,一方面在24年的低基数衬托下,增速加快。2025 年本集团经调整后的净利润增加至人民币 8.33亿,上升约 29.2,%净利率14.9%创新高,主要就是得益于费用管控成效明显。

2025年销售费用3.65亿元,销售费率6.8%,下半年销售费率7.4%,同比下降4.1pct;管理费用4.82亿元,下半年管理费率7.8%,同比下降3.8pct。

当然,降本只能解决阶段性的问题,面对现如今更加激烈的茶饮竞争,其实茶百道的自救措施并不高明。

03

出海与下沉,复制别人的路

在国内茶饮进入存量竞争阶段后,茶百道选择了两条路。

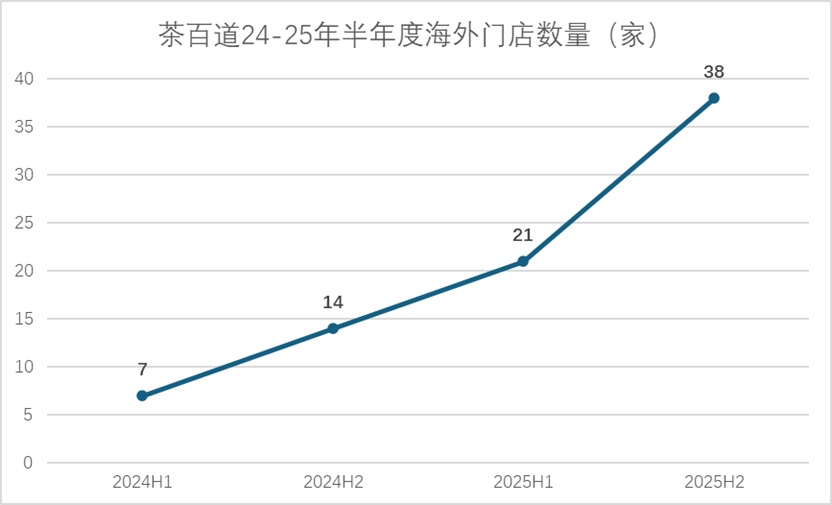

第一条是出海。截至2025年底,茶百道海外门店共计38家,覆盖韩国、马来西亚、新加坡、泰国、澳大利亚、法国、西班牙、美国等多个市场。

但对比同业的步伐,蜜雪冰城在东南亚已有超过4000家门店,霸王茶姬超过300家,茶百道2024年才在韩国开出第一家门店。

海外CEO坦言,韩国是高难度副本,但一旦跑通,模型可复制到全球。目前海外门店对总营收贡献不足1%,这条路的验证还需要相当长的时间。

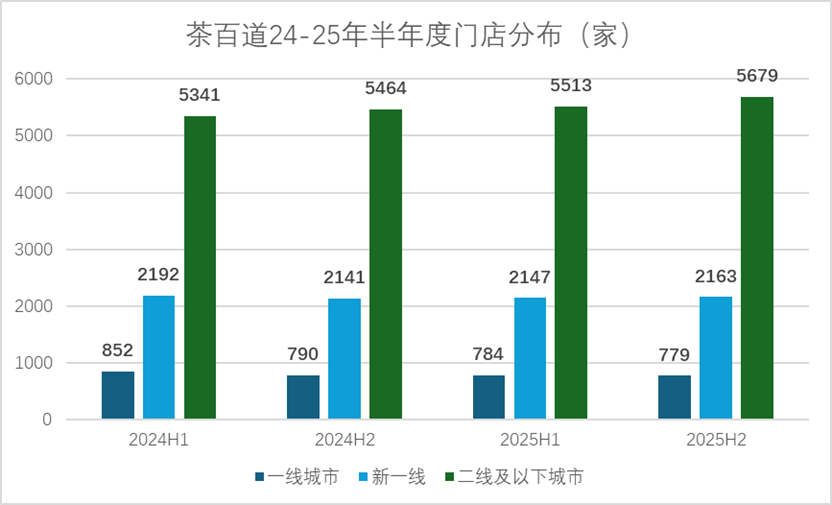

第二条是继续贯彻下沉市场策略。2025年下半年,二线及以下城市门店从5513家增长至5679家,净增166家。其中四线及以下城市门店数量全年增至2296家,较2024年的2145家增长7.0%。与此同步,一线城市门店继续收缩,从2024年上半年的821家缩减至2025年下半年的779家。

为应对下沉市场的扩张,茶百道全年推出117款新品,平均每3天推出一款新品。但新品同质化严重,能留在消费者脑海里的,还是固体杨枝甘露和荔枝冰奶这几款老面孔。

门店下沉、疯狂推新,看似在复制蜜雪和古茗的路径,但只得其形不得其意。草莽式的扩张惯性,在行业成熟期变成了一种鲁莽。

03

接下来最重要的一道题

中国茶饮经过十五年野蛮生长,到今天已殊途同归。依靠加盟扩张、品牌力与供应链建设争夺市场份额,在有限的市场里,大家又想到咖啡和出海这两条拓宽市场的路。茶百道在这套标准化解法下,执行力和加盟体系却屡屡出现松动。

根源在于它的草莽基因。茶百道一直以来的开店逻辑是先占坑,再优化。这套直觉开店法在区域内还走得通,但面向全国就暴露了管理混乱的问题。

不同于古茗从选址到运营的一站式管理模式,茶百道的加盟体系是:总部提供原料设备,剩下的交给加盟商自己看。作为行业排名靠前的品牌,却难以做到标准化的精细管理,原因就在于此。

面对存量危机,茶百道的应对策略陷入了一个循环:业绩下滑就烧钱换营销,利润减少就收回补贴、原料涨价,下沉市场激进开店,最终折损的是加盟店被分走的GMV。2025年外卖补贴大战中,茶百道的门店补贴政策全面退坡,加盟商承担了外卖平台价格战的压力。低价策略打不过蜜雪,补贴力度也逊于同样位于下沉市场的古茗。

加盟商流失的数字已经发出了警报。终止合作的加盟商数量从2024年上半年的508家扩增至2025年下半年的713家,加盟店的新增数与终止合作数差距在不断缩小。10.84%的闭店率,是一个危险的信号。

如今的茶百道,与2021年的书亦烧仙草有几分神似。当年书亦门店数突破7000家,行业第二,风光无限。当扩张触及天花板后,它选择了同样的路径:涨原料价、取消补贴、强制备货。最直接的结果是大规模关店,此后再也掀不起浪花。当全国门店扩张触顶,品牌方失去了通过新增门店实现增长的途径,只能转向对存量加盟商的深度挖掘。一旦加盟商净利率被压缩至5%以下,关店潮便不可避免。

2025年茶百道10.84%的闭店率已经是一个非常危险的信号,如何平衡加盟商和集团整体战略利益,是茶百道亟待解决的问题。

茶百道增收又增利,账面亮眼,但市场把它的股价和估值按在地板上。归根结底,市场不认可这套打法。草莽基因的延续,难以适配标准化时代的竞争节奏。

茶百道的困境,也是整个新茶饮行业轻资产加盟模式走到尽头的缩影。当行业从增量竞争转向存量竞争,品牌方旱涝保收、加盟商独自承压的模式已难以为继。未来能够生存下来的品牌,是那些能与加盟商形成利益共同体,通过供应链效率和品牌价值共同创造增量的品牌。

茶百道的财报已经说明了一部分问题,但真正需要回答的,是如何重构与加盟商之间的关系。这是它接下来最重要的一道题。