历史大转折,30年来第一次,黄金碾压美债

作者 | 剑书

乱世真的来了。

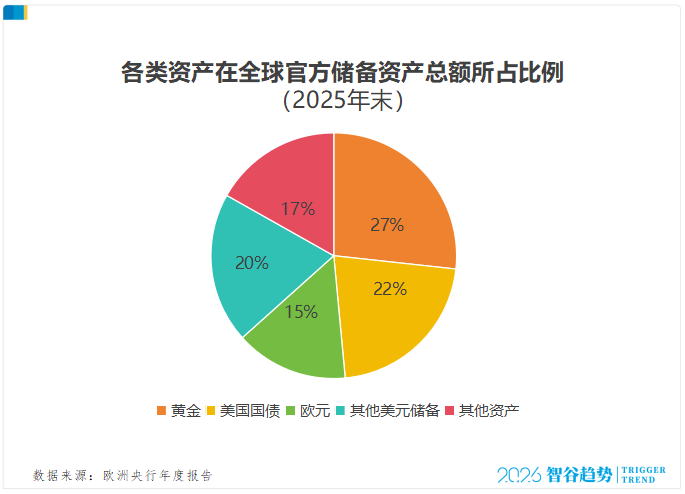

30年来第一次,黄金打败美债,成为全球官方储备资产的NO.1。

刚刚欧洲央行发布数据显示,

截至2025年底,黄金在全球官方储备资产总额中的占比,已升至27%,美国国债占比降至22%,足足领先了5%。

其他以美元计价的储备资产占比为20%,欧元储备资产占比为15%。

这是自1996年以来,外国官方部门持有的黄金价值首次超过其持有的美国国债价值。

全球资产“权力榜”的洗牌,意味着什么?

最关键的变化是,全球央行对美债的迷恋,终于被击碎了。黄金在全球央行购金、预期推高价格的助攻下,撼动了美债的王座。

历史性的一刻终于到来,但巨大的连锁反应,才刚刚开始。

为什么会发生这一幕?

表面上看,直接推手是国际金价的史诗级行情:2024年金价涨约27%,2025年再涨65%,大幅抬升了黄金储备的账面市值。

但你仔细想想,黄金为什么会一路暴涨?并不是偶然。

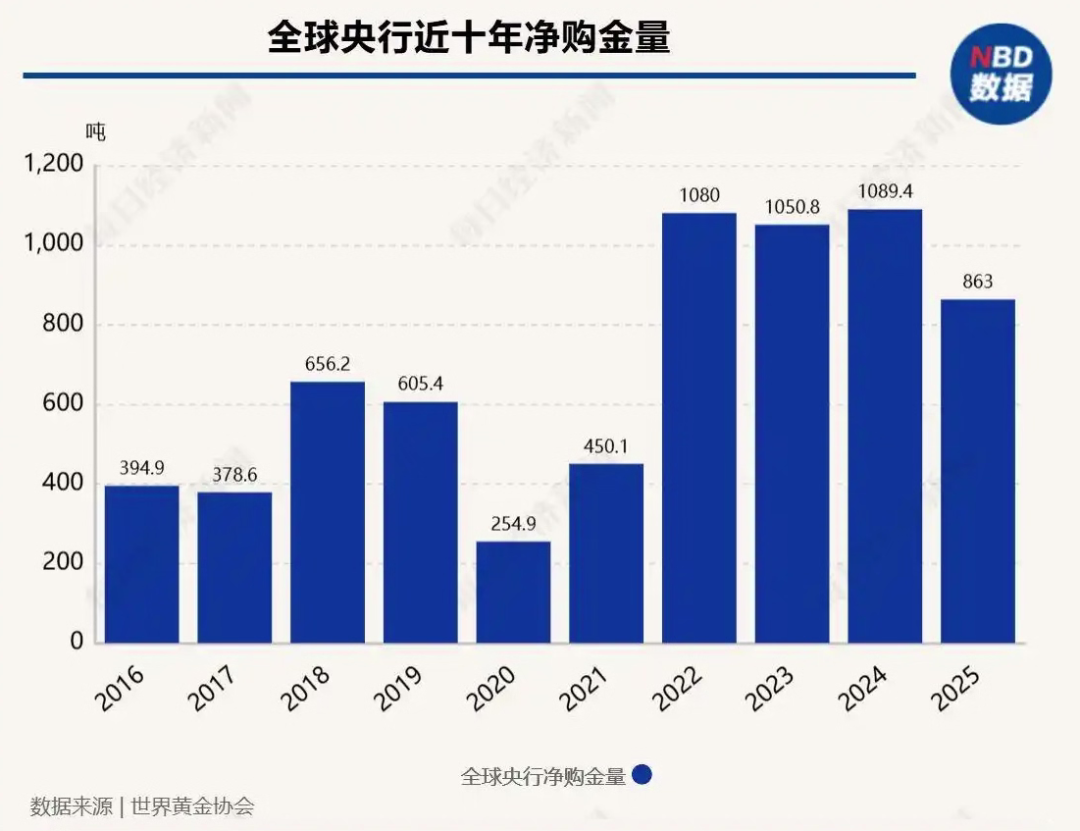

真正的支撑,来自全球央行长期而持续的系统性购入黄金。世界黄金协会数据显示,2022年至2024年,全球央行每年购金量均超过1000吨,2025年购金量达863吨,相较2010年至2021年间475吨的年均值大幅攀升。

2026年一季度,尽管金价剧烈波动,全球央行增储黄金244吨,同比增长3%,高于五年均值水平。截至今年3月底,全球央行黄金储备总量已达3.7万吨。

相比之下,美国国债在全球官方储备中的占比,则从2010年的约35%一路降至2025年底的22%。

一涨一跌之间,历史性的倒挂正式完成。

从历史脉络看,冰冻三尺绝非一日之寒。自2008年全球金融危机以来,全球央行从黄金净出售方转变为净购入方,累计净购入量超过8000吨。

2022年,更是大转折的加速器。

俄乌冲突升级后,美方冻结俄罗斯约3000亿美元外汇储备的行为,在全球央行的风险账本上刻下了一条深刻的红线。

此后,全球央行购金规模从年均约473吨直接翻倍突破1000吨。

这不是巧合,而是清醒的“用脚投票”。乱世买黄金,全球央行都懂这个道理。

所以,黄金的暴涨,本质上是一个底层温度计。

我们多次强调:

全球军事经济大博弈、财政货币双扩张、央行购金的合力助推,才是黄金价格大爆发的核心叙事。

种种因素的背后,是一个共同的历史进程——去美元化。

美债的“安全溢价”,正在被美国亲自拆掉。为什么全球央行会突然集体“变心”?拆开来看,其实是美债头上悬着的“三把刀”。

第一刀,是美国财政纪律正在失控。

截至目前,美国国债总额已攀升至约39万亿美元,且仍在持续扩张。更棘手的是利息负担——市场普遍预估,美国今年国债利息支出将首度突破1万亿美元,超越军事开支,形成“债务螺旋”。

信用评级机构穆迪已在去年下调美国长期公债评级,相当罕见。

第二刀,是“制裁武器化”撕碎了美元资产的安全外衣。

分水岭,正是俄乌冲突,西方国家宣布冻结俄罗斯约3000亿美元资产。

这意味着,一旦遭遇地缘政治风险,美元资产随时可以被冻结、被制裁、被切断。而黄金呢?只要实物存在本国境内,发生地缘政治风险时,至少可以避免资产被直接扣押。

世界黄金协会2025年中期对全球央行黄金储备调查显示,59%的受访央行表示目前至少有一部分黄金存放在本国境内,高于2024年的41%。欧洲央行行长克里斯蒂娜·拉加德在报告中直言:地缘紧张局势持续助推各国央行大举配置黄金。

第三刀,是美元在全球外汇储备中的长期下滑趋势,难以逆转。

从2020年到2026年,美元在全球外汇储备中的份额预计下降近14个百分点。

这种滑落不是短期波动,而是根本性的结构性转变,其核心在于——当美元的信用基础从技术创新与军事霸权转向债务扩张与通胀侵蚀时,全球资产配置者自然开始寻找替代方案。

如果说布雷顿森林体系时代,黄金是美元的“锚”,美元是世界的“锚”,那么,现在我们正在经历的是:

黄金似乎正在重新变回一个没有主权、没有对手方的独立价值单位。

随之而来的是,黄金的定价逻辑,发生了史诗级巨变。

历史上,黄金经历过两次标志性大牛市。

第一次是1971年至1980年,布雷顿森林体系瓦解后,金价从35美元/盎司飙升至850美元/盎司,累计涨幅约2328%。第二次是2001年至2011年,金价从252美元/盎司涨至1920美元/盎司。

与前两次牛市不同,本轮黄金牛市的核心驱动力不再是单纯的美联储降息或单次危机避险,而是美元信用体系的结构性裂痕:

政治动荡、财政困境、地缘重构、去美元化趋势等多维压力相互强化。

2025年,全球央行货币政策的集体转向构成了国际黄金价格上涨的核心驱动力——美联储在2025年9月宣布降息,欧洲央行维持低利率政策,俄罗斯央行三次降息,全球性的货币宽松环境为国际黄金价格提供了有力支撑。

那么,这一轮黄金牛市什么时候会终结?至少需要同时集齐三大条件:

第一,美国经济范式完成切换,增长动力不再依靠政府支出和债务扩张;

第二,全球央行大幅调整增持节奏,美元信用的国际储备地位重新力压黄金;

第三,地缘紧张局势得到较大程度的实质性缓解;

从目前来看,这三条中的任何一条,在可预见的未来,都很难实现。

普通人该怎么办?

对全球央行而言,黄金储备格局的颠覆是一场持续多年的战略转型。但对普通人而言,问题的本质其实更简单:在一个“丛林化”加剧的世界里,如何保障资产的安全。

答案很清晰。投资者不应过度依赖单一资产类别或单一国家——黄金在金融动荡时期具有关键的对冲价值。

一个健康的投资组合中,黄金配置比例维持在5%到15%之间,就可以实现风险对冲的目的。

从更宏大的视角来看,黄金作为货币的历史,比任何一个国家存在的时间都长。

贵金属供应量有限,不像纸币想印多少就印多少;也不像房产那样,需要的时候搬不走;最关键的是,它是一种真正的全球资产,不属于任何一个国家,没有任何一个人的签字能冻结它。

历史不会简单重复,但历史的节奏感会不断回响。

每一次黄金牛市,几乎都爆发于旧货币体系崩溃、新秩序未立的过渡期——

1970年代布雷顿森林体系瓦解之时如此,2010年代全球量化宽松期间如此,今天美元信用体系松动之际同样如此。

桥水基金创始人瑞·达利欧最近就提出,黄金在金融动荡时期具有关键的对冲价值,建议在投资组合中配置5%–15%的黄金。

历史规律表明,在类似动荡时期,所有法定货币都会贬值,而黄金会上涨。

不过,对普通人来说,5-10%黄金配置比例已经足够,避免短期投机心态,能让自己夜夜安睡的投资才是好资产。

已经建仓的要拿稳,此前没有建仓的,可以分批次、逐步入手,慢慢等待市场给更多机会。

在一个不确定性前所未有的时代,黄金,就是安全的最后一块压舱石。