70后邓敏即将成为五粮液董事长:面对股价、酒价、信用价三跌压力山大

6月8日,五粮液新任掌门人正式浮出水面。

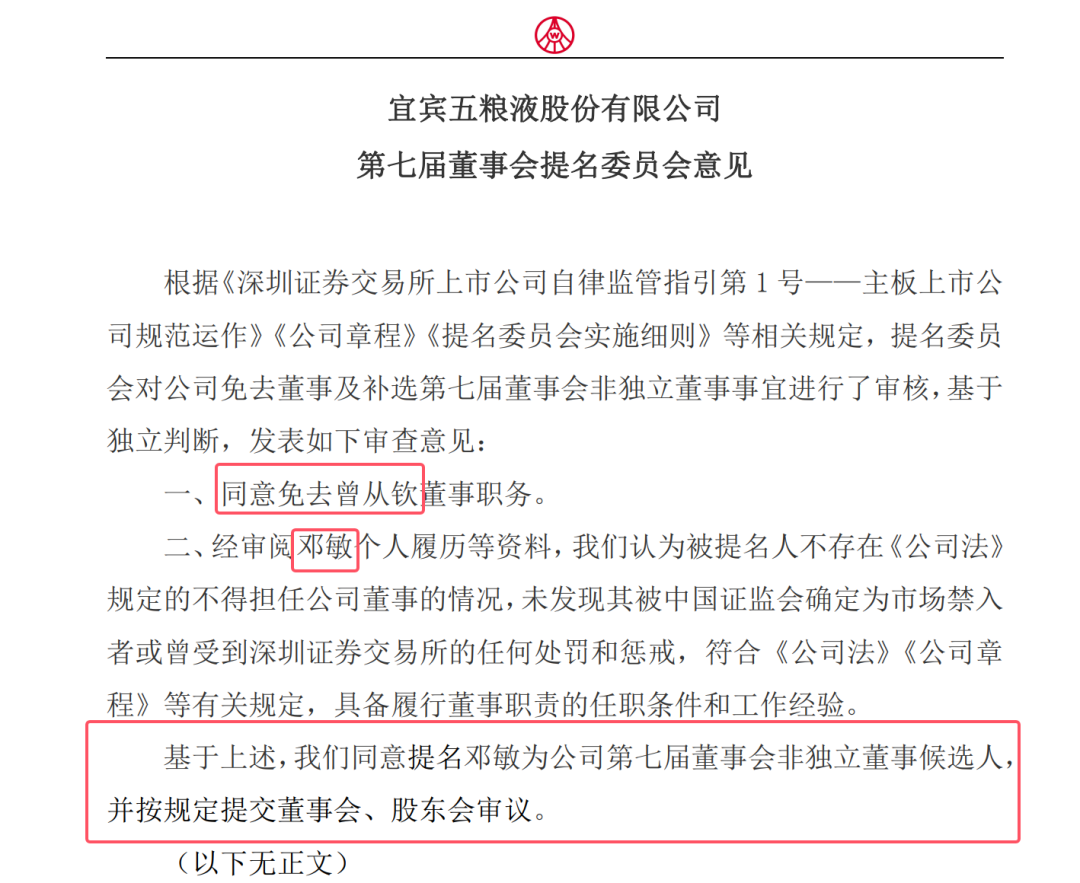

据四川日报消息,邓敏已任四川省宜宾五粮液集团有限公司党委书记、宜宾五粮液股份有限公司党委书记,并被推荐为五粮液集团董事长、五粮液股份有限公司董事长人选,相关职务尚需按照法律法规及公司章程规定履行审议程序后正式生效。

五粮液股东大会即将于26日举行,如果不出意外,邓敏就是董事长了。

基本信息

姓名:邓敏

性别:男

出生年月:1970年11月(也有资料记为1971年)

籍贯:四川合江

学历/职称:研究生学历,中国人民大学工商管理硕士(EMBA),高级工程师,高级职业经理

主要荣誉与头衔

四川省优秀企业家、四川省科技创新领军企业家

宜宾市第十批拔尖人才、市级优秀人才、优秀共产党员

中国企业信息化500强杰出信息化领导者奖

全国化工企业管理创新成果一等奖

工作履历

邓敏先生的职业生涯主要在四川省宜宾市的国有企业体系中发展,曾先后执掌多家大型国企:

天原集团时期:自2003年起加入宜宾天原集团股份有限公司,历任公司副总裁、总裁、董事、党委书记等核心管理职务。2023年11月,出任天原股份董事长。

丝丽雅集团时期:曾担任宜宾丝丽雅集团有限公司党委书记、董事长,以及宜宾丝丽雅股份有限公司董事长。

宜宾发展控股集团时期:曾任宜宾发展控股集团有限公司党委副书记、董事、总经理。

最新职务动态(截至2026年6月)

辞去旧职:2026年6月8日,因工作调整原因,邓敏申请辞去宜宾天原集团股份有限公司的董事、董事长、法定代表人及董事会下属专门委员会委员等所有职务,辞职后不再担任该公司及子公司任何职务。

履新五粮液:同日(2026年6月8日),据五粮液公告披露,邓敏现任四川省宜宾五粮液集团有限公司党委书记、董事,宜宾五粮液股份有限公司党委书记;拟任四川省宜宾五粮液集团有限公司董事长,宜宾五粮液股份有限公司董事。若经股东会审议通过当选为非独立董事,后续将选举其担任公司董事长。

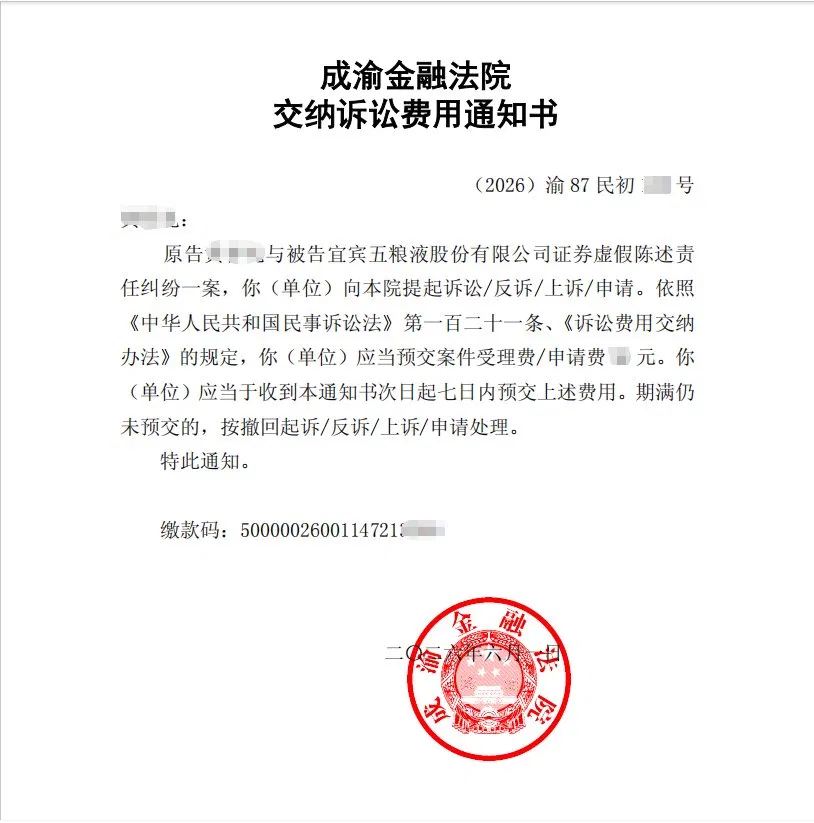

五粮液已变"三两":成渝金融法院正式受理股民起诉! 股价、酒价、信用价,价价下跌!

1 、"五粮液",意为五种粮食酿成的玉液。如今市场给它起了新名字——"五粮三两"。从"五粮液"到"五粮三两",不过一纸公告的距离。

2 、五粮液股价已经只有 81.20, 2021年2月18日,盘中最高触及 357.19元!

3 、最关键是五粮液的信用价格暴跌,2026年4月30日深夜,A股市值仅次于茅台的白酒巨头五粮液(000858),在年报截止日最后时刻抛出了一枚"财务核弹":一份《前期会计差错更正公告》,将2025年前三季度营收从609亿元一刀腰斩至306亿元,净利润下调约70%,全年归母净利润最终仅剩89.54亿元——一夜跌回十年前水平。

4 、2026年5月27日,成渝金融法院正式受理了股民罗某起诉五粮液的案件。原告认为五粮液在2025年第一至第三季度的报告中存在严重虚增营业收入和净利润的行为,导致其大量购入股票并遭受直接损失。

,,

一、酒价之跌:渠道压货的泡沫破裂

五粮液的危机,早在财报爆雷之前就已积累。

过去多年,五粮液采用"发货即确认收入"的激进会计口径:只要把酒发给经销商,钱就进了报表。这种模式在繁荣期掩盖一切,但它实际上是把渠道当成了自己的"表外仓库"。

结果是,第八代普五出厂价定在1019元,但市场实际批发价已跌至850元,经销商每销售一瓶亏损约70元。渠道库存深度一度高达6个月,远超行业2—3个月的健康水平。整个经销体系走到了悬崖边缘。

数字很直白:2025年全年营收405亿元,同比下降54.55%;归母净利润89.54亿元,同比暴跌71.89%。300亿营收,凭空消失。

二、股价之跌:信任崩塌的资本代价

2026年2月28日,五粮液原董事长曾从钦被宜宾市纪委监委立案审查并留置。公司董事长职位随即进入"真空状态",直至财报披露日仍未任命新董事长,年报只能由副董事长华涛代签。

资本市场开始抛售。

4月29日,财报延期公告一出,股价当日跌破100元整数关口。5月6日,"差错更正"细节被充分消化后,股价再度大幅低开6%,创下6年来新低。从52周高点142.96元算起,跌幅超过35%,约67万股东人均亏损惨重。

三、信用价之跌:从财报到法庭

这场危机的核心,是市场对五粮液信息披露的彻底失信。

2025年一季度净利润,从此前披露的153.67亿元骤降至46.46亿元,误差率高达236%。公司将其解释为"基于谨慎性原则"的会计差错更正,但法律界和会计界普遍认为,这本质上是一次收入确认政策的变更,以"差错"之名规避了监管的严格审议程序。

随即,全国各地股民涌向法院。成渝金融法院受理的证券虚假陈述纠纷案件已进入收费阶段。市场初步估算,符合索赔条件的股东约5.88万户,亏损金额从数千元到数百万元不等。

这并非五粮液第一次走上被告席——2011年,公司曾因信息披露违法被证监会处罚,最终赔付141名原告1344万元。历史在2026年以更大的规模重演。

四、谁之罪?三价齐跌的结构性根源

五粮液的问题,折射的是白酒行业"报表繁荣"时代的共同病灶:

渠道压货模式,让酒企可以通过向经销商压货来提前确认收入,把真实的终端滞销掩埋在渠道深处。这条路在行业下行周期终究走不通。

激进的收入确认,让财报数字与真实动销严重脱钩。投资者按虚高的数据定价,最终为泡沫买单。

公司治理失控,原董事长被查、管理层缺位,让这一切在最脆弱的时刻集中暴露。

五、五粮液还能回来吗?

说实话,五粮液的运气挺不好的,整个市场正在抛弃老登。

五粮液如今面对的,是三条战线的同时失守:酒价倒挂、股价腰斩、信用破产。

公司在5月18日临时股东会上承诺80至100亿元回购注销,并立下"2026年全年双位数增长"的军令状。市场对此反应冷淡——因为人们已经学会了一件事:五粮液的数字,需要打折来看。

从"五粮液"到"五粮三两",不过一纸公告的距离。