新睿电子首日涨10倍4天腰斩:163倍PE泡沫为何必破?

1011.55%——新睿电子上市首日最高涨幅,4天后最大回撤48.14%,几乎腰斩。从280元到145.2元,这只北交所新股用数字画了一条陡峭的倒V线。它是怎么冲上去的,又是怎么摔下来的?

0.0187%的中签率,14.99倍的发行PE

新睿电子发行价25.19元,发行市盈率只有14.99倍,而它所在的工业机器人控制器行业平均市盈率是57.91倍。折价七成,等于给上市首日留了一个估值修复的“预期差”。更关键的数字是流通盘——网上发行仅576万股,对应募资总额1.61亿元。有多抢手?

网上申购倍数5347.41倍,7758亿元资金扑向这1.61亿的份额,最终中签率仅0.0187%——比买彩票还难。极小流通盘+极低发行估值,已经为游资的"击鼓传花"摆好了舞台。

94.73%的换手率,13.83亿元的成交额

上市首日,新睿电子开盘直接拉升至278.87元,涨幅1000.07%,盘中最高触及280元。收盘回落至226.88元,涨幅800.67%。但真正重要的数字藏在交易明细里:全天换手率94.73%,成交额13.83亿元。

这意味着几乎所有网上中签的筹码,在上市第一天就完成了交换。中一签(500股)能赚超过12万元的暴利,原始中签资金几乎全部止盈离场。接盘的平均成本在215-230元区间,是为首日承接资金的平均持仓成本。

当天融资买入额仅2055.9万元,占交易额1.49%——说明杠杆资金参与有限,接盘主力是散户和短线游资。

4天,48.14%,从280到145.2

首日之后,数字开始倒流。第二个交易日(6月8日),新睿电子跌7.92%,换手率53.74%,机构专用席位净买入2102.31万元,试图接盘。第三天(6月9日),跌13.33%,机构转为净卖出855.80万元,国金证券深圳分公司等游资席位开始大规模出货。

第四天(6月10日),盘中最低探至145.20元,较280元高点下跌48.14%,收盘146.04元。4个交易日累计换手率超240%,意味着整个流通盘被轮换了2.4遍。高位套牢盘占比超过70%——追高买入的人,绝大多数被挂在了山腰上。

龙虎榜上,机构从首日的净买入2102万,到第三天净卖出855万,再到第四天小幅净买入370万——游资出货是主因,机构只在低位做了一点"捡尸"动作。

163倍PE,167%的泡沫率

股价280元时,新睿电子对应动态PE高达163倍。同期行业可比公司(信捷电气、雷赛智能等)平均PE为60.99倍。163除以60.99,泡沫率167%。估值是行业平均的2.67倍。这家公司的真实基本面是什么?

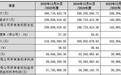

新睿电子2023-2025年度核心财务指标

招股书里写得很清楚:营收增速从2024年的47.44%骤降至2025年的5.92%,净利润增速从78.47%降至6.85%。2026年一季度归母净利润同比还下滑15.75%。更致命的是收现比——2023年0.74,2024年0.65,2025年0.59。

新睿电子2026年一季度业绩同比变动情况

也就是说,每创造1元营收,账上只收到0.59元现金,另外0.41元挂在应收账款上。此外,公司还面临汇川技术提起的3000万元不正当竞争诉讼,尚未开庭。驱控一体产品单价从2023年的3490元/套降到2025年的2639元/套,跌幅24.38%,价格战压力显著。

新睿电子经营活动现金流量收支明细

炒作期间,没有任何新的超预期基本面利好落地。163倍的PE,是在透支未来多少年的业绩?用行业平均增速框算,至少需要5-7年的利润增长才能消化。

新睿电子2022-2025年营收及净利润增速

北交所的分化:A字杀 vs 慢牛

新睿电子不是孤例。2026年北交所新股行情已经出现明确分化:一边是锐翔智能(涨幅745%)、中科仪(涨幅520%),上市后走出连阳行情,靠的是半导体真空设备、AI产业链的高景气度业绩支撑;另一边是大量纯题材小盘新股,爆炒后快速“A字杀”,追高资金全线被套。

分化背后是A股市场整体正在从“预期驱动”转向“盈利驱动”——机构普遍共识已经形成,资金不再为纯概念炒作支付溢价,而是向有实业绩支撑的专精特新龙头集中。北交所也在加快新股供给(2026年发行节奏同比增长212.9%),平抑炒新情绪。

华源证券、开源证券等机构明确提示:动态市盈率超100倍的新股,仅存博弈价值,没有投资价值。

1000%的涨幅、48%的回撤、163倍的PE——这三个数字本身已经讲完了这个故事的完整逻辑。情绪炒作没有基本面支撑,潮水退去时,谁在裸泳一目了然。