上海Biotech资本寒冬下的出清,为何是分层的开始?

上海生物医药产业,尤其是Biotech板块,正在经历的不是一次简单的“感冒”,而是一场剧烈的、带有排毒性质的“休克式出清”。

最新的化验单显示:恒生创新药指数从3100点上方高位回落至2500点附近,恒生生物科技指数下,市值低于10亿港元的18A公司增至12家,20亿港元以下的增至15家,基本丧失融资功能。这是一场从“广撒网”到“精准捕鱼”的产业代谢,其核心是对“账面估值”和“虚假繁荣”的彻底清算。

病因一:外部“加息高压”与内部“现金流断流”

这次寒冬的直接诱因,是内外双层夹击。外因是全球资本定价的锚变了——美联储把基准利率从0暴力拉升至5.25%以上,这对依赖远期现金流的创新药是致命打击,因为DCF模型折现率飙升,远期价值被大幅压缩,资金率先从高风险资产抽离。

2022年,超过100家美股上市药企企业价值跌入负值,港股18A作为外资定价主导的市场,受伤尤深。

内因则是支付端的结构性收缩。2025年前三季度,全国三级公立医院次均住院费用同比下降了3.8%,出院人次也在下降,这意味着更依赖支付能力的手术量和住院量在萎缩。

叠加常态化集采(11批集采覆盖490种药品,平均降价超50%)和医院超过6个月的回款周期,很多Biotech即便拿到了批文,现金流也被死死拖住。

病因二:产业内部的“致命时差”与上海的特殊性

外部环境只是诱因,真正决定“能不能好起来”的变量,是行业自身的结构性错配。我们的化验单上最危险的一个指标,是研发周期与资本退出的期限错配。创新药从研发到上市需要10-15年,但国内医药投资基金平均存续期只有5-8年,退出压力迫使资本系统性回避早期项目。

当医药行业一级市场融资额同比一度下降超40%时,大量通过融资烧钱、还没跑到商业化的企业,管线估值瞬间崩塌。

上海作为全国生物医药高地,恰恰是这种结构性矛盾的集中暴露区。

这里有两大特殊病灶:一是管线高度同质化,PD-1/PD-L1管线数量曾占全国30%,当潮水退去,红海里的裸泳者最先搁浅;二是部分企业治理与合规漏洞集中爆发,比如泰格医药实控人因跨度11年的持股变动信息披露违规被立案,主业扣非净利润暴跌近六成,这种“虚胖”业绩和治理漏洞极大摧毁了市场信任。

预后判断:这不是衰退,而是一场代价沉重的分层

回到最关键的问题:这是行业崩盘前的崩塌,还是新周期前的洗牌?我的判断是后者——这是中国Biotech从“跟随式创新”向“源头式创新”转型的必经阵痛,未来不是谁都能活下来,而是分化的开始。

第一类,能熬过去的,是手里有“硬通货”的全球化企业。 2026年一季度,中国Biotech对外授权交易额已超过600亿美元,接近2025年全年总额的一半。上海来凯医药的一款PI3Kα抑制剂,单笔授权交易总金额就达到35.7亿元。

宜联生物靠ADC技术平台,从罗氏等巨头手里拿到了近100亿美元的潜在里程碑付款,并已实现正向现金流。这些企业的标本意义在于,它们把技术标准拉到了全球化维度,有了自我造血和独立定价的能力。

第二类,大概率熬不过去的,是管线同质化、缺乏商业化能力、又失去融资功能的中小企业。 新元素药业核心痛风药物研发落后于对手,连续三年累计亏损超10亿元,负债净额高达14亿元,四次冲击港交所仍未成功。

上海宝山药谷9万升的生物反应器闲置两年,背后企业因融资断裂和国际订单丢失而停摆。这批企业的出清,是市场在为过去的低水平重复建设买单。

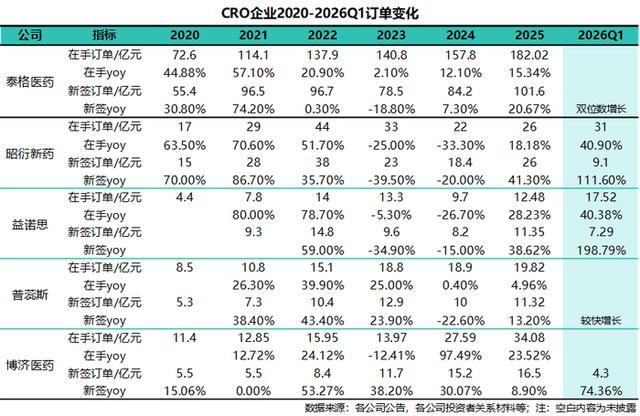

第三,产业链上游的CXO行业已率先从“症状”中复苏。 2026年一季度,昭衍新药新签合同额同比增长超100%,益诺思更是猛增198%。头部公司重回百亿新签台阶,订单的回暖预示着整个产业生态正在从底部重建。

2020-2026Q1国内头部CRO企业订单变化表

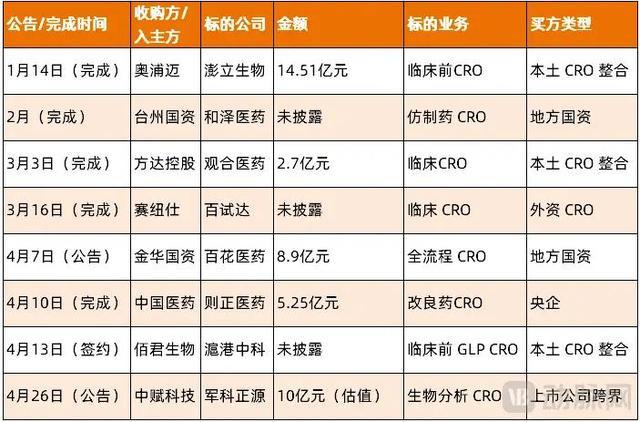

但这种复苏是结构性的,只会流向那些具备全链条服务能力的头部CXO,行业并购整合正在加速。

2026年以来国内CRO企业收购整合事件汇总

这场寒冬最终会筛出具备真正“源头式创新”能力、全球化布局眼光和稳健造血能力的企业。在估值已充分出清的当下,市场的耐心不会给那些只会讲故事的残骸,但会给那些手握国际标准技术、临床数据扎实的标本以新的定价。中国Biotech的出路,不在同质化的价格战里,而在全球化的技术话语权中。