惠科背691亿负债却闯半导体,研发率3.23%是补课还是豪赌?

你正在看的是2026年6月的惠科股份——这家全球第三大电视面板厂商,刚以664亿市值完成A股申购,账本上却压着近700亿元总负债,研发投入率仅为行业均值的六成。就在这个节点,它全资成立了成都惠芯半导体研发有限公司,准备向上游驱动IC设计环节切入。

一个年营收409亿元、净利润38亿元的公司,布局半导体听起来像是顺势而为。但拆开来看,不同维度给出的信号远没有这么整齐。

从财务的角度来看,惠科做出这个选择的决策空间非常有限。

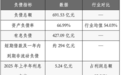

截至2026年一季度末,惠科总负债约691亿元,资产负债率62.82%,高出行业均值约15个百分点 。有息负债427亿元,利息支出8.34亿元,占当年利润总额的18.15% 。

惠科股份多项负债指标数据及行业对比情况

更紧迫的是来自6个地方国资平台的明股实债回购义务——合计131.94亿元,相当于2025年全年归母净利润的3.47倍 。深交所的多轮问询也集中在同一个问题上:这130多亿元对赌协议的履约风险有多大,以及10亿元偿债募资是否是杯水车薪。

站在这个角度看,外界将这次上游布局称为“豪赌”并不苛刻——任何额外的、回报周期超过3年的半导体研发投入,都会直接挤压公司本就绷紧的偿债空间。

但换个视角,从产业协同逻辑来看,惠科又是不得不补这一课。

面板行业中,大尺寸面板的主营成本中直接材料占比超过65%,而驱动IC是其中的核心成本大头。惠科当前的强项在于生产能力——其玻璃基板利用率达95%(行业均值85%),大尺寸85英寸以上面板市占率23% 。

但短板同样明显:公司招股书明确承认“尚未掌握OLED量产技术”,研发投入率仅3.23%,远低于京东方同期的6.83%和TCL科技的6%左右 。

惠科选择在成都落子半导体研发,配合此前绵阳Mini LED模组基地、南充M-LED芯片项目的布局,意在补上芯片设计环节,形成川渝区域研发-芯片-模组闭环。据四川链长制产业协同实践,采购成本可降低18%,交付周期缩短30% 。

管理层对外释放的信号也非常明确:若不向上游核心环节突破,后续将被京东方、TCL华星在下一代显示技术竞争中彻底甩开。

从这个维度看,这次布局不是“要不要做”的选择,而是“拖到最后不得不做”的补课——只不过补课本身也有代价。

再看行业经验,这条路并非没有迹可循,但成功条件极为苛刻。

一个直观的参照是同行怎么做。国内的京东方和TCL华星,研发投入率长期维持在6%以上,但它们在驱动IC赛道的布局选择了**“参股专业IC设计公司 + 战略合作”**的轻资产模式 。例如京东方2025年全球首发的1000Hz原生FHD电竞面板,核心驱动方案实现完全自研但不单独设独立营收板块。

在更成熟的韩国三星案例中,其隶属于系统LSI部门的驱动IC业务,累计投入超过百亿美元,耗时约18年才在2017年实现盈亏平衡 。而一旦打通,三星自研驱动IC的内部供给率超过70%,高端面板毛利高出行业平均8-10个百分点。

预期的回报很大,但惠科面临的问题也更尖锐——它既没有三星那样长达15-20年的面板盈利周期托底,也没有京东方那种每年超120亿元的研发经费支撑。目前惠科公开渠道暂无明确的驱动IC芯片级专利储备,研发团队配置和首款芯片落地时间表也尚未对外公布。

综合三个维度来看,惠科这次上游半导体布局,补课属性要大于豪赌属性,但赌注也确实押得很大。

产业协同的逻辑是扎实的——驱动IC占面板成本的比重、国产化率约30%带来的替代空间、川渝区域配套降本的确定性收益,这些都让“补课”的论证站得住脚。但卡点同样现实:3.23%的研发投入率所能支撑的资源厚度,与从零到一量产驱动IC所需要的3年以上、数亿元级持续投入之间,存在明显的剪刀差。

赌注的核心不在于技术本身能否攻克,而在于主业失血——如果面板行业周期下行,经营现金流收缩到无法同时覆盖偿债和研发,那时才是真正的风险暴露。

一边是明股实债的倒计时,一边是技术迭代的倒计时。惠科正在赌两件事:主业的现金流能撑住、半导体的研发能跑通。