增速跌至6.85%散户却越跌越买,77倍PE新睿电子为何没跌到位?

业绩增速从78%跌到6.85%,77倍PE,146元的股价——这三个数字放在一起,已经说明了一切。支撑这个价格的不是基本面,是散户对“较发行价仍涨480%”这一打新安全垫的共识。

业绩增速从78%跌到6.85%,77倍PE全靠散户撑着

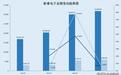

新睿电子2024年归母净利润还同比增长78.47%,到了2025年,增速直接收窄至6.85%。2026年一季度营收增速进一步滑落到4.33%。这家公司的核心产品驱控一体控制系统,单价从2023年的3490元/套跌到2025年的2639元/套,三年累计降幅24.38%。

新睿电子2022-2025年营收及净利润变动趋势

但它的动态市盈率依然是77倍。对比同赛道的标的:信捷电气动态PE仅35.73倍,PEG约3.19;雷赛智能虽然PE也高达79.65倍,但它对应2026年业绩增速目标为30%-50%,PEG只有1.6-2.66。

而新睿电子的静态PEG达到17.8,是信捷电气的近9倍——用2026年预期的10%增速去撑77倍PE,基本是透支了未来5年以上的成长性。

散户为何越跌越买,“打新安全垫”和“千元股信仰”

上市首日,新睿电子盘中最高冲到280元,较发行价25.19元暴涨超1000%。6月10日收盘跌到146.04元,但较发行价仍涨480%。这个“480%”成了散户的心理锚点——在他们看来,从高点跌下来只是“获利盘出逃后的反弹机会”。

龙虎榜数据证实了这一点:6月9日-10日两日内,拉萨系散户席位累计净买入208.02万元,散户交易占总成交额比例约22%-27%,是占比最高的交易群体。而机构席位同期净卖出485.20万元,仅在大跌当日小幅回补。

更关键的是筹码结构。新睿电子网上流通股仅576万股,自由流通盘6月10日已缩至8.41亿元。上市4个交易日累计成交29.38亿元,日均换手率超62%——每2个交易日就完成一次全换手。筹码在散户和短线资金之间高频流转,始终没有集中到机构手里,因此没有形成机构一致卖出的“出清”压力。

机构算了一笔账:57-76元才是合理区间

开源证券、山西证券等机构基于2026年预期净利润6504万元,按折价成长估值给予30-40倍PE,对应合理股价57-76元。按6月10日收盘价146元计算,仍有超50%的回调空间。

机构的逻辑很清晰:新睿电子业务体量仅为行业头部的1/3-1/2,且聚焦在注塑机机械手单一细分赛道,拓展其他场景进度不及预期。行业价格战加剧,应收账款占流动资产比例接近40%。这样的基本面,无法支撑超越行业均值33%的估值溢价。

同类次新股告诉我们:50%的回调只是开始

2026年5月在北交所上市的锐翔智能、振宏股份、嘉晨智能,走势高度一致:首日暴涨后连续5-7个交易日高换手阴跌,最大回撤普遍超过50%,最终在上市后3-6个月落到机构合理估值区间。

新睿电子目前从280元高点回撤约48%,处于这类次新股回调的第一阶段末期。接下来的路径通常是:1-3个月阴磨(散户持仓逐渐丧失耐心,中报业绩增速若再低于预期将加速下跌)→ 6个月后限售股解禁冲击(可流通股本从18.6%提升至100%,稀缺溢价消失,定价权重回基本面)。

77倍PE的泡沫,还没有真正开始出清。把发行价当成安全垫的散户,最终会发现:真正托底的不是“较发行价涨了几倍”,而是这家公司到底值多少钱。