宇树科技73天过会,但科研客户超7成,是具身智能的错觉吗?

2026年6月1日,宇树科技仅用73天便通过科创板上市委审议,成为A股首个“纯血”人形机器人标的。这家公司手握2025年营收16.99亿元、净利润2.78亿元的成绩单,股东名单里躺着美团、红杉、腾讯等顶级资本。这一事件不只是单个企业的资本化里程碑——它向具身智能行业释放了多重信号。

我们从三个维度来拆解。

商业化落地:跑通了,但跑得多远?

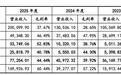

从财务数字看,宇树科技是行业里少有的“赚钱玩家”。2023至2025年,营收从1.59亿元飙升至16.99亿元,增长超10倍,主营业务毛利率从44.22%攀升至60.13%,显著高于同行业均值44.44%。

2023-2025年宇树与同行营收及毛利率对比表

核心驱动是高比例核心部件自研——电机、减速器等自研率超90%,外购成本仅占14%-18%,让人形机器人平均售价从59.34万元降至16.76万元。

但光芒背后有暗角。客户结构高度集中于科研教育:2025年前三季度人形机器人收入中,科研教育占比73.6%,工业商用场景仅占约9%。科研客户的付费逻辑依赖预算拨款,复购率虽稳定在50%-60%,但单个实验室买一两台够用多年,不存在工业场景那种持续消耗性需求。

而工业制造才是真正衡量“生产力工具”的试金石——目前宇树在该场景占比不足10%,且面临特斯拉、比亚迪等车企自研生态的“闭门”挤压。2026年一季度营收增速已从332.64%回落至68.49%,扣非净利润腰斩。一面是漂亮的毛利,一面是单一客户结构的脆弱——宇树目前的商业模型更像“高端科研设备商”,离通用生产力工具还有明显距离。

资本投资逻辑:从技术崇拜到盈利验证

宇树科技的股东阵容几乎囊括了中国互联网半壁江山:美团系持股9.65%、红杉中国7.11%、经纬创投5.45%,以及腾讯、阿里、蚂蚁集团等。其估值从2016年天使轮的0.13亿元暴涨至IPO预估值420亿元,9年间翻了1270倍。

宇树科技股份有限公司股权架构示意图

资本蜂拥而至的核心逻辑是——具身智能赛道终于出现了一个“既能量产又能赚钱”的标杆。

过去几年,资本对具身智能的投资多集中在“技术叙事”上,通用人形机器人动辄几十亿估值却几乎没有营收。而宇树科技的年报改写了这个局面:2025年扣非净利润5.91亿元,同比增长652.78%。红杉中国在早期以1500万元领投Pre-A轮,如今账面浮盈惊人。

更关键的是,传统金融机构开始入场——银河通用2025年融资60亿元中包含银行系资金,这标志资本正从“短钱炒概念”转向“长钱陪跑产业”。

不过,资本并非没有疑虑。2026年一季度宇树研发费用激增导致利润下滑,公司也坦言若大模型研发成效不及预期,可能丧失技术领先优势。估值逻辑正在从“市梦率”向市盈率切换——盈利模型跑通的企业获得溢价,而仍在亏损的同行(如优必选)则面临更严苛的审视。

竞争格局:自研护城河与生态位之困

在四足机器人领域,宇树全球份额近70%,技术优势稳固。其核心竞争力在于全栈自研带来的成本控制:单件生产成本持续下降,四足机器人从2.23万元降至1.21万元。这种能力让它在海外市场也具备竞争力,已进入东京羽田机场进行地勤作业测试。

但在人形机器人赛道,情况更复杂。宇树2025年出货量超5500台,全球第一,但主要客户是科研机构和表演场景。真正能产生商业价值的工业场景,正被传统巨头自研生态封锁——特斯拉Optimus规划年产100万台,比亚迪、小鹏明确自研路线。

这些车企不打算向外采购,而是要把数据、算法、场景锁在自己的闭环里。而像开普勒机器人这种聚焦工业场景的公司,即使拿到了4700万元确定性订单,也只能以7.22亿估值被并购。宇树的生态位受困于“独立第三方”身份——它很难进入最肥的汽车制造场景。

此外,技术路线正从“硬件集成”转向“智能为王”。宇树此前强在“本体+小脑”,但“大脑”(具身大模型)刚起步,此次IPO近半数募资(约48%)用于大模型研发。这部分投入能否追平特斯拉、Figure AI,还是未知数。

整合判断:行业进入“分水岭时刻”

宇树科技IPO过会,以三个确定信号定义了具身智能的新周期:技术自研可以换回盈利,资本不再相信故事只相信数字,政策正在加速产业成熟(科创板预先审阅、工信部实景实训专项行动、具身智能基准测试方法等标准落地)。

但同时,宇树自己的处境也暴露了行业的深层矛盾:谁能从“科研玩具”跃迁为“工业工具”?如果宇树能在工业场景实现突破(特别是借助实景实训政策获取真实工况数据),它就能坐稳“人形机器人第一股”的地位;如果它长期困在科教市场,高毛利将伴随增长天花板一同到来。

具身智能的未来,不是由一家公司过会决定的,而是由**“亿级出货的工业落地场景何时真实出现”**决定的。这是所有玩家都要面对的那道窄门。