科创板7年聚成13万亿硬科技集群,对新质生产力意味着什么?

2019年6月科创板开板时,定位是注册制改革“试验田”;七年后,609家硬科技企业在此汇聚,总市值突破13万亿元。这个从“试验田”长成的产业集群,对新质生产力究竟意味着什么?答案不止一个——从产业、资本、制度、挑战四个维度拆解,才能看清它的真实价值。

从产业维度看:一条“拆不散”的自主供应链

科创板最直观的成果,是打通了关键产业链的“任督二脉”。以集成电路为例,129家上市公司覆盖芯片设计、制造、设备、封测、材料、EDA软件等全部环节,相关企业IPO融资总额突破3000亿元。

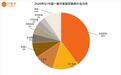

2026年Q1中国一级市场股权融资行业分布情况

过去“卡脖子”的材料、设备环节,正在被一家家科创板企业攻克:鑫华科技实现12英寸大硅片所需电子级多晶硅国产化,纯度达11N以上,2025年国内市占率达62%;中微公司首创的甚高频去耦合刻蚀技术,三年后被全球三大设备商全部效仿。

但也应看到,部分企业仍处于“高研发、低利润”的阵痛期——航天环宇2025年研发投入占比升至17.77%,净利润却同比下滑53.14%。这正是硬科技产业的真实写照:烧钱攻坚是常态,但科创板提供的持续融资通道,让企业“烧得起”。

行业数据显示,长三角4小时车程内可集齐高端装备核心零部件,70%可实现当日配送,产业链韧性已今非昔比。

从资本维度看:一个“投早投小”的闭环生态

对创投机构而言,科创板彻底改变了退出逻辑。约90%科创板企业在上市前获得创投投资,累计带动上市前投资近6000亿元。2026年一季度,早期阶段投资事件占比达72.8%,“投早、投小、投硬科技”从口号变成了主流策略。

2026年Q1国内一级市场股权融资轮次分布情况

对二级市场投资者而言,科创板ETF产品已达120多只,总规模约2400亿元,中长期资金持有规模近一半。这意味着,普通投资者的“耐心钱”通过ETF直通硬科技企业,形成了一个“研发投入→技术突破→业绩增长→股价回报→更多资金投入”的正向循环。

不过,硬币也有另一面——中航证券首席经济学家董忠云指出,资本赋能未来产业仍面临三大痛点:技术路线不确定、商业化验证周期长、估值定价难度大。这些难点提醒我们:资本循环还不够“长”和“稳”,需要更多耐心资本进来。

从制度维度看:一套“可复制”的改革工具箱

科创板的“试验田”价值,已超出板块本身。七年来,多元上市标准、市场化定价、做市商制度等创新,多数已向全市场推广。尤其是2025年推出的“1+6”改革——设置科创成长层、重启第五套标准、试点预先审阅机制——让未盈利、红筹、特殊股权架构等“非标”企业有了上市通道。

效果立竿见影:一年内科创板新增受理59家IPO,其中未盈利企业占比超4成,6家企业因首次盈利调出科创成长层。制度设计的核心逻辑是:不看“过去赚了多少”,而看“未来能创造多大技术价值”。这一逻辑正在重塑整个A股的估值体系。

整合判断:主阵地已成,但需持续进化

从四个维度看,科创板已不再是“试验田”,而是确凿的“新质生产力主阵地”——它用产业集群打通了供应链断点,用资本循环激活了创新链,用制度创新重塑了市场规则。

但支撑新质生产力是一场持久战。当前最突出的矛盾是:硬科技的长周期属性与市场短期逐利倾向之间的错配。技术路线不确定、估值体系缺失、耐心资本不足这些痛点,还没有被完全解决。

正如上交所副总经理张小义所言,下一步要从提升制度包容性、打造基础研究转化主平台、对接国家攻关需求三个维度发力。

科创板对新质生产力意味着什么?它提供了一个中国独有的答案:用资本市场的制度力量,把散落的硬科技节点拧成一条自主可控的产业链。这幅拼图还差几块——但方向已经清晰。