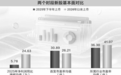

1.09亿股,218.5万元的顶格门槛,0.15%-0.25%的预期中签率——惠科股份用一组数字把打新者的注意力从“能不能中”拉到了“中多少”上。相比同期臻宝科技不到0.02%的中签率,这个数字高了整整10倍。但数字的传导远没结束:发行市盈率25.45倍,行业平均是68.68倍——折价63%意味着什么?

两个时段新股首发市盈率及行业市盈率均值对比

如果对标京东方50倍PE,估值修复空间还有96%。首日涨幅若落在80%-150%,一签收益就是4050到7590元。但数字背后藏着另一条线:中签率高不等于收益稳,打新的核心变量正在从“运气”转向“判断”。

中签率飙升,谁在推高这把“门票”

惠科网上发行规模是同期小盘股臻宝科技的11.7倍,但顶格门槛却是后者的24倍。中证登数据显示,A股超90%的账户市值低于50万,连顶格门槛的零头都够不上。高门槛直接筛掉了大部分散户,有效申购户数减少,配号总数下降,中签率自然被推高。

另一个隐形推手是赛道热度。惠科所属显示面板行业PE中位数约50倍,而臻宝科技所处的半导体内PE中位数高达181倍。机构资金更倾向于扎堆高成长赛道——臻宝科技网下申购倍数达4363倍,惠科网下配售对象仅11148个。资金分流后,惠科的申购竞争烈度明显降低。

这些数字串联出的逻辑是:中签率飙升不全是“好事”,它背后是“大盘股+高门槛+冷赛道”的组合拳。中签率高的代价是,资金对这只新股的短期弹性预期不那么高。

申购收益超预期,数字撑得住吗

惠科的估值安全垫确实厚实。发行PE 25.45倍,同行可比公司剔除异常值后平均33.32倍,行业均值68.68倍。按最保守的修复到可比公司均值,对应股价约13.26元,涨幅31%;若修复到京东方50倍PE,涨幅约96%,对应股价20元。

但数字的另一面是行业周期风险。2026年Q2面板厂平均稼动率已从Q1的83%回落至80%,7月起TV面板价格预计温和降价。公司2022年曾因周期下行亏损,2025年政府补助占归母净利润23.7%,扣非净利润29.1亿元,与归母净利润的差额近9亿元来自补助。

某公司近年资产、盈利等核心财务数据一览

这些数字提醒:估值修复空间大,但修复的前提是行业不滑坡。

历史数据也显示,大盘新股首日涨幅通常低于小盘股。2026年5月主板新股首日涨幅中位数328%,但同月上市的大盘股C天海首日仅涨146.86%。惠科首日涨幅落在80%-150%是合理预期,想冲到300%+难度极大。

打新策略:中签率是门票,基本面是门票价格

把两只同期新股放在一起看:惠科中签率0.15%-0.25%,预期单签收益4050-7590元;臻宝科技中签率0.018%,但首日涨幅可能超300%,单签收益轻松过万。如果只看中签率,惠科胜出;如果算期望收益,惠科不一定高——因为小盘股的弹性更大。

注册制后,新股收益已高度分化。2026年以来,首日涨幅超500%的新股集中于光通信、半导体等高景气赛道,传统行业新股表现平淡。申万宏源分析师刘靖指出,定价市场化后,打新策略必须向基本面驱动转型。单纯靠高中签率“博傻”的套利空间正在收窄。

两个时段各新兴产业公司上市数量占比对比

不同资金规模的选择也不同:小额账户(市值<50万) 顶格惠科都难,不如精选小盘成长股,靠基本面提高赔率;大额账户(市值≥218.5万) 顶格惠科中签概率超60%,可以拿它做底仓,同时用剩余资金博高弹性小盘股。

最终的数字结论是:惠科的中签率是“信号”而不是“答案”——它告诉你这次打新竞争不激烈,但能不能赚到钱,要看公司能不能在行业周期中稳住利润。打新优先看什么?不是中签率,也不是基本面,而是中签率×期望收益的乘积最大化的那个标。

对于大多数散户,与其盯着0.15%的中签率算概率,不如花十分钟看看它的政府补助占比和行业库存周期——那些数字会告诉你,这只新股是不是真的“超预期”。