机构网下申购715.97倍,科莱瑞迪打新为何仍有隐忧?

科莱瑞迪6月15日就要在北交所申购,发行价15.62元/股,市盈率19.62倍。打新不再“稳赚不赔”的背景下,这只新股到底值不值得参与?从不同维度拆开来看,结论其实很清楚。

机构看到的安全垫:估值低了将近一半

从定价维度看,机构投资者对科莱瑞迪的认可度很高。这次发行采用的是市场化询价,网下申购倍数高达715.97倍,参与询价的760家机构里,包括803户公募基金、17户社保基金,甚至还有QFII首次参与北交所询价。专业资金的集体投票,本身就是一种背书。

支撑这个热度的核心是估值。科莱瑞迪发行市盈率19.62倍,而它所处的专用设备制造业行业平均市盈率是46.96倍,连可比公司(如南微医学、春立医疗)2025年的平均PE也有28.06倍。

用比同行低三分之一的价格买到细分赛道的国内龙头,这是机构敢于重仓参与的核心逻辑——安全垫足够厚。

谨慎派看到的隐忧:利润下滑,研发减速

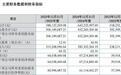

但从基本面的维度看,警示信号也同样明显。科莱瑞迪2023年到2025年的营收虽然从2.38亿元增长到3.15亿元,可净利润却在2025年出现了4.48%的下滑,掉到了6403万元。典型的“增收不增利”。

科莱瑞迪2023-2025年主要财务数据及指标

更值得关注的是研发投入的变化。2023年研发费用占比还有8.95%,到了2025年已经降到了7.37%,三年没增加一分钱,而同期销售费用占比却高达19.07%。

一家正在冲刺上市的“专精特新”小巨人,研发开支原地踏步,销售投入却是研发的2.5倍——这种结构性失衡,对长期竞争力肯定不是好消息。

北交所打新的双重面孔:首日暴涨与后续分化

再放到市场环境维度来看。2026年北交所的打新情绪确实火爆:截至5月22日,新股首日平均涨幅201.53%,首日破发率为0%。资金疯狂涌入——热门新股冻结资金超过9500亿元,100股的中签门槛被抬高到563万元以上。

2026年北交所上市部分新股首日涨幅情况

但硬币的另一面是:暴涨之后,分化剧烈。部分新股因为游资快进快出,上市后股价较首日高点回撤超过50%,动态市盈率被炒到100倍以上时,已经脱离了基本面支撑。

2023年上市的康乐卫士,发行价42元,现在股价跌去近九成——北交所的流动性远弱于沪深主板,一旦潮水退去,承接力量不足,回调的速度和幅度都很吓人。

打新胜率大,持有要谨慎

综合三个维度来看,可以得出一个清晰的判断:科莱瑞迪的打新胜率较大,但把它当成长期持仓标的需要更多耐心。

打新层面:发行价估值低于行业均值近60%,可比公司平均值28倍,它只有19.62倍。加上首日零破发的市场情绪托底,中签后首日亏损的概率极低。但中签难度很高,顶格申购门槛约416万元,不是所有人都能参与,而且需要拼手速。

持有层面:上市后走势取决于公司实际业绩能否支撑估值。2025年净利润下滑、研发投入停滞是硬伤,2026年上半年业绩预告虽有回暖,但能否持续还是未知数。如果首日被资金爆炒至估值过高区间,后续回调压力会很大。

对普通投资者来说,最理性的做法是:**把它当成一次有基本面兜底的打新机会,而不是追涨的赌注。**有资金实力就参与申购,中了在首日择机兑现;没中也不必懊恼——在这个市场里,能管住手,比什么都重要。