新业务营收占比不足5%,为何领益智造却跌超22%?

2026年5月,领益智造在加速推进AI算力液冷、人形机器人等新业务的背景下,股价却从高位急跌超22%,跌破14元。同期公司拿到H股备案通知、一季度“增收不增利”财报刚刚落地。不少投资者担心:新业务是不是不达预期?公司基本面是不是出了问题?

回答这个问题,需要从三个不同维度分开看。

从交易资金的角度看,这是一次“热门赛道集体退潮”

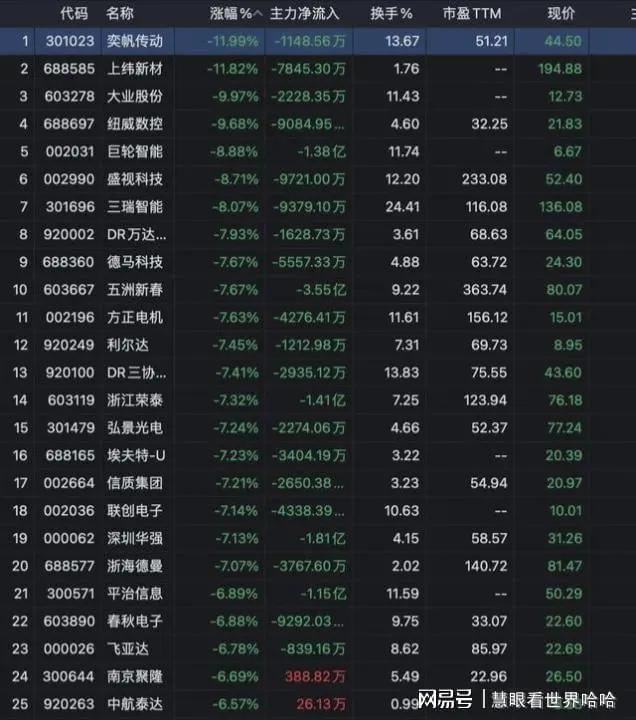

领益智造此前股价年内累计涨幅接近 80% ,三大热门赛道——果链、AI算力、人形机器人——均在高位积累了巨大的获利盘。

而 2026年5月下旬,这三条赛道几乎同步进入回调:Wind人形机器人指数单日跌2.64%,板块内27只个股跌幅超5%;半导体设备板块单日跌约4.5%;果链核心标的立讯精密、工业富联、领益智造一周内合计融资净偿还超20亿元。

多只热门赛道个股出现较大幅度下跌

领益智造自身资金流出更为剧烈:融资盘累计净偿还超12亿元,北向资金持股占比从 8.2%降至5.7% ,公募持仓从 21.3%降至16.8% 。

这不是公司特有现象——同期已通过H股备案的澜起科技、兆易创新、胜宏科技,在备案到挂牌窗口期A股平均回调 约10% ,动因均是前期获利盘了结,而非基本面驱动。

领益智造回调幅度略高于同类(22% vs 10%左右),核心原因是其前期涨幅(近80%)远高于同类标的,叠加三条赛道同时退潮的放大效应。

从业绩基本面的角度看,短期有扰动,长期核心逻辑未变

一季度财报确实“难看”:营收 126.43亿元 同比增长10%,但归母净利润 3.92亿元 同比下滑 30.7% 。

拆开来看,三大压力都是阶段性因素:汇兑损失导致财务费用同比激增 532% 至3.65亿元,铜铝原材料涨价挤压利润,新业务研发投入同比增加 33% 至6.89亿元。公司官方回应明确:利润下滑是短期扰动,传统消费电子毛利额仍在正增长,H股募资将全部投向AI新业务。

分歧在于风控视角:21世纪经济报道指出,代工属性导致公司长期受上下游双重挤压,毛利率三年波动4.3个百分点,商誉从13亿元飙升至 27亿元 ,连续三年计提减值,短期借款暴增183%,流动比率仅1.2倍。

而券商多头则判断汇率影响后续减弱、新业务高毛利将拉动盈利修复——高盛预计二季度起业绩逐季环比改善,开源证券给出“买入”评级及30.06亿元全年利润预测。负面因素真实存在,但多属财务节奏问题,而非主营崩塌。

从新业务落地与估值的角度看,“饼”已开始烙,但熟还需要时间

市场对领益智造的最大期待是AI算力液冷和人形机器人。实际进展如何?液冷业务:子公司立敏达已获得 英伟达RVL/AVL双认证 ,是Rubin平台核心散热部件中国大陆唯一供应商,已向北美头部客户批量交付。人形机器人:累计交付超 5000台套 零部件及整机,国内排名第一梯队,北京亦庄工厂年产能达 1万台 ,2026年5月首批整机下线。

领益智造AI驱动设备各板块年度收入占比情况

这些数字意味着业务不是“PPT阶段”,而是正式进入量产交付期。

但问题在于:这两块业务当前合计营收占比 不足5% ,尚未在财报中形成大规模利润贡献。而市场此前赋予的大量转型溢价,需要看到即时业绩才能维持——这种 “落地有进展、但业绩没跟上”的时间差,正是股价回调的结构性根源。

当前领益智造动态PE约 34-35倍,显著高于传统果链代工企业,远低于绿的谐波等纯机器人标的的170倍以上,正好卡在估值交汇的尴尬位置。这恰恰说明,市场既给了转型溢价,又在等待业绩验证。

综合判断:这是“错位”带来的阶段性回调,而非转型失败

三个维度各自看到的画面拼接起来,结论很清晰:领益智造股价大跌,核心原因不是新业务不推进了,也不是公司要垮了,而是前期涨幅过高 + 三大热门赛道同时退潮 + H股估值压制 + 一季度财务扰动四重因素在同一时间点共振。

新业务落地进度并没有放缓,反而在加速——液冷批量交付、机器人整机下线。真正的问题是市场此前把未来两年的业绩预期压进了三个月的股价里,当现实的财报节奏跟不上预期,溢价自然收缩。

对于这家公司而言,真正的考验不是股价跌了多少,而是 2026年二季度起,新业务能否真正开始贡献利润增量。高盛、开源、申万宏源等多家机构判断业绩将逐季改善,但如果节奏继续推迟,估值修复就会更慢。当前的下跌,本质上是“故事”与“财务”的错位,而非故事的终结。