招股书328次提AI营收仅5.9%,视觉中国赴港IPO是转型还是套利?

视觉中国这份招股书,像是两本不同的书被粘在了一起。

封面写着“AI驱动转型”,正文里 328次 提及AI,从多模态模型到AI训练数据,术语铺满每个章节。但翻开财报那一页,包含AI业务的增值服务板块2025年营收仅 4554.2万元,占总营收的 5.9%。

同时,最核心的传统版权授权业务收入下滑 14.1%,净利润连续两年缩水。

328次和5.9%之间这条鸿沟,恰好通往真相的第一层。

第一层:AI转型不是假动作,但底牌不在营收里

你完全有理由相信视觉中国想做AI。它手握 7亿项 权属清晰的视觉内容资产,累计超过 700亿个 数据标签。2025年,这些数据已经变成了卖给微软、阿里、腾讯、MiniMax等AI大厂的训练数据。华泰国际作为保荐人,也把“提升AI能力”列为首要募资用途。

这层逻辑说得通——在AI版权诉讼高发的当下,合规训练数据确实稀缺。但问题在于:AI业务现在赚的钱,连公司日常运营的零头都不到。5.9%的营收占比意味着,公司每赚100元,只有不到6元来自所谓的“新故事”。剩下的,还是那门正在萎缩的卖图生意。

所以答案有了第一层:视觉中国确实在布局AI,但这个布局远没到能支撑公司转型的程度。真正的意图,藏在下一个缺口里——如果转型这么难,为什么非要在这个时间点、用这个力度冲刺港股?

第二层:估值套利才是明线,转型是通往高估值的门票

拆开港股估值账本,一切都清晰了。

2026年上半年,港股传统文创赛道平均PE仅 15-19倍,PS约 2.4-2.9倍。如果视觉中国按传统图片公司估值,对应市值只有 12.5-16.6亿元[参考来源-子问题2]。而同期AI数据服务商的PS普遍超过 30倍,大模型龙头甚至达到 300倍以上。

一旦成功贴上“AI数据服务商”标签,视觉中国的对应市值可跳升至 233-311亿元——相差 15倍以上[参考来源-子问题2]。

这并非天方夜谭。深演智能(一家传统广告科技公司)在港交所上市时,发行阶段PS仅 6倍;但换了个“企业决策AI智能体”的标签后,上市3天暴涨近 8倍,PS冲至近 70倍。视觉中国要复刻的,正是同一条路径。

深演智能上市后股价短期大幅上涨走势

更紧迫的是,传统主业正在失血。2025年内容授权收入同比下滑 14.1%,毛利率三年下降 9.5个百分点 至 41.7%。压在头顶的 13.51亿元商誉 一旦触发减值窗口,可能一次性吞噬全年利润。此时不靠高估值融资续命,可能连现有局面都撑不住。

但走到这一层,还有一个矛盾没解开:如果纯粹是蹭热点套利,为什么视觉中国主动在招股书披露AI营收占比?监管层2026年以来多次严打“蹭AI热点”,它难道不怕被处罚吗?

第三层:用真实资产做叙事,是一场进退皆可的豪赌

底层逻辑比“纯粹套利”更复杂:视觉中国是在用7亿项真实合规数据,赌一个“AI数据服务商”的估值定位。

AI资产是真的——7亿项内容、已经落地的数据交易、对MiniMax的股权投资(持有约 1.2%-1.3% 股权)[参考来源-子问题3]。

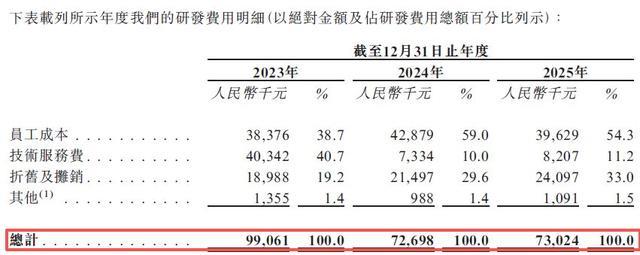

但 9.4%的研发投入占比 低于行业平均水平(12%-15%),2026年一季度 94%的净利润 来自MiniMax股价波动的公允价值变动,扣非净利润反而下滑 17.32%[参考来源-子问题1]。这说明,公司自身的AI造血能力极为薄弱。

2023-2025年研发费用各项支出明细及占比

所以视觉中国打了一套组合拳:

用真实数据资产支撑AI叙事,让保荐人、部分券商研报认可其合规数据的稀缺性。

主动披露AI营收占比,在招股书中列明风险,避开监管“蹭热点”的红线。

把握MiniMax上市后的估值红利,用股权收益撑起账面利润,强化AI转型的说服力。

在两个动作之间完成实控人套现:2026年2-5月,吴玉瑞、柴继军合计减持 1294.98万股,套现 2.72亿元。

这不是“转型或套利”的二选一,而是 用转型故事掩护套利,用套利资金反哺业务续命 的并行操作。AI业务当前5.9%的营收只是一个锚点——只要港股市场愿意按AI赛道给估值,公司就能用这笔融资去真正建设AI业务,堵住传统主业的出血口。

行业从业者也给出了上限判断:国内视觉AI训练数据市场总天花板仅 30-50亿元,即使视觉中国做到50%份额,年营收最多 15-25亿元,远不足以替代传统版权业务的基本盘[参考来源-子问题4]。

这意味着,即便IPO成功,视觉中国也需要在3-5年内找到第二条增长曲线,否则高估值的泡沫早晚会破。

回到最初的问题:328次提AI却只有5.9%的营收,此时的IPO是转型还是套利?

答案是:这不是一道判断题,而是一道时间计算题。 视觉中国赌的是港股市场的AI热情能撑到它的新业务真正成长起来那一天。对投资者来说,真正需要看清的不是它说了什么,而是——那5.9%的营收,在3年后能不能变成59%。