视觉中国招股书328次提AI营收仅5.9%,赴港IPO是转型还是套利?

6月14日,视觉中国向港交所递表。翻开招股书,328次提及“AI”这个数字首先抓住了所有人的眼球。一时间,市场似乎已经把这家卖了二十多年图片版权的公司,划到了AI数据服务商的阵营里。

这个判断有它的道理。视觉中国手里的牌确实硬——超过7亿项版权清晰的视觉内容资产,从80万签约供稿人和300家全球版权机构收来的权利链条完整可溯源,还已经切入了微软、阿里、腾讯、MiniMax这些头部大模型厂商的训练数据供应链。

2025年,包含AI训练数据在内的增值服务板块同比增长了20.4%,AI赋能的定制业务更是猛增27.8%。在“数据是AI时代的石油”这个叙事下,手握国内最大合规视觉数据池的视觉中国,讲一个转型换轨的故事,逻辑是自洽的。

但如果继续往下看,你会发现一个更关键的数字:5.9%。

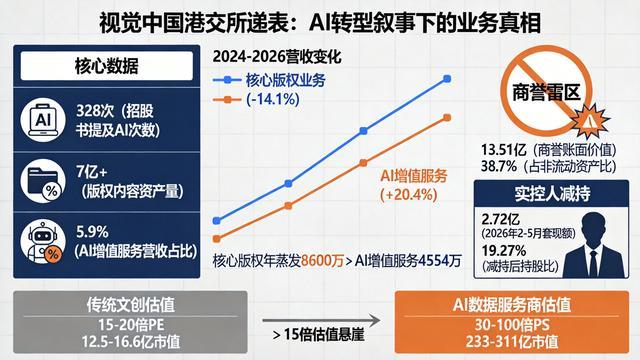

2025年,视觉中国总营收7.78亿元,其中包含AI训练数据服务的“增值服务”板块,整体收入只有4554.2万元,占总营收的比重恰好是5.9%。换句话说,这份以AI为核心叙事的招股书里,真正属于纯AI训练数据的收入,可能还不到4000万。

而它最核心的版权授权业务,同一年收入下滑了14.1%,从6.1亿跌到了5.24亿,单年蒸发超过8600万元。Old Money的窟窿,是New Money的四倍以上。

这还不是最关键的一层。

如果我们把视线从招股书里的“AI”字样上移开,去看同一份文件里另外几个数字,这件事的底层逻辑就会浮现出来。

第一个数字:13.51亿元。这是视觉中国截至2025年末的商誉账面价值,占非流动资产总值的38.7%,全部来自历年收购Corbis图库、500PX、光厂创意等标的后累积的“溢价”。

而核心版权业务的下滑,正在往这颗雷上踩——如果2026年核心授权收入继续下滑15%,这13.51亿商誉里至少会炸出1.8到2.8亿元的减值,直接吞噬全年利润。

第二个数字:2.72亿元。这是视觉中国实控人吴玉瑞、柴继军在2026年2月到5月间,也就是递表港股前夕,通过集中竞价和大宗交易累计套现的金额。减持完成后,一致行动人合计持股从21.11%降到了19.27%。

第三个数字:15倍。这是港股资本市场给这件事的真正定价密码。当前港股对传统文创企业,普遍只给15-20倍PE的估值,对应市值不过12.5到16.6亿元。但如果成功切换成“AI数据服务商”的身份标签,市场对这类标的的估值瞬间跳到30-100倍PS,对应市值可达233到311亿元。

两者之间,隔着一个超过15倍的估值悬崖。

这才是整件事最底层的利益链条。视觉中国赴港IPO,转型换轨和续命自救是同一枚硬币的两面,而真正驱动这枚硬币在桌上疯狂旋转的,是港股当下AI赛道与传统文创赛道之间那条巨大的估值鸿沟。

参考深演智能的路径——一家原本做广告营销技术的公司,收入停滞、利润缩水,但上市前把标签从“广告科技”换成了“企业决策AI智能体”,发行时PE直接跳到139倍,上市三天股价暴涨近8倍,市值从不足40亿港元跳到400亿以上。

视觉中国要复制的,就是同一条估值跳升的路径:用7亿合规版权资产的叙事,把自身从传统文创公司的低估值轨道,弹射到AI数据服务商的高估值轨道上。

而现实是,它的研发投入在2024年同比大降26.6%,2025年研发投入占比仅9.4%,低于全球AI数据服务商12%-15%的平均水平。2026年一季度归母净利润暴增12.4倍,但94%来自所持MiniMax股权的公允价值变动,扣非净利润同比仍下滑17.32%。

主业造血能力在持续萎缩,而AI新业务的商业化速度,离填上旧业务留下的窟窿还有很长的距离。

所以,回到那个最初的问题:转型还是自救?答案是——它是用转型的故事,去完成一次自救的套利。这个故事能不能成,不取决于招股书里提了多少次AI,而取决于在商誉那颗雷炸响之前,AI训练数据那根收入曲线,能不能划出一条足够陡峭的上扬线。