华健未来估值高47%:一条管线凭什么值20.1亿?

60.2亿港元。这个数字,比港股18A同类Biotech的平均发行市值40亿港元,高出了整整47%。

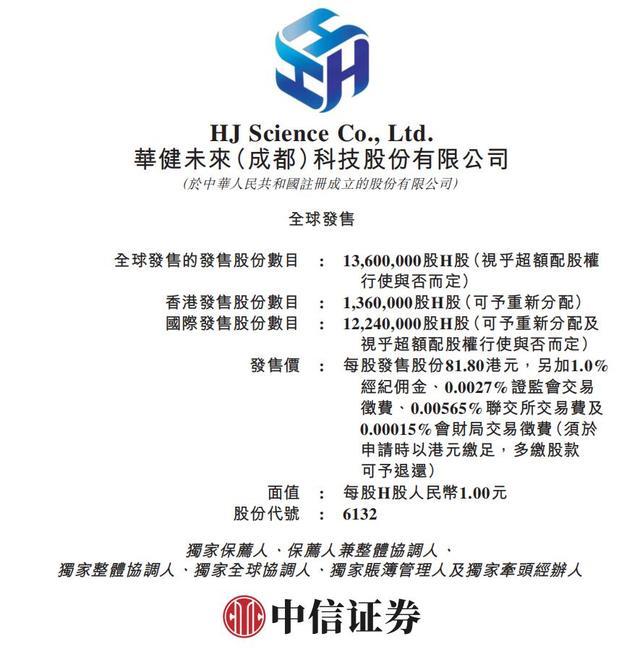

华健未来全球发售相关信息公示

47%的溢价,不是一个小数点。把它拆开来看,华健未来只有3条核心管线,单位管线估值达到20.1亿港元。而同样在港股上市的劲方医药,单位管线估值9.4亿港元;加科思,10.2亿港元。一条管线的估值,是别人家的整整两倍。

这意味着,市场在给华健未来定价时,不是在算“有几条管线”,而是在算“某一条管线值多少钱”。那条管线,就是HJ787。

20.1亿港元一条管线,这个定价逻辑从哪里来

把三家公司的估值差异摊开,核心差异只有一个:HJ787是中国唯一一款进入临床阶段的外用选择性TYK2抑制剂。唯一,意味着First-In-Class。在港股18A板块,First-In-Class管线正在享受显著的估值溢价,而华健未来把这种溢价拉到了一个极端的量级。

这种溢价的行业依据不是凭空出现的。同样是TYK2靶点,高光制药的TLL-041——全球首款脑渗透性TYK2/JAK1抑制剂——在2023年授权给Biohaven时,交易结构是1000万美元预付款加最高9.5亿美元里程碑付款。一个First-In-Class TYK2管线的BD交易对价,上限可以接近10亿美元量级。

华健未来的HJ787虽然适应症方向不同(外用 vs 脑渗透),但First-In-Class的稀缺性逻辑是相同的。市场愿意为“唯一”支付溢价,是因为一旦III期数据验证成功,海外授权的交易规模可能瞬间将估值逻辑从“临床阶段Biotech”切换为“BD兑现平台”。

再看管线估值拆解。HJ787目前处于II期,预计2026年9月完成AD适应症数据读出。相比之下,HJ891(第二代KRAS G12C)和HJ178(口服GLP-1双靶点)虽然也有数据亮点——HJ891联合PD-1在PD-L1高表达人群中ORR达到92.3%——但它们所处的赛道,已经是红海。

KRAS G12C在国内有四款产品获批并经历集采降价,GLP-1赛道更是全球巨头林立。这两条管线的估值贡献,在可比公司推导下分别只有5-8亿和2-4亿,加起来不到HJ787的一半。

所以,高出的47%里,有大约三分之二可以用HJ787的First-In-Class稀缺性来解释。但剩下的三分之一,来自另一个完全不同的东西。

6.03亿港元的流通盘,百万资金能撬动什么

华健未来上市初期的自由流通市值,只有6.03亿港元。这个数字是怎么来的?全球发售1360万股,其中基石投资者锁定了45.7%(622.78万股),锁仓期6个月。剔除基石后,实际可交易的筹码仅占上市后总股份约15.65%。

6.03亿港元是什么概念?100万港元的买入,就占流通市值的约0.166%。在卖盘稀缺的情况下,这个量级的资金可以把股价推高1%-2%甚至更多。这不是理论推演,港股市场有大量小流通盘标的被短线资金撬动的案例。溜溜梅上市首日,6586倍超额认购,盘中暴涨185%。

溜溜梅上市首日股价分时走势及行情数据

小流通盘结构天然放大了股价的波动幅度,百万级资金可以制造出千万级市值的价格波动。

再叠加一个时间窗口:华健未来上市后,如果要纳入港股通,需要股价从当前市值60.2亿港元上涨约83%,达到110亿港元左右的入通门槛。小流通盘加“入通预期”,是港股市场上最经典的炒作组合——资金利用流通盘小的特点快速拉高股价,制造入通达标假象,等南向资金接盘后高位出货。

近3年港股18A小流通盘Biotech的数据,已经验证了这个模式的结局。上市半年内破发率60%,90%的标的较首发高点跌幅超过60%。2026年,经纬天地纳入港股通后4个交易日暴跌90%,派格生物医药跌幅超50%。

这些案例的共同特征是:小流通盘、基本面薄弱、入通前被资金炒作推高市值,入通后炒作资金借流动性窗口出货。

83%的入通涨幅,和一道正在收紧的监管红线

2026年6月8日,沪深交易所同步修订了港股通风险揭示书,新增了三项风险提示:上市时间短、自由流通股份少、限售股解禁后大额减持。这不是一个无缘无故的时间点——华健未来6月12日启动招股,6月23日挂牌,恰好踩在监管规则更新的窗口期上。

监管的措辞很明确:部分港股通股票“上市时间较短、自由流通股份偏少,上市初期股价波动风险显著放大”。这几乎是对华健未来这种“小流通盘+入通预期”标的的精准画像。

提示上市时间短流通量低的个股波动风险

与此同时,香港证监会5月22日出台开户新规,要求清理伪造文件开户,直接压缩了内地散户资金参与港股打新的灰色通道。散户资金退潮,意味着小流通盘标的最依赖的“情绪炒作”燃料正在被抽走。

不过,华健未来目前的孖展超购16.5倍,市场热度仍在。但2025年全年40只Biotech新股上市,破发率仅15%,是因为当年有28家获超千倍认购、14家首日翻倍的市场情绪支撑。而2026年的监管环境,已经和2025年完全不同。

下一个问题:2026年9月,HJ787的II期数据能读出什么

47%的溢价,管线解释了三分之二,流动性解释了三分之一。但这两者之间不是平行关系,而是串联关系——HJ787的First-In-Class稀缺性,给出了一个基本面可以支撑的估值区间;而小流通盘结构,给了资金在这个区间上继续加杠杆的空间。

但这个杠杆能维持多久,取决于两件事。第一,HJ787的AD II期数据预计2026年9月读出。如果数据不及预期,管线估值逻辑会直接崩塌,小流通盘的高波动性会把跌幅成倍放大。

第二,基石投资者6个月锁仓期结束后,解禁的622.78万股会涌入市场,按照以往小流通盘标的的经验,解禁窗口期往往是股价剧烈震荡的起点。

华泰证券的研报已经给出了警示:当前高估值已提前透支了部分未来管线价值,若HJ787 III期数据不及预期或审批延迟,估值将面临较大回调压力。这不是一个“可能”的风险,而是一个有明确时间节点、有明确触发条件的风险。

象征资本市场投资风险的示意画面

所以,回到那个47%。它不是一个“贵不贵”的问题,而是一个“你到底在买什么”的问题。买入华健未来,大约三分之二是在买HJ787这条中国唯一外用TYK2抑制剂的First-In-Class价值,大约三分之一是在买小流通盘结构下的流动性杠杆。前者需要临床数据来验证,后者需要监管环境和市场情绪来维持。

两者叠加,制造了47%的溢价。两者中任何一个变量发生变化,这个溢价都会被重新定价。