安得智联40%收入靠美的,为何还能估值百亿?

安得智联二次冲刺港股IPO,给市场抛出一个两难问题:一家从美的体系里生长出来的物流公司,40%的收入来自母公司,净利率只有2.1%,却被行业分析师给出了80—100亿港元的估值预期。依赖与增长并存,这到底是一桩确定性生意,还是一张需要时间兑付的支票?

从美的的视角:支撑还是束缚?

安得智联最大的底气来自美的。2025年美的贡献收入85.01亿元,占比39.6%,而且未来三年采购上限逐年递增——2026年90亿元,2028年101亿元。这个“保底订单”让安得不用像普通物流公司一样从零抢客户,美的是它最稳定的试验场。

美的给的还不只是订单。在泰国“智能体工厂”项目中,安得智联承接生产物流,共享美的的AI智能体技术,将原料准时到达率拉高至96%以上,异常处理时间从48小时压缩到12小时以内。这套能力沉淀下来,就是安得对外输出的“制造业物流Know-how”。

但硬币的另一面是:关联交易从来都是资本市场的敏感词。近40%的收入来自控股股东,一旦美的自身业务出现波动——比如2025年美的营收4585亿元同比增长12.1%,这个增速尚可,但如果家电行业进入下行周期——安得的订单就会被直接拉低。市场质疑的焦点就在这里。

从美的的角度看,安得仍是“最优成本中心”而非“独立利润中心”——这是IPO必须打破的认知。

从行业竞争的视角:错位优势够不够强?

安得智联的差异化定位很明确:不做顺丰式的综合物流,也不做京东式的电商仓配,而是死磕生产物流和末端送装。按2025年收入计,它已是生产物流领域排名第一的提供商,家电一体化物流市占26.9%,快消品行业排名第三。

这些细分赛道的壁垒在于“深度嵌入”——不只是运输,还包括厂内物流、一盘货统仓统配、安装售后。送装一体业务的毛利率高达15%,远高于基础物流服务的2.4%。这说明:越靠近客户的生产与消费场景,利润空间越大。

而顺丰供应链的核心优势在跨境、冷链和高科技领域;京东物流依赖的是亚洲领先的智能仓储和电商时效体验。三家公司分处不同的赛道,真正的直接竞争并不激烈。

但安得的盈利太薄。2025年整体毛利率仅7.1%,核心业务“一盘货”的毛利率还在从7.0%降至6.6%,公司将其归因于“更有竞争力的定价策略”——说白了就是靠降价抢客户。制造业物流是一个高度分散的市场(前五名合计市占仅5.2%),价格战会持续压制利润。

目前看,安得的护城河在于制造业的深度服务能力,但这条护城河能不能挡住顺丰、京东这种体量的对手跨赛道复制,取决于安得能否把末端网络的密度优势转化为客户黏性。

从增长逻辑的视角:IPO能打开多大的想象空间?

安得智联的增长故事有两条线。

第一条线:非家电行业扩张。目前安得已覆盖快消、汽车汽配等21个垂直行业,一体化供应链客户从2023年的3961家增长到2025年的13815家,第三方收入占比提升至60.4%。但客户质量需要验证——外部客户的复购率、客单价、毛利率都还没有公开披露。

第二条线:海外业务。目前海外收入占比不足5%,目标是在三年内提升到15%以上。依托美的在东南亚的工厂布局,安得已在泰国、越南、印尼等地落地KD一体化物流方案,实现T-1天实物齐套率不低于99%,库存成本降低20%。

这套模式若能标准化输出给其他出海制造企业,就是安得的“第二增长曲线”。

但风险同样明显:海外运营成本高、本地化人才缺乏、各国法规差异大,这些都是新物流企业出海的“坑”。安得目前靠美的的海外网络兜底,一旦脱离这个场景,独立获客能力尚未被验证。

分析师给出的80—100亿港元估值,对应15—20倍PE,前提是未来利润增速保持在25%左右。而2025年净利润仅为4.49亿元,净利率2.1%——任何成本的小幅上升都可能抹去利润。

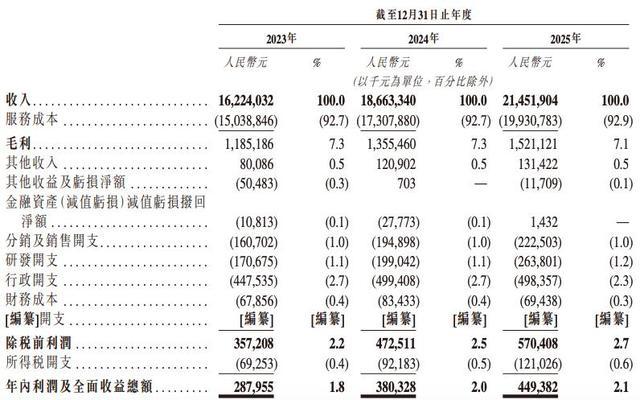

安得智联2023-2025年度核心财务指标一览

整合判断:短期看依赖,长期看独立

安得智联的“依赖”与“增长”不是非此即彼。在IPO后的1—2年内,美的的订单和资源支持恰恰是安得快速抢占行业份额、打磨远程管理能力的最佳条件。但公开市场给一家依赖母体的物流公司高估值,前提是管理层必须证明:安得不只是美的的安得,更是产业的安得。

从第三方客户数量的迅猛增长、海信等战略投资者的入局、以及海外项目的初步落地来看,安得在“去依赖”的路上已经迈出了实质性步伐。但薄如纸片的利润率和激烈的行业价格战,仍是悬在估值之上的两把剑。

真正的转折点,要看IPO募资投下去之后:送装一体业务能否占到收入的一半以上?海外收入占比能否突破15%?毛利率能否从7%回到8%甚至更高?如果这三个指标在三年内有明显改善,安得智联才能从“美的的附属物流”变成“中国制造业的供应链底座”。