营收大涨却九成靠吉利、累计亏9亿,格雷博赴港上市能闯关吗?

格雷博此刻正在走钢丝。2026年6月递表港交所,只是把一只脚迈了出去,另一只脚能不能跟上,前景还没有定论。

它手里的筹码和脖子上的枷锁同等醒目,接下来的走势,取决于三个正在快速演变的关键变量:港交所对客户依赖的问询深度、吉利系自研电驱的替代速度、以及非吉利客户定点项目的转化效率。 这三个变量不同的组合,会在未来一年内导向截然不同的结果。

走向A,审核折戟:倒在“独立性”和“流动性”双重问询下

这是最悲观,但当前条件下不容回避的一种可能。

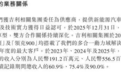

港交所IPO审查联席主管已经明确表态,对单一客户收入占比超80%的汽车硬科技企业,将重点核查订单可持续性、业务独立性、关联交易定价公允性。格雷博87.2%的收入来自吉利,叠加李书福关联企业后,依赖度高达90%。

格雷博各年度来自吉利及关联方的收入占比

这已经远超港交所的心理警戒线,而格雷博“客户+股东+供应商”的三重深度绑定格局,削弱了其作为“独立第三方”的信服力。吉利通过钱江摩托持股13.38%,既是第一大客户,又是第二大机构股东,还是上游部件供应商。

这种结构下,如何向市场证明其技术外供能力、定价没有被关联关系扭曲,是审核阶段绕不开的拷问。

另一个致命伤是流动性。截至2026年4月,公司流动负债已比流动资产高出19亿元,账面现金只有2.13亿元,而因对赌协议悬在头顶的赎回负债高达14.8亿元。

留给它的时间窗口仅到2027年6月30日,如果在此之前无法完成合格上市,它将面临所有投资者按本金加10%年息回购股份的巨大压力,以它目前的家底,这等于直接触发清算风险。

港股市场已经给出了参照系:2024-2026年,高客户依赖类汽车零部件企业过会率仅16.7%。同样深陷客户集中与亏损困境的车联天下,首次递表便因“新客户拓展证据不足、盈利可持续性存疑”而以失效告终。

格雷博若无法在短期内拿出“客户结构已发生实质性逆转”的铁证,重蹈覆辙的几率不低。

如何判断这个走向在逼近? 看两个信号:一是港交所在后续问询中,是否特别要求保荐人对客户拓展规划出具专项核查意见,并对关联交易定价公允性提出第三方评估要求;二是未来6个月内,非吉利客户的收入占比能否从不足10%提升到15%以上。两者若都无法满足,走向A的概率将急剧升高。

走向B,幸运转机:以“规模+先发优势”强行闯关,但估值遇冷

这是最可能实现的一种“勉强上岸”的路径。格雷博手里的底牌不是没有分量:它是全球独立第三方多合一电驱出货量第一,市占率8.2%,2025年营收同比暴涨近400%至36.28亿元,累计交付超50万套且现场故障率低于120PPM。

这些工业化能力的数据,在新能源电驱这个仍在成长期的赛道里,是硬通货。

如果格雷博能在审核周期内,让联交所相信以下三点,闯关就有机会:

高客户依赖是行业共性,主机厂验证周期长,公司与吉利的同步研发形成的是长期战略绑定,而非单方面依附;

已落地的多元化布局正在爬坡,比如零跑汽车2025年贡献了约8.6%的收入,与德国大众、马来西亚主机厂的海外合作已经启动,24个新项目在对接。

但即便上市成功,收益也会被风险打折扣。已上市的独立电驱龙头联合动力,凭借多客户布局,市值已突破600亿港元。而客户结构单一、毛利仅7.2%的格雷博,Pre-IPO估值已达50亿元。

格雷博多轮融资的金额及投资估值明细

参考希迪智驾等未盈利硬科技企业上市后股价大幅回撤的前车之鉴,市场很可能给格雷博一个相当苛刻的估值倍数。它上市后的股价表现,将直接取决于非吉利客户的收入增长速度,这是一个公开可追踪的业绩牵引指标。

如何判断这个走向在发生? 如果港交所问询轮次不多于两轮,且保荐人中金能对客户拓展给出清晰的时间表和合同证据,那么走向B就是基准情形。但最终估值几何,需要看全球路演阶段机构投资者对单一客户风险的折价要求有多高。

走向C,业务反转:如果多元化突破快于吉利自研替代

这是最大胆的一种推演,概率较低,但一旦发生,将是真正的价值重估。

触发条件极其苛刻:在2027年上市窗口关闭前,非吉利客户贡献的收入占比从不足10%快速提升至30%以上,同时海外订单与AIDC电源等第二曲线业务开始产生千万级规模化收入。

当前来看,这个触发条件实现的可能性不大。吉利自身的替代威胁近在咫尺——2026年,吉利自研电驱装车占比将突破65%,只保留基础款车型的外采空间。

格雷博的国内“朋友圈”还太窄,零跑之外的客户贡献合计仅约1.4%,AIDC电源和具身智能电驱仍处于送样阶段,尚未产生任何收入。而行业整体价格战虽近尾声,但留给外供第三方的市场空间正在收窄,头部自研主机厂的封闭化趋势已不可逆。

目前综合判断:走向B是现实路径上的大概率事件,但走向A作为尾部风险不可忽略。 格雷博必须把宝押在“用最快的速度从吉利的故事里走出来”这件事上。它的前景不取决于2025年的营收暴增有多快,而取决于未来12个月内,客户名单的构成能变多快。投资这家公司的逻辑很简单:你赌的不是电驱赛道,而是一场和时间赛跑的客户多元化实验。

作为追踪者,你未来只需要盯着两组数字:每季度公告中“非吉利客户收入占比”的环比变化,以及“吉利整体采购量”本身是否出现绝对值下滑。前者决定它能否在资本市场上活下去,后者决定它的根基是否还在被侵蚀。两个数字同时恶化,一切就无可挽回了。