群策科技净利跌30%却分红28亿:透支分红后上市谁兜底?

2026年PCB行业整体高景气,深南电路净利润大涨74%、兴森科技扭亏为盈,而稳坐中国大陆FCBGA载板市场份额第一的群策科技,净利润却暴跌了30%,让人意外。

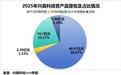

2025年兴森科技各产品营收及占比情况

这个判断有它的道理——按常理,行业上行周期里,龙头企业的份额优势应该能转化为利润增长。群策科技2025年FCBGA载板销量实际上增长了16%,从1483.9万件提升至1721.5万件,这说明市场需求确实旺盛,公司也在拼命出货。

但如果你继续往下看,会发现事情没有这么简单。销量大涨的同时,群策科技FCBGA载板的平均售价却从每件133.49元大幅跳水至113.5元,跌幅接近15%。量增价跌,意味着公司卖出了更多的产品,却赚到了更少的钱。FCBGA载板的毛利率从35.7%骤降至27.9%,下滑了近8个百分点。

为什么一家行业龙头会被逼到以价换量的境地?

答案藏在客户结构里。群策科技前五大客户的收入占比常年超过74%,单一大客户的占比就超过30%。相比之下,同行的深南电路、兴森科技客户集中度普遍低于60%,而且兴森科技的海外客户毛利率是国内客户的4倍,定价体系独立得多。

2021-2025年兴森科技海外营收及占比

群策科技的客户高度集中,意味着下游大客户拥有极强的议价权——你不降价,订单就可能转到竞争对手手里。

更关键的是产品层级。公司虽然顶着大陆FCBGA载板第一的名号,但主攻的是中低端赛道。24层以上的高阶FCBGA产品研发进度落后于深南电路等同行,后者22层及以下产品已量产,正在向更高层数推进。

2020-2025年兴森科技IC封装基板营收及占比

AI服务器对高端载板的需求爆发,群策科技恰恰没能吃到这波红利,只能在中低端市场继续打价格战。这是它在全行业高景气中逆势下滑的第一层真相。

但这还不是最关键的一层。

2025年公司净利润已经跌到6.47亿元,同比降幅达30%。在这样的业绩背景下,群策科技做了一件让市场哗然的事——宣派28亿元现金分红,是当年净利润的4.3倍。加上2024年分掉的1.9亿元,两年累计分红29.9亿元,超过了2023至2025年三年的净利润总和。

群策科技2023-2025年向股东宣派股息情况

这笔钱去了哪里?群策科技的实控人是台湾欣兴电子,通过多层持股合计持有90.44%的股份。按这个比例,29.9亿元分红中有27.04亿元流进了欣兴电子的口袋,剩下的零头才分给其他股东。这不是常规的利润分配,是实控人在上市前把公司历史上攒下的几乎所有利润一次性提走。

分红之后,群策科技的账面直接被打穿。流动比率从2023年的3.3倍骤降到了0.9倍,流动资产净值从37.87亿元的正数转为-4.47亿元的净负债。公司原本没有一分钱银行贷款,到2026年4月底已经借了8个亿来维持周转。

真正触目惊心的是,公司账上还趴着31.02亿元的可退还产能保证金。这是下游客户为了锁定未来产能预付的押金,一旦交付出问题,群策科技必须全额退还甚至赔偿。这笔钱占公司净资产的84.8%——在流动资产已经为负的情况下,这些保证金的退还义务构成了实实在在的流动性炸弹。

整个链条到这里已经非常清晰了:业绩下滑、产品定价权丧失、行业红利吃不到,这是第一层的业务困境;实控人在公司最需要现金投入高阶研发和产能建设的时点,选择把历史利润全部拿走,这是第二层的利益输送;分红之后公司流动性枯竭、被迫举债,然后立即向港交所递表上市、募资补流,这是第三层的资本安排——本质上是实控人提前套现,再让公众投资者为公司的流动性窟窿兜底。

经济参考报用了一个精准的词来描述这种操作:透支式分红。这类分红支付率超过100%、分红完成后的现金无法覆盖短期债务,已经触及高风险异常分红的红线。证券时报的分析进一步指出,这种模式属于监管层面重点排查的“动用往年留存利润、借债分红”的典型特征。

港交所对于这类项目有明确的审核惯例:强制要求发行人解释分红为何不损害经营能力,实控人必须出具无刻意掏空的专项承诺。同类项目的审核周期比常规IPO长60%以上,多轮补充材料几乎是标配。

市场给出的反馈更直接。A股同类案例中,这类前置超额分红后上市的项目,首日破发率超过60%,上市3个月内平均股价跌幅超过25%。港股这边,2026年递表的溜溜梅、晶通新材都因类似操作触发港交所多轮问询,其中溜溜梅上市后股价累计下跌近18%。

群策科技的故事,说到底是一条利益流向的线索。

表面上,是一家行业龙头在寻求资本市场助力;再往下看,是实控人在行业高点提前兑现了历史积累;更深一层,其实是把本来属于公司未来发展的安全垫——那些本应投入研发和产能的留存利润——变成了实控人个人的现金,然后把失去保护的公司推向了公开市场。谁是风险的最终承担者,已经不言自明了。