研发投入超30%、溢价不超30%:硬科技回A打新如何避坑?

2026年1月,智谱以116.2港元的发行价在港交所挂牌,成为“全球大模型第一股”。不到半年,股价最高涨超10倍,市值一度逼近9000亿港元。而就在6月1日,这家公司发布公告,正式启动A股发行申请,拟募资150亿元人民币登陆科创板。

几乎同一时间,另一家AI大模型龙头MiniMax也披露已签订A股辅导协议,瞄准科创板。范式智能紧随其后,拟募资38亿港元冲击创业板;协作机器人企业越疆科技,也在4月向深交所递交了创业板IPO申请。

这几家公司,都是在港股上市不到半年,就火速启动回A。这不是个别企业的“二次融资”,这是一轮正在发生的硬科技北归潮。

这轮现象背后,是政策窗口的集中打开。2025年6月,科创板第五套标准重启,将适用范围扩至人工智能、商业航天等前沿领域,允许未盈利企业上市。2026年4月,创业板增设第四套标准,不设盈利要求,重点看收入复合增速和研发投入。

6月陆家嘴论坛上,证监会主席吴清明确表态,支持符合条件的港股上市公司境内上市。对已港股上市的硬科技企业,回A审核可走预审绿色通道,周期从常规的1-2年压缩至6-12个月。

“先H后A”正在成为硬科技独角兽的理性选择——先在港股快速完成融资并确立估值标杆,再从容筹备A股上市。这轮回A潮,本质上是A股制度包容性提升后,对港股硬科技资产的系统性承接。

那打新价值怎么评估?不能一概而论,得用分层框架。

看研发强度和商业化验证度。 头部机构已形成共识:研发投入强度超30%是第一筛选门槛,赛道未来3年复合增速需超30%。但光有研发还不够,要看收入是否来自可复制的标准化产品,而非依赖定制项目。

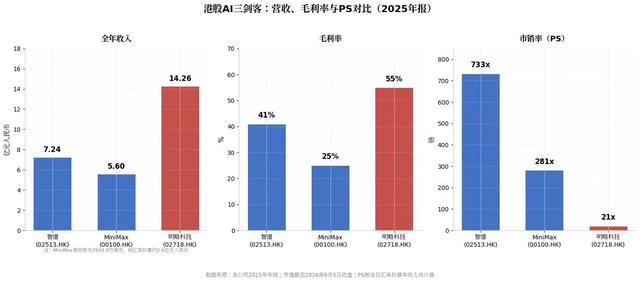

智谱的MaaS平台ARR达17亿元,API调用量同比增长400%,这才是估值支撑的核心依据。越疆科技手握超1500项知识产权,核心零部件自研率超90%,量产交付能力成为衡量机器人赛道标的的关键。

智谱、MiniMax等港股AI企业营收、毛利率与市销率对比

看AH估值差的安全垫。 历史数据表明,传统行业回A标的A股对H股溢价20%-30%是常态。但2024年后,硬科技赛道出现H股对A股溢价的反向特征——宁德时代H/A溢价率达54%,澜起科技超过60%。这意味着,港股硬科技回A的估值安全垫,比传统标的更突出。

机构预期,AI大模型回A标的发行估值较当前港股仍有15%-30%溢价空间。但底线是:发行价如果较港股价格溢价超30%,打新破发概率将大幅提升。

控制风险,比博取收益更重要。 第一个风险来自解禁潮。华泰证券测算,2026年7月、9月、12月是港股硬科技集中解禁窗口,仅7月就涉及智谱、MiniMax等约1500亿港元基石解禁规模,早期投资人浮盈普遍超10倍,减持动力极强。

如果回A前港股出现20%-40%回调,将直接挤压A股打新安全边际。第二个风险来自估值泡沫。国泰海通提示,部分未盈利硬科技标的的高估值,如果不能从“烧钱”转向“可持续盈利”,泡沫破裂后回撤幅度可能超60%。

这轮潮水会怎么走? 短期看,政策红利仍在释放阶段,硬科技回A标的的稀缺性溢价会维持,中签率高于普通新股(0.15%-0.5%)的特征也会吸引打新资金持续涌入。中期看,随着更多同类标的密集登陆A股,稀缺性溢价将逐步收窄,估值分化会加剧。

真正能持续跑赢的,是那些商业化验证充分、研发投入能转化为技术壁垒的标的。

“无脑打新”的时代已经结束。公私募机构普遍放弃旧逻辑,要求发行价较港股折价不低于20%的安全垫,优先筛选行业增速超30%、研发投入强度超30%的标的。

对普通投资者而言,硬科技回A打新有机会,但前提是把研发投入、商业化验证、AH估值差这三道筛子过一遍,而不是看着概念就冲。