科创板改革至AI、生物制造,制药界Space X剂泰科技成最佳受益标的

6月17日,当吴主席在“2026陆家嘴论坛”上明确表示“科创板将推出两项改革:一是扩大第五套上市标准适用范围至AI领域,支持AI大模型企业上市;二是落实未来产业战略,支持量子科技、生物制造、具身智能等硬科技企业上市”时,由此可见,AI、生物医药等赛道显然继续是未来二级市场的核心方向。

而2026年上半年资本市场的两个现象级顶流,更是直接印证了这一投资主旋律。

一个是12日在纽交所挂牌、市值突破2.52万亿美元的Space X,上市首日直接让马斯克坐稳全球首富宝座,把商业航天的估值天花板彻底捅穿;另一个则是5月13日正式挂牌的剂泰科技,打新阶段创下2026年6900倍超额认购的IPO历史纪录,冻结资金超7300亿港元,上市首日收盘涨126.67%,市值突破300亿港元。

事实上,早在Space X 4月份传出上市消息之前,资本市场就已给剂泰科技贴上了“制药界Space X”的标签。这并非硬蹭航天概念的热度,而是二者的硬科技投资逻辑本就完全同源:不炒PPT概念,只投能解决实体产业核心卡脖子环节、效率提升可量化、商业化已经跑通的企业。

深谙创新药与AI投资的资深投资者,这两年早已对AI制药赛道审美疲劳——整个赛道早已被炒成“讲故事、烧钱、十年后才能盈利”的概念炒作。但Space X的IPO似乎给出了一套全新的估值标尺:只要能啃下产业痛点里最核心的部分,切实砍掉成本、提升效率,哪怕前期投入规模较大,市场也愿意给出超乎寻常的溢价。

沿着这一逻辑,剂泰科技恰恰是生物医药赛道里唯一完全契合这套逻辑的标的。

且从目前二级市场情况来看,在商业逻辑逐步被证实、海峡论坛大会上CEO赖才达作为代表发表主旨演讲、被高盛青睐、与Deerfield达成战略合作等多重利好推动下,该公司股价似乎也正迎来反弹。

用AI破除创新药的“卡脖子环节”

要读懂剂泰科技的价值,得先明白创新药研发里最被忽略、却最决定生死的环节:药物递送。

业内有个共识,就是找靶点、做分子只是创新药研发的第一步,最难的是怎么把做出来的药精准送到病灶里,还不伤及正常器官。

这个环节的技术附加值占整个创新药价值的30%-50%,但过去几十年行业完全靠人工试错。大致是筛一个递送配方要做上千次实验,周期2-3年,成本超500万,临床前成功率不到10%。而事实上是70%以上的创新药临床失败都和递送效率不足直接相关。

因为在这一过程中,要么药在到达病灶前就被代谢降解,要么脱靶毒性太大过不了临床安全审查,这两点无疑比靶点研发更卡脖子的环节,其地位和火箭发射之于航天一模一样。

简单说,Space X解决的是航天领域“发射成本高、成功率低”的核心痛点,剂泰解决的就是药物递送领域的“试错成本高、成功率低”的同等痛点。

之所以能说剂泰科技解决了行业痛点,这多归功于它2025年9月发布的自研全球首个AI纳米递送平台NanoForge。其从底层搭建了目前全球最大的超1000万组脂质分子结构的递送专属数据库,并训练了专门针对递送场景的AI模型。

这一创新平台的出现,不仅为剂泰科技自身发展奠定了基础,也恰逢药物递送市场快速扩张的黄金时期。数据显示,2024年全球药物递送市场规模达821亿美元,年复合增速12.3%,中国市场达3120亿元人民币,年复合增速18.7%,是全球增速最快的区域市场,其中高端复杂制剂的渗透率还不足20%,缺口高达数千亿级,成长空间甚至比年增速仅8%的全球航天市场更大。

面对如此广阔的市场前景,剂泰科技凭借NanoForge平台的强大与AI平台的赋能,其将递送研发周期从传统的2-3年压缩到2-3个月,研发成本降低70%,临床前开发成功率较传统试错法提升几倍。

更关键的是它的平台化能力,这也是它能对标Space X的核心。技术不是只服务于单一赛道,而是可以横向覆盖LNP、脂质体、ADC linker-payload、mRNA递送等所有高端递送场景,服务mRNA疫苗、ADC、基因治疗、化药改良等几乎所有创新药赛道,天花板远高于只做单一递送技术的企业。

截至目前,剂泰科技已经突破性地实现了对人体内肝、肺、免疫器官、心脏、肌肉、肿瘤、中枢神经系统、胃肠道共8个关键器官或组织的精准靶向递送,是全球少数能做到多组织靶向递送的企业。

基于技术呈现结果,其自有管线得到了发展,目前已成功开发超过10个管线项目,包括数种处于发现阶段的候选产品、4种临床前候选产品、3种临床阶段产品、1种pre-NDA产品及2种动物保健产品,展现出极高的研发效率。

比如从立项至完成III期临床试验仅耗时38个月,将行业平均1至2年的制剂优化周期缩短至3个月内,成为了中国首款、也是目前唯一完成III期临床试验,用于治疗继发于渐冻症等神经系统疾病的假性延髓情绪失控(PBA)的AI赋能制剂新药MTS-004,就是一款利用AI赋能制剂优化平台AiTEM开发的新型口崩片制剂创新药。

在如全球首个进入临床阶段的mRNA编码TCE(T细胞连接器)实体瘤疗法,针对肝癌及伴有肝转移的晚期实体瘤,已获FDA孤儿药认证的MTS-105;采用mRNA编码的三特异性TCE设计,处于IIT临床阶段的MTS-109;以及唯一已进入临床阶段、并已证明能刺激GLP-2的口服TGR5激动剂MTS-201等。

客户真金白银为技术买单

当然,二级市场资金愿意给企业估值,扎堆买入,其核心前提是“能兑现”,这也是很多纯AI制药企业估值波动大的核心原因——大多仍处于零收入阶段,业绩兑现不确定性极高。

而剂泰科技的估值完全不同,完全是有已经落地的业绩、明确的商业化路径支撑的,完全符合Space X式的估值标准。

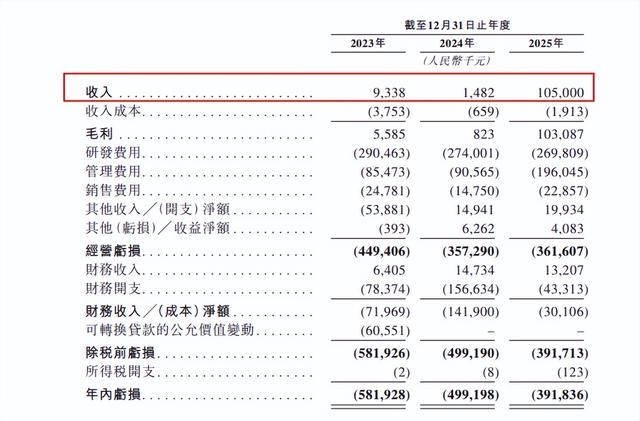

先看增速的质量,剂泰科技2023年的收入是933.8万,2024年是148.2万,2025年直接飙升至1.05亿,3年的复合年均增长率约235%。毛利率从2023年的约55%提升至2025年的98.2%。截至2025年,公司持有的现金及现金等价物,定期存款及以公允价值计量的金融资产合计11.3亿。

很多投资者也许会问,2024年营收同比下滑是不是经营出了问题?其实完全不是,2024年公司处于核心平台打磨和早期管线推进期,大概率属于少量服务收入确认,营收下滑是主动投入的结果,而非订单不足,要知道2023-2025年年均研发开支约2.7亿元。

再看客户认可度,截止目前剂泰科技全球累计承接项目超过30个,客户包括沙砾生物、浙江引安医药、康芝药业、焕一生物等国内创新药企,以及瑞士的Biothunder AG及美国的Aicogen Therapeutics等。

当然,这些客户并非只是一串名单,其完全在真金白银为剂泰的技术买单。数据显示,2023年、2024年及2025年各年,来自五大客户的收入分别为910万元、120万元及1.03亿元,分别占公司同期总收入的98.0%、83.7%及98.9%。其中2025年最大单一客户占比高达95.2%。

就结构收入与客户贡献力度来说,近年来,公司技术授权类收入(首付款+里程碑)都有充分保障,并非像当下创新药领域那样直接“卖青苗”。比如2025年对浙江引安医药授权MTS-004时,除1亿元分期首付款外,还包括总额高达18.45亿元的其他商业里程碑付款;与国外制药公司的新研究合作协议,单个靶点合约金额最高1.09亿美元,远期收入的天花板已经完全打开。

更重要的是,近日,剂泰科技与IPO基石投资人Deerfield达成深度战略合作协议。Deerfield作为全球知名医疗健康投资机构,已投资超200家企业,管理资产规模超160亿美元,在肿瘤、自免等前沿医疗领域布局深厚。

此次合作将整合剂泰科技在AI驱动蛋白工程、体内免疫治疗等领域的技术优势,与Deerfield在转化医学、临床开发等方面的产业经验。双方将围绕剂泰科技自研的AI纳米递送平台NanoForge及核心管线项目,开展全球临床开发和商务拓展合作,这一强强联合有望突破现有治疗边界,无疑为公司未来收入增长注入强劲动力。

再将剂泰科技放入同行业对标,其估值的可塑造也似乎非常强劲。

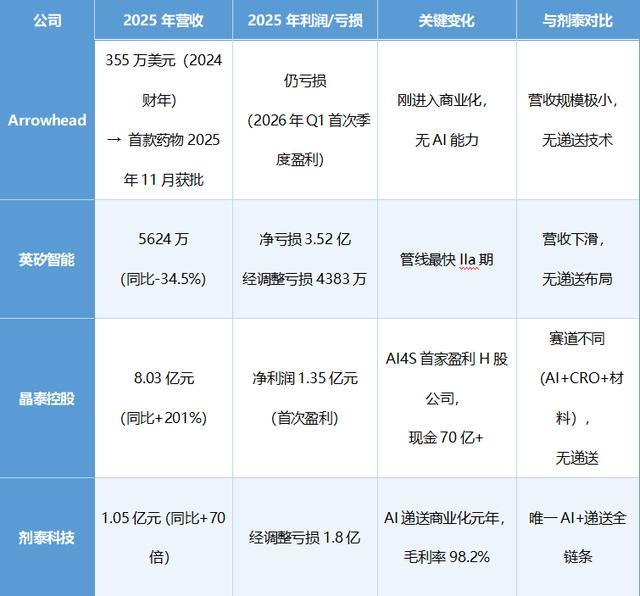

Arrowhead 作为美国RNAi递送龙头,2024财年营收因核心合作到期从2.41亿美元骤降至仅355万美元,2025年底虽首款药物REDEMPLO获FDA批准上市,但全年大部分时间仍处商业化前夜,且没有AI制药能力,也没有CRO收入;

英矽智能2025年营收5624万美元,同比下降34.5%,经调整亏损4383万美元,其核心业务聚焦AI药物发现(靶点识别与分子设计),完全不涉及递送环节;

晶泰控股2025年营收8.03亿元、同比增长201%,首次实现盈利(净利润1.35亿元),现金储备超70亿元,但其主业为AI+CRO及材料科学,同样未切入递送这一核心卡脖子环节。

相比之下,剂泰科技2025年营收1.05亿元、同比增长近70倍,毛利率跃升至98.2%,不仅手握MTS-004高达18.45亿元的里程碑储备,更构建了从AI递送平台到GMP生产的全链条能力,在“AI+药物递送”这一细分赛道上几乎找不到直接对标标的,稀缺性更为显著。

此外,剂泰科技上市时引入的18家基石投资者也印证了这一点:贝莱德、瑞银、高瓴、IDG、国风投等顶级机构集体重仓,其中贝莱德、瑞银同时也是SpaceX的基石投资者,这些机构的核心投资逻辑高度一致:只投能解决实体产业真痛点的硬科技,基于这一逻辑,这些机构显然也会长期陪伴剂泰成长。

最后回到整个2026年的二级市场环境,Space X的上市已经给所有硬科技投资定了新标尺:纯讲故事的AI标的已经被市场抛弃,只有能解决真问题、效率提升可量化、商业化有明确路径的企业,才能拿到长期的估值空间。

而刚挂牌且股价处于低位的剂泰科技,则刚好踩中了这个共识的甜蜜点:它不是PPT里的AI制药概念,是已经拿了头部客户真金白银的订单、技术壁垒已经搭起来、商业化路径完全跑通的“硬科技选手”,能不能成为下一个Space X不好说,但绝对是当下港股AI板块里少有的“看得清、摸得着、能算账”的稀缺标的。

或正因如此,高盛也紧急在15日晚将剂泰科技纳入了“具有南向交易潜力半新股”的清单。

综上所述,剂泰科技实现能在11日至今的6个交易日内反弹超20个点,明显是价值重塑的一个开端。