美联储19年最短声明,牛市止步于加息?

“人或许不能两次踏进同一条河流,却难免担心在同一种沟里翻船。”

文 /巴九灵(微信公众号:吴晓波频道)

去年,在持续数月的施压后,特朗普终于往美联储塞进了一只“鸽子”,而到了今年,这只鸽子的眉眼已经越来越像一头鹰。

6月18日凌晨,美联储主席沃什主持了上任后的首次议息会议。从结果看,既没有加息也没有降息,但却传递了一个令市场烦躁的信号。

围坐在会议桌上的美联储官员通常被划分为两派,“鸽派”更担忧就业市场并倾向于降息,而“鹰派”更担忧通胀并倾向于加息。

沃什是一只“五分熟的鸽子”,他提倡缩表(偏鹰派),也支持降息(很鸽派),这也是特朗普当初提名他的重要理由之一。

然而,在这次上任首秀上,沃什的天平暂时倾斜到了加息一边。在会上,他强有力地强调了一点:美联储不会容忍高通胀。

一句话,重新打开了市场对于加息的想象空间。

“牛市终结于加息”,刚刚过去的48小时,不知道多少人的脑海,晃过这句警“市”名句。

特朗普与沃什

图源:Jonathan Ernst/Reuters

牛市止于加息?

浪高有大鱼,水浅难养龙,宽裕的流动性环境几乎是所有牛市行情的底层水源。

而要承载像人工智能革命或科技牛这样宏大的时代命题,低廉的融资成本是先决条件之一。

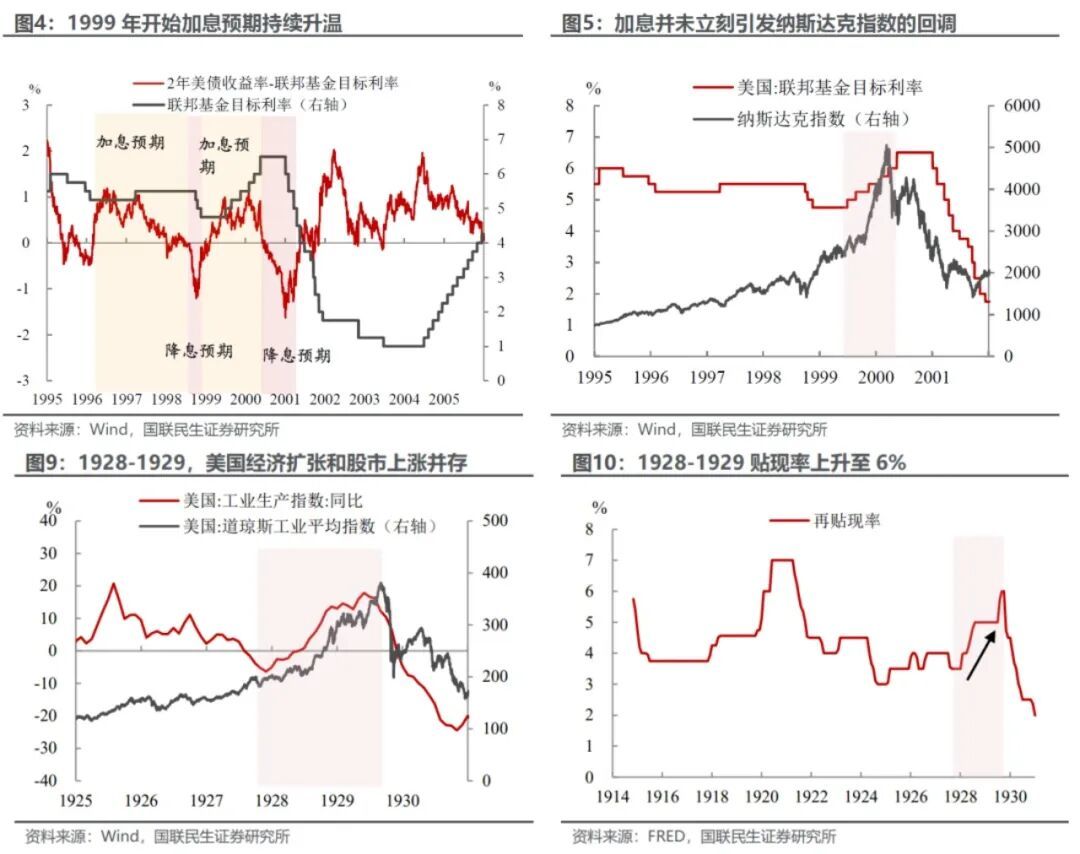

国联民生的一份研报在复盘了1847年铁路狂热、1929年电力革命泡沫、2000年互联网泡沫三轮资产泡沫后指出:在泡沫破灭之前,都发出过流动性收紧的信号。

以同为科技革命的互联网泡沫为例,1999年6月至2000年5月,美联储开启六轮加息,将联邦利率从4.75%拉升到6.5%,而纳斯达克指数的泡沫顶点就定格在了2000年。

与AI基建形似的电力基建狂热,也上演了差不多的剧本:美联储早在1928-1929年就开始将利率从3.5%拉升至6%,而道琼斯工业平均指数于1929年9月触顶。

两次见顶都与高利率有关

图源:国联民生证券

人或许不能两次踏进同一条河流,却难免担心在同一种阴沟里翻船。

此外,利率决定了钱的未来价值,因此高利率天然对科技股不友好。

对于一家传统企业而言,明年的收入如果稳定在100亿美元,那么0.5%的利率上升影响甚微,但如果是SpaceX这样的“明日之星”,情况就截然不同了。

尽管SpaceX在2025年的真实收入仅为187亿美元,但当前市场所追逐的,是未来的SpaceX——高盛预测它在2030年的收入最高将达到4740亿美元。

这一收入折算到当前是4131亿美元,如果加息两次,这个数字就降为4052亿美元,缩水近80亿美元。基本面没变,但衡量的尺子却改了。

不过,流动性收紧虽是泡沫破裂的重要诱因,但并非充分必要条件。国联民生的报告写道:

利率上行更多是点燃高估风险的引线,但真正促成市场深度回调、泡沫彻底破裂的,是基本面证伪、信用链坍塌、监管趋严等多重利空接踵而至的连锁风险。

当然无论如何,在震荡加剧的牛市里,当一头鹰开始在头顶盘旋,总归不是件令人舒服的事。

而沃什所扮演的角色,是把这只鹰正式从笼子里拿了出来。

加息叙事落地

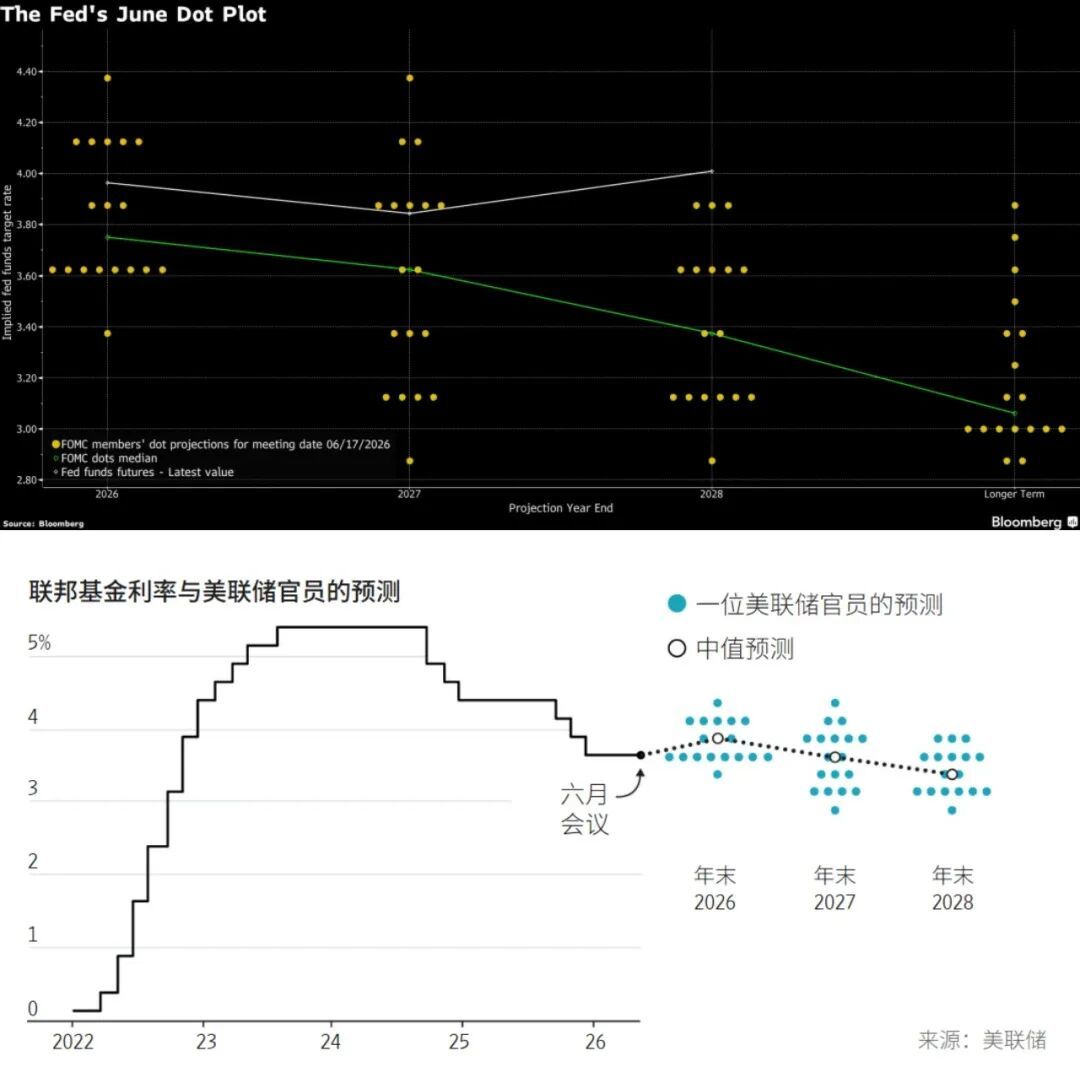

在沃什发表鹰派言论后,会后发布的点阵图更是鹰气逼人。

点阵图是一幅由美联储19位官员提交的季度利率预测网格。当许多点扎堆在某个利率上出现时,对照当下的利率,便能反映他们对未来利率走向的看法。

6月议息会议上,九位官员预计今年至少会上调25个基点,其中六位预计至少会上调两次。另有8位官员预计不会有任何变动,而有1位官员预测会下调。

简单翻译下就是,50%以上的官员预测今年会至少加息一次,而44%是保持不变。

当前的利率在3.5%—3.75%之间

这个投票结果与三个月前截然相反。

今年年初,许多官员预测2026年会降息,而3月的点阵图显示,无人考虑加息问题,甚至还有12位预测会降息。

值得一提的是,沃什本人拒绝参与预测,因此点阵图上只有18个点,但即便没有他的关键一票,大多数人的态度已经十分明朗。

未来一段时间,美国人的房贷、车贷还有信用卡,乃至全球的经济、利率,都会因此受到影响。

关于降息和加息,预期逆转

而市场则开始大规模地重新布局,先动手的是短期债券市场。

美国国债中,长期经济看30年国债,经济增长看10年国债,美联储政策风向看2年国债。

沃什首次议息会议后,2年期美债收益率单日上涨16个基点至4.207%,创16个月以来最高水平。

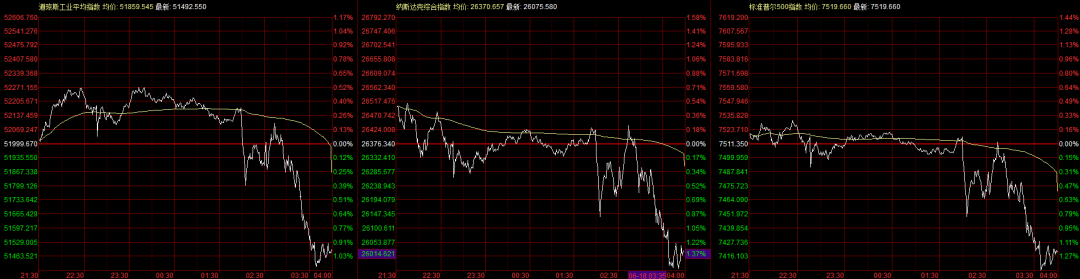

股票市场上,美股三大股指不出意外,清一色随着美联储信息的披露应声而落,大涨三天的SpaceX也踩下刹车,跌了近5%。

三大美股应声而落

图源:同花顺

激进的期货交易员甚至已经将下个月就加息摆在了台面上,更集中的共识则认为,投资者认为美联储在12月之前加息的可能性超过80%。

实际上“加息”一词对整个市场的杀伤力,早在半个月前就有所显现。

6月5日,美股遭遇黑色星期五,纳斯达克暴跌4.18%,AI巨头们成“放血重灾区”,为近一年来最深幅度的下跌,连累全球股市震荡,直到6月11日才缓过劲儿来。

推波助澜的是两则消息:5日当天,美国就业数据大超预期,降息预期开始扭转,到了10日,美国5月CPI公布,4.2%创下三年来新高,将加息预期进一步坐实。

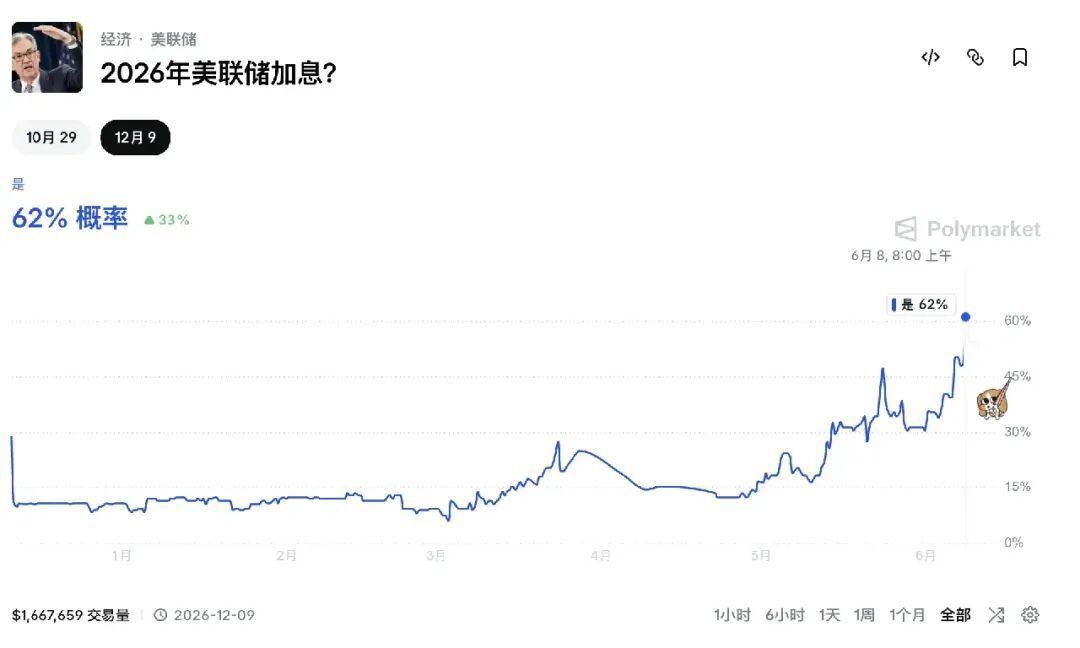

6月8日,Polymarket上赌年底加息的概率飙升到62%

这轮短期暴跌过后,路透社便断言,“当前AI牛市的最大对手已经变成了美联储”,剑指6月18日的美联储议息会议。但结合现实来看,这轮对决预计还要持续很长一段时间。

华宝基金认为,海外流动性环境是影响下半年全球资产定价的核心变量;西京研究院则指出,随着全球通胀结构性反复,多国货币政策边际收紧空间仍在,流动性收紧周期一旦落地,依靠宽松资金堆起来的资产泡沫将失去根基。

通胀为何不死?

未来决定美联储究竟会不会把鹰放出来的变量只有一个:通胀。

6月18日,美伊电子签署了谅解备忘录,由此,布伦特原油时隔三个月后重新回到“7”字头,可战争带来的阵痛,可不像期货价格那样来去自由。

6月18日,原油期货价格跌近“战前”

图源:同花顺

在一些经济学家看来,签订协议带来的正面影响将大大滞后于战争3个月的负面影响。

谨慎的买家还在观望协议的有效性,并没有放开手订购;油轮离开海湾也需要数十天,返回需要四到五个月;被毁坏的油田重启生产也需要至少三个月的时间。

正如《经济学人》说,这注定是一个“令人担忧的夏季”。

与之相伴的,是短期内难以下落的油价。

摩根士丹利的数据说,无论协议是否如期达成,7月—9月交割的布伦特原油平均价格将保持在90美元/桶,今年最后三个月为80美元/桶。

低库存和持续的高需求是高油价的主要支撑,今年三季度全球石油缺口为340万桶/日,而本次石油危机所诱发的各国补偿性抢油,恐怕还会进一步抬高明年对石油的需求。

除了油价,还有被人暂时忘在一边的关税。6月4日,特朗普拟对60个贸易伙伴加征新关税的事项还悬在空中,情况未明。

此外,通胀的背后,还潜藏着一股更持久的力量:AI投资热潮。

◎ 首先,是电子产品价格掀起涨价潮。

为了满足数据中心需求,三星、SK海力士和美光等厂商不断将产能转向高带宽内存(HBM),普通DRAM供应因此趋紧。

过去一年,DRAM价格已经翻倍,部分产品涨幅甚至超过200%。就连库克都坐不住了,官宣苹果涨价将不可避免。

在美国的个人消费者支出账单中,去年年底到今年一季度,“计算机软件及配件”分项大幅上涨,推动核心商品年化增速达5.5%。

◎ 其次,电费飙升。

轰轰烈烈的数据中心建设和使用会影响电价已经不是冷知识,但美国达拉斯联储特意算了一笔账,让一切变得具象化。

他们分析指出:如果所有拟建数据中心都接入电网并始终以最大容量运行,到2030年个人消费支出年通胀率将上升1.02个百分点。

◎ 其三,AI投资热潮意味着芯片、服务器和关键设备进口需求持续旺盛,由此推高相关产品价格,并进一步传导至终端市场。

人工智能革命或将带来经济的未来腾飞,但央行们却需要为当下制定好应对之策。

结语

预测从来都是资本市场最昂贵的商品。

上任前,在降息和缩表的主张之外,沃什的另一个心愿是强调美联储应该保持克制与低调,不要剧透过多。

尽管全世界关心宏观经济的人都屏息围观了他的亮相,字斟句酌地剖析这场会议,但他多少完成了他做减法的心愿。

6月17日,沃什宣布维持利率不变

会后平均300个单词的FOMC声明被压缩到了130个,为美联储19年来最短声明,许多带有前瞻暗示的措辞被删去。对于习惯于从点阵图、会议纪要和主席讲话中寻找答案的投资者而言,面对一个惜字如金的新主席也是挑战的一部分。

而且,或许沃什是对的。

戒掉从央行那里寻找答案的习惯,恰恰对应着一个越来越难以复刻历史的时代,和无法再迷信的单一答案。

就像历史告诉我们,许多牛市止步于加息,但历史似乎没能告诉我们,如果被反复证明的信号开始失灵,又该如何应对?

套用沃什的答案吧:多思考、少说话。

用信号来理解当下,而非代替思考。

以上部分观点节选自吴晓波频道《6月财富增长报告》【点击此处,立即了解】。

参考资料:

1.《Nick Timiraos:美联储按兵不动,但更多官员预计下一步行动将是加息》,华尔街日报,2026.6.18

2.《沃什首秀震撼债券市场,引发加息预期飙升》,彭博,2026.6.18

3.《随着沃什接任美联储主席,美联储官员距离加息又近了一步》,彭博,2026.6.18

4.《无论达成协议与否,油价都将在未来几个月内保持高位》,经济学人,2026.6.16

5.《沃什想要美联储不再解释一切》,华尔街日报,2026.6.15

6.《美联储换帅后不打灯了》,王智远,2026.6.18

7.《高盛指出,人工智能正通过三种方式加剧通货膨胀》,busines insider,2026.5.5

8.《数据中心蓬勃发展预计将推高个人消费支出通胀中的电力部分》,Federal Reserve bank of Dallas,2026.3.5

9.《利率是科技牛市的终极杀手?》,国联民生,2026.6.8