华润新能源与益坤电气节后首日申购:谁的投资性价比更高?

端午节后首个交易日,华润新能源和益坤电气两只新股同步开放申购,一个是大市值绿电龙头,一个是北交所轨交绝缘“小巨人”。

结论直接给:综合普适性、参与难度和安全边际,华润新能源的大众投资性价比更高;但如果你有500万以上资金且开通了北交所权限,益坤电气的赔率更诱人。

为什么这么说?先看三个关键数据:华润新能源发行后PE约22倍,低于可比公司均值32.02倍;益坤电气扣非后发行市盈率14.98倍,仅为行业均值46.87倍的32%左右;但益坤电气的参与门槛,是普通散户很难跨越的鸿沟。

华润新能源,绝大多数普通散户的“送分题”

华润新能源(001248.SZ)的底牌足够清晰:它是深交所史上最大IPO,拟募资245亿元,发行价10.11元/股,发行后PE为21.99-22.52倍。这个估值水平,远低于A股同行业可比公司(龙源电力、三峡能源等)2025年扣非后平均32.02倍的PE。

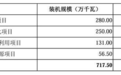

华润新能源拟投项目装机及投资金额统计

散户能轻松上车。深市主板打新只需T-2日前20个交易日日均持有1万元以上深市市值,无需冻结全额资金,通过摇号抽签参与。年内深市主板新股首日平均涨幅超200%,破发率极低。机构测算华润新能源中签率可能在2%-4%之间,在A股打新中属于“开闸放水”级别。

你可能想问:它利润在下滑,2026年一季度归母净利润同比下滑31.07%,会不会破发? 答案是:利润下滑恰恰是行业共性——市场化电价下行(风电从0.45元/度降到0.35元/度)、弃光率抬升(从1.52%升到12.73%),这些压力已被充分定价。

华润新能源2023-2025年度主要财务数据

公司装机规模从2023年末的2531万千瓦增至2025年末的4159万千瓦,2025年经营现金流仍高达200亿元,245亿募资全部投向风光主业。央企背景、行业低价发新、现金流充裕,构成了三重安全垫,破发概率极低。

益坤电气,只属于“有权限且有钱”的人

益坤电气(920222)的股票本身质量不差。发行价10.09元/股,扣非后发行市盈率14.98倍,仅为行业均值的32%。公司是轨交绝缘细分赛道龙头,动车组用避雷器市占率85.71%、绝缘子市占率84.21%,2022-2025年归母净利润CAGR达49%。

问题在于,你根本够不着。 北交所打新采用比例配售,需要全额冻结申购资金。2026年以来,北交所新股网上平均中签率仅0.0315%,稳中100股所需的平均申购资金门槛已达到586万元,热门标的甚至超过700万元。

这意味着,即使你有北交所权限(50万资产门槛),拿100万资金去申购,大概率也中不了签。

再叠加一个隐患:益坤电气高毛利率的持续性存疑。轨交领域产品毛利率高达67.22%,但2025年经营活动现金流净额同比大幅下降55.73%,且收入高度集中于中国中车、国铁集团等少数大客户。机构给出的申购评级也只是“建议关注”,并未强推。

你怎么选?按资金量对号入座

普通散户打新按资金量分层策略指引

如果你有深市市值(哪怕只有1万),直接参与华润新能源的摇号。中签是天降红包,不中也不损失任何资金成本。这是今年估值折价最明确的打新机会之一。

如果你有500万以上资金,且已开通北交所权限,可以拿益坤电气博高赔率。14.98倍的发行PE,在有近50%复合增速的细分龙头上,上市首日翻倍并非不可能。

如果你只有10-50万,别碰益坤电气,想中签概率极低。老老实实把深市底仓配好,打华润新能源,这是你唯一能参与的“确定性”。