礼邦医药-B,近年18A最强基石天团!港股肾病药创新第一股

礼邦医药-B(09637.HK)

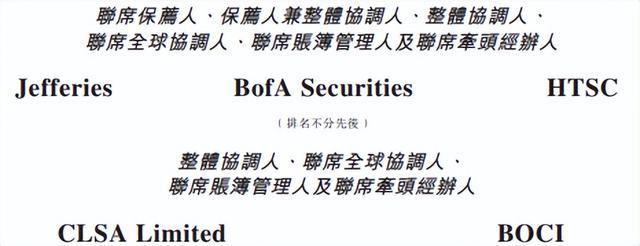

保荐人:富瑞金融集团香港有限公司 美林(亚太)有限公司 华泰金融控股(香港)有限公司

招股价格:22.60港元一口价

集资额:12.83亿港元

总市值:76.81亿港元

H股市值:51.33亿港元

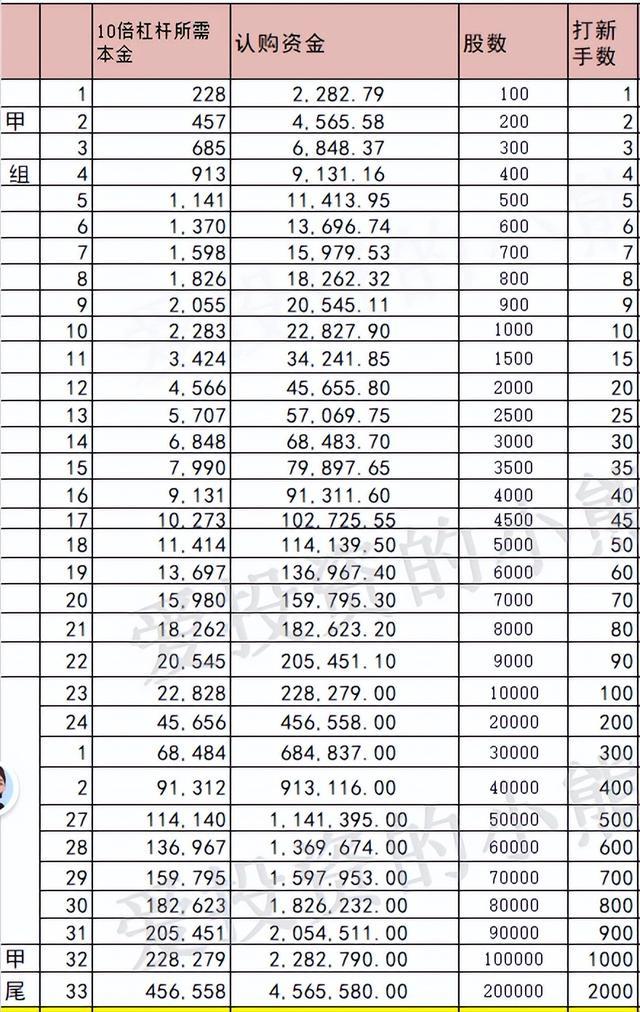

每手股数 100股

入场费 2282.79港元

招股日期 2026年06月18日—2026年06月24日

暗盘时间:2026年06月26日

上市日期:2026年06月29日(星期一)

招股总数 5675.54万股H股

国际配售 5107.98万股H股,约占 90.00%

公开发售 567.56万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 富瑞

发行比例 16.70%

市盈率 亏损

公司简介

礼邦医药成立于2018年,是一家专注于慢性肾脏病(CKD)创新疗法研发与商业化的生物制药企业,采用授权引进+自主研发双模式搭建产品管线,聚焦肾病未被满足的临床需求,打造覆盖肾病并发症治疗、肾病疾病修正两大核心领域的全流程产品布局,所有管线产品均定位肾病患者一线治疗方案。

截至目前,公司已形成1款商业化产品(美信罗)、1款核心药物(AP301)、1款临床后期候选产品(AP306)、1款临床候选药物(AP303),以及4款临床前候选药物(AP308、AP304、AP305与AP307),共计8款在研及商业化产品。

一、核心临床管线(肾病并发症治疗)

1. 核心产品AP301(高磷血症一线治疗)

AP301是公司核心重磅产品,2021年公司获取该药物全部全球权益,获评中国一类新药,是治疗透析CKD患者高磷血症的新型口服磷结合剂。

相较于传统药物,AP301具备磷结合能力更强、无需咀嚼、消化液膨胀率低、无全身系统性吸收的核心优势,可有效降低患者服药负担、提升用药耐受性与依从性。中国III期注册临床数据显示,用药12周患者血清磷水平降幅达2.22mg/dL,优于对照药物碳酸司维拉姆的2.17mg/dL;52周长期治疗中,药物应答率66.7%,高于对照组58.6%,长效控磷效果稳定。

目前该药物已完成中国III期注册临床试验,预计2026年6月提交中国NDA(新药上市申请) ,同时中美同步开展全球III期多中心关键临床试验,预计2027年向FDA提交NDA,公司持有其全球开发、生产及商业化全部权利。

2. 差异化创新药AP306(高磷血症突破性疗法)

AP306为公司从日本中外制药引进的全球创新药物,是全球唯一临床开发中的泛磷酸盐转运蛋白抑制剂,用于透析CKD患者高磷血症治疗,2024年6月获中国NMPA突破性疗法认定。

中国II期临床数据表现优异,单药治疗可使患者血磷平均降低2.51mg/dL,7-8周近95%患者血磷指标控制在标准范围内,远超传统药物司维拉姆50%的控磷比例。药物安全性良好,主要不良反应为轻微胃肠道症状,不良事件停药率低于5%,且患者日均用药剂量显著更低,用药优势突出,公司拥有该药物全球商业化及研发生产权益。

3. 商业化产品美信罗®(AP601,肾性贫血治疗)

美信罗®是罗氏研发的全球首款每月一次长效促红素(EPO) ,为肾性贫血一线治疗药物,2018年获批中国上市,纳入国家医保目录,目前暂无生物类似药上市,长期独占市场。

2023年10月,公司与罗氏达成合作,拿下该药物中国内地独家商业化权益。目前产品已入驻国内超300家医院,覆盖广泛临床终端。对应中国肾性贫血药物市场2025年规模达62亿元,预计2035年增至103亿元,十年复合增长率5.2%,市场增长稳定。

二、疾病修正创新管线(根源性治肾)

1. AP303(广谱肾病保护药物)

AP303是公司自主研发的差异化双重PPAR激动剂,核心价值为延缓、阻断慢性肾病进展,适配糖尿病肾病、IgA肾病、常染色体显性多囊肾病、局灶节段性肾小球硬化症等多种CKD亚型治疗。

该药物已获美国FDA授予ADPKD(多囊肾病)孤儿药资格,澳洲、中国I期临床验证安全性与耐受性优异,药效信号明确。

在IND申请前沟通中,针对美国和中国II期多中心临床试验相关的所有适应症,获得美国FDA和中国国家药监局的积极反馈及明确指导。一项针对DKD和IgAN的篮式II期临床试验预计于2026年第三季度启动。另有两项分别针对ADPKD及FSGS的II期试验,预期于2026年第四季度及2027年第一季度启动。

2. AP308(IgA肾病功能性治愈药物)

依托北大医院独家技术授权自主开发的重组IgA蛋白酶,为IgA肾病差异化根治性疗法。药物可精准清除人体循环及肾脏沉积的致病IgA复合物,直击疾病发病根源,有望实现IgA肾病功能性治愈。公司预计2026年第三季度获取中美IND批准,正式进入临床开发阶段。

此外,公司稳步推进AP304、AP305、AP307三款临床前候选药物研发,持续丰富肾病创新管线。

三、市场空间与竞争格局

高磷血症是透析CKD患者最高发并发症,95%透析患者、15%非透析CKD患者受病症困扰,且全球控磷治疗缺口极大,中美两地仍有超半数透析患者血磷指标未达标。现有上市降磷药物多数为十年以上传统品种,普遍存在副作用大、服药负担重、依从性低等痛点,临床亟需创新替代药物。

市场维度,2025年全球高磷血症药物市场规模18亿美元,预计2035年增至64亿美元;中国市场2025年规模18亿元,2035年将达107亿元,增长空间广阔。目前全球仅两款高磷血症创新药物处于临床阶段,即公司核心产品AP301与AP306,赛道竞争格局极佳。

四、专利布局

公司知识产权壁垒完善,截至目前持有153项专利及专利申请,其中24项核心专利覆盖主力产品,专利布局遍及中国、美国、欧洲、港澳台及澳洲、加拿大、日本、新西兰等全球主要医药市场,同时多项核心专利处于国内在审阶段,充分保障管线产品的长期独家竞争优势。

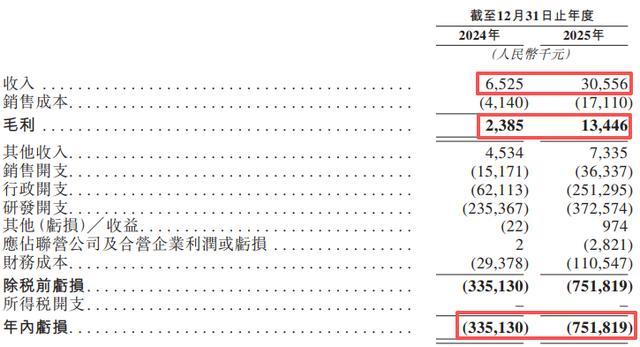

截至2025年12月31日止2个年度:

礼邦医药收入分别约为人民币652.5万元、3055.6万元,2025年同比+368.29%;

毛利分别约为人民币238.5万元、1344.6万元,2025年同比+463.77%;

净利分别约为人民币-3.35亿、-7.52亿,2025年同比-124.34%;

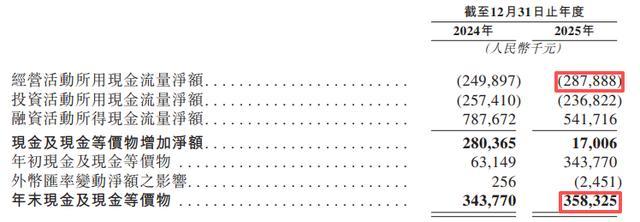

截至2025年12月31日,公司经营活动现金流为-2.88亿元人民币,期末现金约为3.58亿元人民币,较24年有所增加。

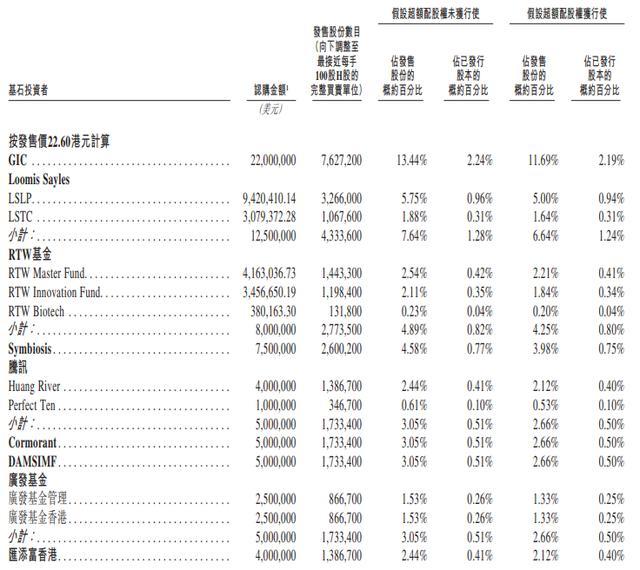

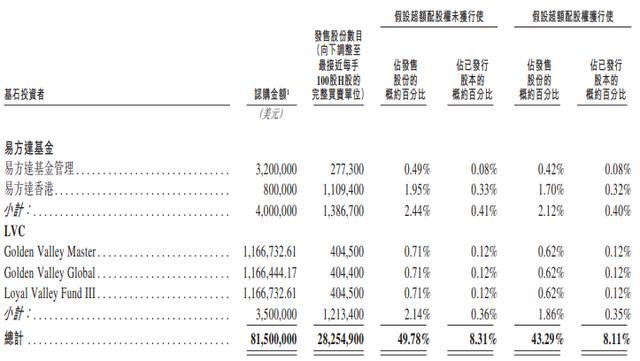

基石投资者

本次礼邦医药IPO合计引入11家全球顶级基石机构,认购总占比49.78%。所有机构分四大类:国内头部公募、全球主权基金、海外专业生物医药投资机构、产业资本与私募股权基金,以下按分组逐一拆解背景、认购规模与投资逻辑:

一、全球专业生物医药专项投资机构(RTW、Symbiosis、Cormorant、DAMSIMF):

1. RTW: 全球顶尖生物医药对冲基金,专注全球临床阶段创新药企投资,覆盖肾病、肿瘤、自免等稀缺赛道,团队由跨国药企前研发高管组成,对临床数据、新药商业化具备极强专业研判能力。

2. Symbiosis:全球顶级富豪家族办公室旗下专项医药投资平台,投资周期无短期退出压力,只布局具备颠覆性疗法、能够重塑行业标准的创新技术;本次是该基金首次参与港股IPO基石投资,将礼邦医药作为其亚洲肾病领域核心战略布局标的。

3. Cormorant:美国头部生物医药专项资管,管理规模超38亿美元,专注全球临床阶段生物科技企业,过往投资孵化多款全球重磅新药,擅长挖掘疾病修正类源头创新药物。

4. DAMSIMF:亚洲头部跨境对冲基金,覆盖港股、美股生物医药赛道,兼顾成长与价值标的,擅长挖掘港股18A稀缺赛道龙头企业。

二、全球主权/长线资管(GIC、Loomis Sayles)

1. GIC:代表新加坡政府管理海外储备资产,投资周期长达十年以上,全球布局生物医药龙头与高潜力Biotech,看重管线临床兑现能力与全球商业化空间,风险偏好稳健,仅长期持有具备差异化壁垒的创新药企。

2. Loomis Sayles:美国百年老牌资管公司,管理规模超千亿美元,全球多资产长线投资平台,医药板块配置贯穿美股、港股、欧洲市场,偏好现金流预期清晰、临床数据成熟的创新药企。

三、国内头部公募基金(易方达、广发、汇添富香港)

1. 易方达基金:国内头部公募基金龙头,权益与医药赛道投资实力行业顶尖,长期重仓创新药、生物科技赛道,旗下多只医药主题基金长期布局港股18A创新药企,具备成熟的临床管线估值体系,是本次认购规模最大的内资公募机构。

2. 广发基金:国内老牌公募,港股生物医药投资布局完善,深度覆盖肾病、自免、肿瘤等创新赛道,依托内地医院、医药产业资源,精准挖掘临床价值明确的管线企业。

3. 汇添富香港:汇添富基金跨境投资主体,专注中概生物医药、港股创新药企投资,擅长挖掘具备全球商业化潜力的First-in-class、Best-in-class新药企业。

四、本土成长私募LVC:2015年成立的主题型成长私募,管理资产超35亿美元,核心投资三大赛道:医疗健康、先进制造、新消费;资金来源包含各国主权基金、家族办公室、国内500强企业家资金,IPO前已是礼邦医药老股东,深度陪伴公司多轮融资,深耕中国肾病创新药赛道布局 。

看重礼邦医药覆盖肾病并发症、疾病修正的完整管线,押注CKD全球市场长期增长空间。

五、产业资本:腾讯:腾讯集团产业投资主体,自礼邦医药A轮起持续重仓,IPO前已是公司第二大股东,深度绑定公司长期发展;依托腾讯数字医疗、互联网医院资源,可为公司药品商业化、患者管理提供产业协同赋能。

布局慢性肾病这一庞大慢性病赛道,打通创新药研发、线上患者服务全链条。

本次礼邦医药基石投资者覆盖主权基金、海外专业医药基金、全球家族办公室、国内头部公募、本土成长PE、互联网产业资本六大类机构,是近年港股18A生物科技企业中阵容最全、机构层级最高的基石组合。所有机构均高度认可公司肾病差异化管线、成熟临床数据与广阔全球市场空间,长线资金占比极高,充分印证资本市场对礼邦医药肾病创新赛道龙头价值的一致看好。

共有5个承销商,

中签率和新股分析

(来自AIPO)

目前展现的孖展已超购8.25倍,最近新股较多,资金不够,孖展还没有起来。

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金685万,乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

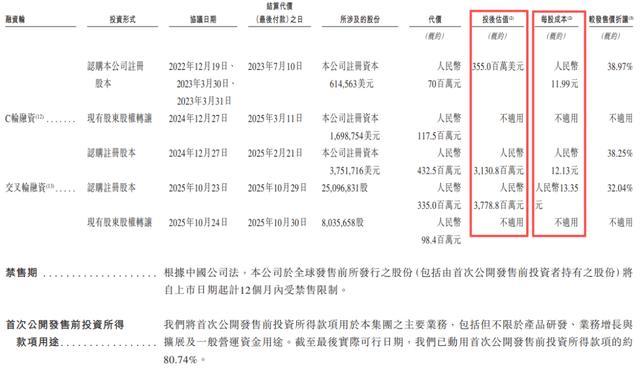

礼邦医药2018年成立,专注慢性肾病创新药研发,公司自创立起历经多轮美元优先股、人民币股权融资,直至港股IPO引入全球多元基石投资者,完整发展与资本脉络如下:

公司资本路径分为早期美元开曼主体优先股融资、中后期境内人民币股权融资两大阶段,每轮投后估值、每股成本持续抬升,相对IPO发行价折让逐步收窄,全部上市前股份上市后锁定12个月,前期募资约80.74%已投入药物研发、业务扩张与日常运营。

1. 2018年5月初始投资

认购上海礼邦注册资本权益,2019年5月完成结算,对价300万美元,投后估值600万美元,每股成本0.32美元,较发行价折让88.91%;

2. A轮融资(2019年)

发行开曼主体A系列优先股,募资867万美元,投后估值1220万美元,每股成本0.32美元,折让88.91%;

3. A+轮融资(2020年底)

发行A+系列优先股,募资2047万美元,投后估值5270万美元,每股成本0.66美元,折让77.12%;

4. B轮融资(2021年4月)

发行B系列优先股,募资6000万美元,投后估值1.79亿美元,每股成本1.25美元,折让56.66%;

5. B+轮融资(2021年下半年)

发行B+系列优先股,募资5400万美元,投后估值2.36亿美元,每股成本1.60美元,折让44.53%;

6. Pre-C轮融资(2022年底)

发行Pre-C系列优先股,募资990万美元,投后估值2.50亿美元,每股成本1.62美元,折让43.84%;

7. C轮人民币融资(2022-2025年)

分为新股认购与老股转让:新股认购对价7000万元人民币,投后估值3.55亿美元,每股成本11.99元,折让38.97%;另有1.18亿元人民币老股转让交易,无对应新股成本与估值口径;还有一笔新股认购对价4.33亿元人民币,投后估值31.31亿元人民币,每股成本12.13元。

8. 交叉轮Pre-IPO融资(2025年10月,上市前最后一轮)

新股增发3.35亿元人民币,投后估值37.79亿元,每股成本13.35元,折让32.04%;配套9840万元老股转让,无新股成本口径。

三、港股IPO基石投资者阵容(合计认购8150万美元)

完成多轮私募后,公司启动港股IPO,引入全球头部机构作为基石投资者,全部基石合计认购股份2825.49万股;若超额配股权未行使,基石股份占全球发售股份49.78%、占总股本8.31%;若超额配股权全额行使,占发售股份43.29%、总股本8.11%,机构覆盖六大类别:

1. 国内头部公募基金

易方达合计认购400万美元、广发基金合计500万美元、汇添富香港认购400万美元,均为国内头部公募跨境投资平台,长期布局港股创新药赛道;

2. 本土成长私募LVC

旗下三只基金合计出资350万美元,为公司早期老股东,深耕肾病创新赛道,资金来源覆盖主权基金、家族办公室;

3. 全球主权与长线资管

新加坡主权基金GIC单笔认购2200万美元,是本次规模最大海外基石;美国百年资管Loomis Sayles合计认购1250万美元,偏好临床数据成熟的长线创新药企;

4. 全球专业生物医药专项基金

RTW旗下三支医药基金合计认购800万美元;沃尔玛家族医药基金Symbiosis出资750万美元;美国医疗资管Cormorant、亚洲对冲基金DAMSIMF各出资500万美元;团队均具备跨国药企研发背景,专注稀缺肾病赛道;

5. 互联网产业资本腾讯

关联平台Huang River出资400万美元,Perfect Ten认购100万美元,自公司早期多轮融资持续投资,可协同数字医疗、线上患者管理资源赋能商业化。

四、整体资本发展总结

礼邦医药资本成长路径清晰,2018年初投估值仅600万美元,历经美元优先股、人民币多轮融资,至上市前交叉轮投后估值达37.79亿元人民币,每股投资成本持续上行,融资折让逐步收窄,体现市场对公司肾病管线价值持续认可;IPO基石阵容囊括主权基金、海外医药专项资管、内资公募、产业资本、家族办公室多元长线资金,基石认购占发售股份近五成,资本市场认可度高。公司全部前期融资资金主要投入新药研发与商业化筹备,管线临床数据持续兑现,核心产品临近申报上市,成长确定性较强。

核心优势:肾病赛道患者基数庞大、市场增速高;核心品种 AP301 竞争格局极好,全球竞品稀缺;拥有成熟商业化团队,现有产品可提供持续小额现金流;管线覆盖肾病全链条,长期成长催化充足。

基本面的话,这个票也值这个价,如果不看基本面,纯粹考虑筹码逻辑的话,这个票集资额:12.83亿港元,募资规模一般,没有特别大,总市值是76.81亿港元,H股市值是51.33亿港元,虽然说是离港股通有点远,卡在这个节点是刚刚好了。现在港股通门槛106亿:

106-51.33=54.67,54.67/51.33=1.07;

离港股通有距离,卡在这个节点是刚刚好了,如果按近期英派的情况应该翻倍概率大,再考虑礼邦的产品空间,看到150%+的上涨空间。