2万亿存款搬家,资金流向彻底变了

独家抢先看

1

居民存款的趋势,出现了逆转式的变化。

最近有个数据,颇能反映出当下资金的流向。

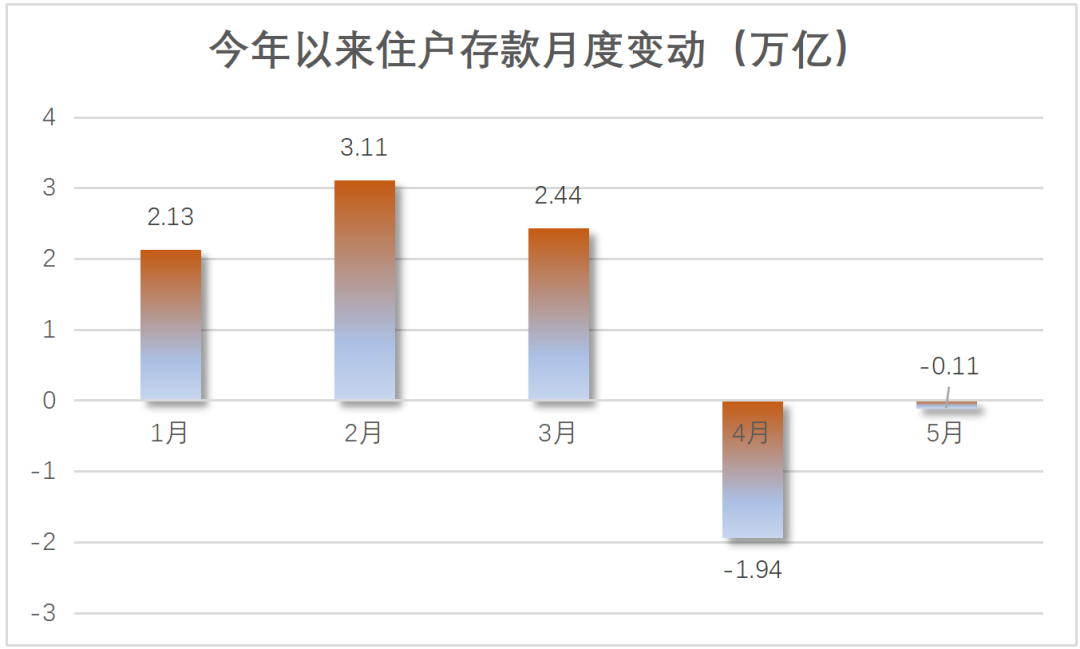

根据央妈公布的金融数据,4月份居民存款罕见地出现了负增长,并且一下子减少了1.94万亿。到了5月份,居民存款仍然延续上个月的减少趋势,减少了1100亿。

两个月的时间,居民存款合计减少了2.05万亿。

2.05万亿的居民存款减少,不仅是创了近十年以来居民存款减少规模的新高,更在心理上形成了冲击,出现了一个储蓄格局的拐点。

咱们老百姓不是爱存钱吗?难道以后居民的储蓄观念和习惯悄然之间发生了变化?

近期金融圈都在热议居民存款减少背后的原因。

至于这个原因,还真不是储蓄习惯和观念发生了变化。居民存款之所以减少,问题的根源出现在存量存款上。

2026年,是居民存款到期的高峰期。

不同机构对于今年居民定期存款到期的规模测算数据不同。按照华泰证券的估计,今年一年期以上居民定期存款到期规模在50万亿。而中金预估的数据更乐观,居民定期存款到期规模在73-77万亿。

也就是说,今年1年期以上的居民存款到期规模在50-77万亿。如此巨量的资金体量被释放出来,变成新的资金重新涌向资产市场。

根据中金的测算,这些资金中,3年期以上的资金体量大致有11.6万亿。这些资金是在2024年之前存入银行,当时的利率普遍在2.6-3%之间,甚至部分出现3%以上的利率收益。

现在这些资金到期,但是银行的存款利率已经发生了翻天覆地的变化。

经过多次的利率下调,现在银行3年期的存款利率在1.25%-1.75%之间,1年期定期存款利率在0.95%-1.6%之间,不少银行取消了5年期的存款。因为银行利差的持续承压,不少银行的大额存款、协议存款这些揽储的工具也已经大幅减少,甚至消失不见。

这批当年3%左右利率的资金到期之后,放眼望去,整个存款市场几乎没有再能匹配当年收益的产品。至于1%-2%的存款产品,这些尝惯了高收益的资金实在咽不下去。

于是,存款搬家就出现了。我们看到的四五月份居民存款的减少,本质上是一部分存量资金到期之后,正在给自己重新匹配新的资产池子。

2

存款搬家这个事情从去年就被各路大V和机构反复说,似乎每个市场都做好准备承接这波泼天的财富。

卖房的中介在说,说这波十几万亿的资金存款搬家,资金出来之后总会有一部分流入到房地产市场。

炒股的也在说,说这波几十万亿的资金出来之后,会涌向股市,让大A更快的冲向牛市。

根据今年一季度居民定期存款到期之后的流向来看,和大家想的还真不一样。

今年一季度是居民定期存款到期高峰期,占了今年总到期量的将近61%,大致有32-34万亿的定期存款到期。

根据中金公司的银行业报告数据,国有大行的到期定期存款留存率高达90-96%,股份行的存款留存率60%-80%。

也就是说,到期的定期存款大部分又留存在了银行,只有少部分的到期存款发生了搬家行为。

这部分到期的存款涌向的方向,也和市场预估的存在差异。

一部分资金涌向了存款以外的稳健资产。

在四五月份居民存款减少2万亿的情况下,非银金融机构的存款多了3.6万亿。

非银金融指的是什么呢?

证券、保险、理财、基金。

一季度资金已经出现了流向非银金融市场的情况。

一季度理财同比增加了2.5万亿,保险同比增加1.9万亿,货币基金同比增加1.7万亿,债券基金同比增加0.7万亿,股票同比增加0.4万亿。

相较于股市,存款到期的资金首先涌进的是理财、保险、货币基金、固收产品。

尤其是银行理财,成为了承接存款到期资金搬家的第一个大池子。

在2024年年初,理财的存续规模是26.1万亿,截止到今年5月末已经达到大约34.8万亿,两年多时间增长了8.7万亿。

另一部分资金,用在了提前还贷上。

今年1-5月住户贷款减少了6314亿元。尤其是4月份和5月份,住户的短期贷款和以房贷为核心的中长期贷款都出现了减少。

现在偿还贷款变成了一项理财。少还利息即是赚收益的思想在年轻人之中比较盛行。

房贷的利率3%左右,如果把1%多一点利率的资金还了房贷,那么就相当于节省了2%的利息。

一算这笔账,还贷款就变成了一个划算的行为。

3

拆解完到期存款的去向,我们就有了一个比较清晰的资金趋势图。

资金并没有大规模的涌向我们熟悉的股市和房市,反而涌向了新的存款、理财、基金、保险。

这些新的资金池子都有一个共同的特点,低风险,收益稳定。

除了存款以外,资金涌向理财、保险等资产,无非是用一个相对高一点收益的稳健资产,替换掉一个低收益的稳健资产。除此之外,还有少量的资金涌入如火如荼的股市,冒较高的风险,博更高的收益。

资金,是在稳健的框架下做了一个多元化的配置。这样的配置背后,尽是居民保守的底色。

这背后,是新周期之下,居民在应对财富变化所作出的应对。

这种应对,我们可以成称之为周期的杠铃配置策略。

什么叫周期的杠铃配置策略呢?

它是一种将资金分散至风险层级完全不同资产池子的配置策略。

存量经济下,市场上的机会和风口越来越少。单纯的银行存款利率性价比过低,于是有资产的人开始考虑除存款以外的资产再配置。

但是即使是再配置,绝大部分的资金依然放在稳健资产上。是在稳健的前提下去追寻稍高一点的收益。

而少部分的资金负责进取,在市场上进行搜寻和打猎。寻找更具共识的风口,承担更大的波动,博取更高的收益。

这就是资产配置上的典型的杠铃策略。也是新周期下,普通家庭在面对时代巨变摸索出来的新模式。

这种模式会随着时代持续迭代。我们能做的唯有学习,持续进步,提升认知。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”