暴涨再暴跌,老登AI梦碎?

独家抢先看

本文作者 | 哥吉拉

数据支持 | 勾股大数据

安德利做了快三十年浓缩果汁,出口量常年全国第一,但最近让它在资本市场出圈的,并不是自家的苹果汁。

6月中旬,公司一纸公告,要花6到8个亿,跨界收购一家PCB覆铜板厂—甬强科技。

覆铜板是PCB的核心基材,AI算力爆发后,高频高速覆铜板成了刚需,资金扎堆涌入。

消息还没落地,安德利股价先蹦了三个涨停,3天从42元翻到86元。然后用了不到一周,跌回64元。

一只主业见顶的"老登股",掏空家底,接了一个被"退货"的PCB概念股。

算力材料商,也带不动。

01

果汁厂的AI梦

覆铜板这一轮行情,根基在于AI算力爆发。

GPU性能一路狂飙,芯片面积越做越大、层数越叠越多,对PCB基板材料的介电常数和热膨胀系数要求急剧收紧。传统FR-4等级的覆铜板已经扛不住了,M6到M9级的高频高速覆铜板成了刚需。

这个赛道有多热?看看龙头就够了。

台光电子凭借M9级覆铜板全球60%到70%的份额,毛利率超过30%。生益科技是国内唯一拿到英伟达M9认证的供应商,2025年覆铜板营收178亿,股价一年翻了一倍。建滔积层板作为全球产能最大的CCL厂商,也跟着这波景气周期涨了一波。

甬强科技做的就是M4到M9级覆铜板。在资金眼里,"算力材料商"五个字,十分吸睛。

但财务数据是另一回事。

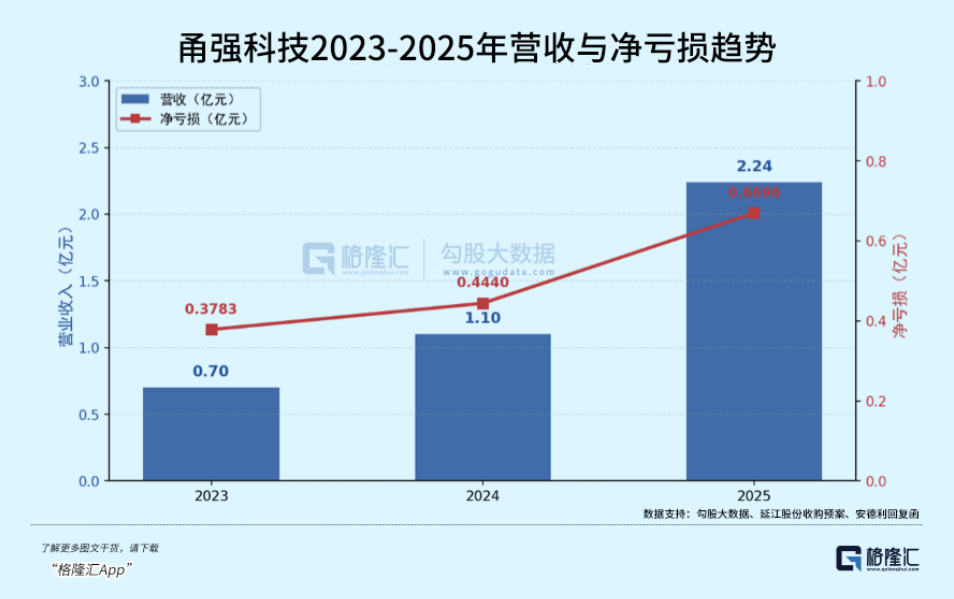

甬强科技2025年营收2.24亿,连续三年亏损且逐年扩大:3783万、4440万、6696万。一季度微赚192万,但经营现金流仍为负。

再看技术实力。公司对外宣称M6到M9已实现"量产",但回复函里对"量产"的定义是年销售收入超100万元。这个口径在整个覆铜板行业找不到第二个参照——行业通行的"量产"意味着通过了终端客户的批量认证、能持续供货、年出货量达到一定规模。这个量级放在台光电子和生益科技面前,连零头都不算。

公司规划的1000万平米年产能,实际利用率只有39.62%。有产能,没订单。

客户名单倒是排面很足——胜宏科技、深南电路、沪士电子、生益电子、方正科技,终端还挂着浪潮信息、中科曙光、新华三、中际旭创。但去翻翻这些客户的供应商名录就知道,甬强只是几十家供应商中的一家,份额微乎其微。

在M9级覆铜板由台光和生益双寡头把持的格局下,甬强连搅局者都算不上——它根本没拿到英伟达的认证。

标的质地差到这种程度,为什么还有人接盘?

在资本市场,当风口突然爆发,只要有资金愿意信,故事似乎并不需要是真的。

延江股份此前已尝试过同一标的。今年1月,延江停牌筹划收购甬强98.54%股权,谈判历时4个多月,最终于5月18日公告终止。终止原因直接写明:对赌条款和估值定价"无法达成一致"。

延江股价从31元跌至12元左右,跌幅达60%。

延江的方案是发行股份加支付现金,卖方获取的对价以延江股份为主。这意味着卖方的实际收益高度依赖延江未来的股价表现。双方在对赌条款上未能弥合分歧——延江无法提供让卖方接受的业绩补偿方案。

说到底,卖方对延江的股价没有信心,双方对标的的估值预期相差太远。

安德利的解决方案完全不同:纯现金收购,不涉及股份支付,无需设置业绩对赌。6到8亿元的对价全部以现金支付,标的原股东在交易完成后即可退出,其收益不再与安德利股价挂钩。

但代价呢?所有溢价风险、经营风险、整合风险,全压在了安德利自己身上。

公告前的市场反应更耐人寻味。6月12日,安德利在没有任何公告的情况下突然涨停,成交量从前一日的37.6万股暴增至375.9万股——10倍放量。6月15日第二个涨停,当晚公告才出来。6月16日第三个涨停,成交量冲到1276.6万股。

股价提前涨停、成交量十倍放大,这些信号都让市场有充分理由追问安德利这笔收购的真实动机。

02

老登股的算盘

标的本身已经打了问号,但更值得追问的是——安德利为什么要冒这个险?

翻开安德利的业绩,答案并不难找。

2026年一季度,公司营收3.30亿,同比下滑23.25%;净利润0.73亿,同比下滑15.52%。

安德利做了快三十年浓缩苹果汁,这块业务占收入九成,几乎全部销往海外。全球浓缩苹果汁行业经历过数轮洗牌,安德利靠规模活了下来,成了龙头。

(图片来自官网)

但这个生意的底色是周期,不是成长。

过去五年,营收在8.72亿到16.77亿之间大幅波动,峰值和谷底相差近一倍。2023年受苹果减产拖累,营收跌至8.76亿;2024年随着原料恢复和出口反弹,跳涨61%到14.18亿。

2025年增速回落至18%;2026年Q1又跌了23%。利润跟着坐过山车——2023年2.56亿,2025年3.30亿,2026年Q1同比又掉了15%。

浓缩果汁的供需两端都不在公司的控制范围内。供给端看天吃饭——苹果产量、价格、品质每年都不一样;需求端看海外客户——公司99%以上的收入来自出口,全球果汁消费的冷暖直接决定订单量。

2025年中国浓缩苹果汁出口总量从53.5万吨骤降至38.3万吨,降了28%。行业盘子一年缩了将近三成,龙头也躲不开。

主业靠周期吃饭,账上现金也并不宽裕。截至2026年一季度末,货币资金5.64亿,加上交易性金融资产合计7.17亿。收购对价6到8亿,仅下限成交就掏空了几乎全部自有现金。

实控人的减持时点同样值得关注。

2024年11月,实控人通过协议转让将2000万股卖给自然人曲浩,套现4.29亿元,转让价21.47元/股。到收购消息公布前,股价已经翻倍到约40元,曲浩浮盈接近翻倍。2025年10到12月,实控人又通过集中竞价分批减持,累计套现约2.12亿元。

再看交易结构本身。纯现金收购,不需要业绩承诺,不需要盈利补偿。6到8亿砸下去,标的原股东拿钱走人。甬强科技2025年还亏着6696万,经营性现金流负的,资产负债率66%,净资产才2.12亿。花3到4倍PB买一家亏了三年的公司,没有任何人对未来的亏损负责。

失败的风险谁来兜底?

6月17日,陆家嘴论坛。证监会主席吴清说了一句话:"严查严处借科技之名蹭热点、炒概念甚至操纵市场、内幕交易等违法违规行为。"

从6月17日盘中高点86.10元到6月24日收盘69.67元,连续4个交易日下跌,累计回调约19%。天量成交之后急速缩量,追进去的资金已经开始割肉。

03

尾声

安德利花光现金去买一家连亏三年的覆铜板厂,而且交易结构里没有业绩承诺兜底,实控人收购前也已减持套现。无论成败,风险都压在二级市场股东身上。

跨界追风口的戏码,A股每隔一段时间就上演一轮。股价提前涨停、10倍放量、3天翻倍——每一轮的剧本都差不多,每一轮都有人觉得自己不会是最后接棒的那一个。延江股份刚为同一个标的跌了60%,安德利会不会是下一个,没人知道。

不是每个AI概念都能救活"老登股"。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”