中国地方政府专项债务首次突破40万亿元,怎么看?

为了稳经济、防风险,地方政府加大发行专项债券,使得这一债务余额快速攀升,并在今年首次站上40万亿元台阶。

根据财政部最新披露数据,截至2026年5月末,全国地方政府债务余额约58.2万亿元。其中,专项债务约40.3万亿元,一般债务约17.9万亿元。

地方政府专项债务主要来自地方发行专项债券。专项债券的核心是支持有一定收益的公益性项目,用项目对应的政府性基金或专项收入来还本付息,纳入政府性基金预算账本,因此也不计入财政(一般公共预算)赤字。

地方政府发行专项债券始于2015年,为何用了11年多专项债务余额就突破40万亿元,逼近中央政府发行的国债余额(2025年底约41万亿元)?巨额的专项债务风险几何?在稳增长压力较大和优化政府债务结构的当下,专项债何去何从?

专项债暴增

为了堵住地方政府违法违规融资“后门”,中国2014年通过修订预算法,打开了地方政府发行政府债券融资的“前门”。而在赤字约束之下,这一地方债“前门”大开的核心,又来自地方政府专项债券。

一方面,2015年地方政府首次发行新增专项债券,规模接近0.1万亿元,此后这一规模快速增长,2026年国家安排发行新增专项债券规模为4.4万亿元,是2015年发行规模的44倍。

另一方面,中央为了化解地方政府隐性债务风险,通过发行政府债券来置换存量隐性债务,以展期降息,而这又主要通过发行地方政府专项债券来实施。比如仅2024年至2028年,地方政府就将合计发行10万亿元政府专项债券来置换10万亿元存量隐性债务。

粤开证券首席经济学家罗志恒告诉第一财经,目前中国政府债务结构特征是,中央债务占比低,地方债务占比高,央地债务占比大致四六开。而地方政府债务结构中,专项债务占比高,一般债务占比低,两者占比大致七三开。因此,中国政府债务结构中,国债、地方专项债和地方一般债占政府债务总额比重分别是42.9%、38.8%和18.2%。

“这种债务结构的形成与经济发展模式、财政体制和化债需要有较大关系,是在经济发展、防范化解风险以及财政担当作为的过程中逐步形成的。”罗志恒说。

他表示,中国改革开放尤其是加入世界贸易组织以来,地方政府的积极性得到充分释放,推动城镇化、工业化和房地产的快速发展,逐步形成了“中央宏观调控、地方执行实施、地方举债扩投资”的经济发展方式,于是形成了地方债务为主的格局。在财政体制方面,我国分税制改革后总体上是中央直接支出占比低、地方支出占比高的格局,也决定了地方举债规模及占比更高。

罗志恒分析,2015年新《预算法》实施后,专项债作为稳增长且不计入财政赤字的重要工具,在地方政府既要稳增长但又要控制赤字规模背景之下,自然就形成了“控赤字、扩专项债”的格局,这也使得新增专项债券发行规模越来越大。

“另外,近年来地方化债也选择了以专项债作为主要置换债务工具,这也使得庞大的隐性债务最后转化为专项债务余额的增长。”罗志恒说。

专项债是目前政府拉动投资、推动构建现代化基础设施体系的重要工具,为稳定宏观经济大盘提供有力支撑,并推动化解地方政府隐性债务风险。

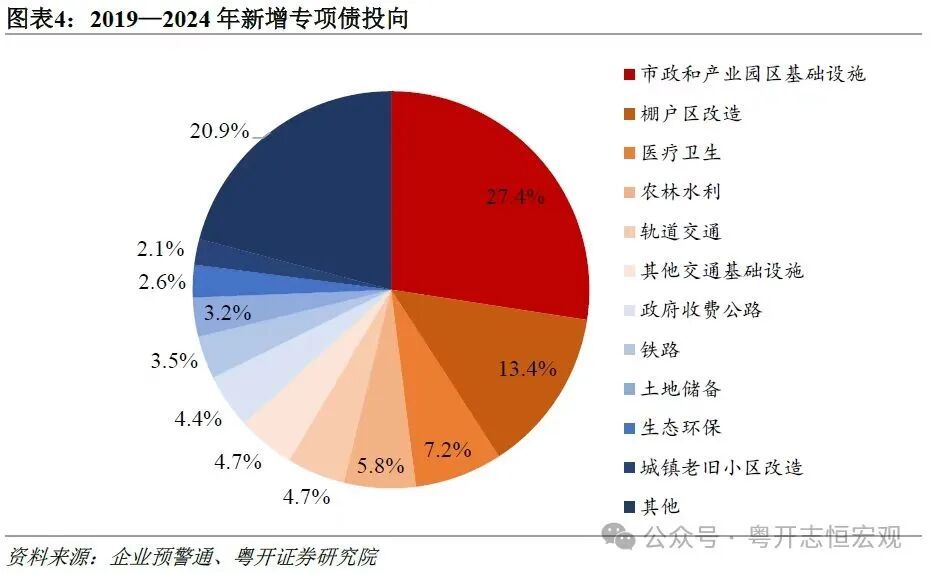

政府债务专家、上海财经大学财税投资学院教授毛捷告诉第一财经,专项债在稳投资和保就业方面发挥了比较积极的作用。以2025年为例,市政和产业园区基础设施仍是专项债投向的主要领域,规模为0.63万亿元,占比19.7%;土地储备专项债发行规模迅速回升,占比达到17%,仅次于市政和产业园区专项债。以产业园区专项债券为例,2019~2025年,该类专项债对应的投资项目数量达28503个,投资金额占专项债投资总额的比重为28.2%,数年来始终占据专项债投向领域的首位,这对于加快构建现代产业体系、扩大有效投资起到了重要的支撑作用。

“根据我的测算,2019~2024年间,所有专项债项目在完工并投入运营后,预计可直接提供约731万个就业岗位;每百万元专项债能带动城市新增就业19.83人,拉动单位就业的财政成本为5.08万元/人。”毛捷说。

风险可控但有隐忧

接受第一财经采访的专家们普遍认为,目前地方政府专项债务风险总体安全可控。

比如,根据财政部披露的2026年中央财政预算,截至2025年末,地方政府专项债务余额约37.3万亿元,按照专项债券剩余平均期限10.5年测算,年均到期还本规模约3.6万亿元。根据2025年地方政府性基金预算收入约6.4万亿元测算,专项债务到期还本保障倍数(=地方政府性基金预算收入/年均到期还本规模)为1.81,偿债保障能力较好。

不过,专项债偿债也面临一些风险隐忧。目前专项债偿债资金主要来自地方政府性基金预算,而受楼市低迷影响,地方卖地收入连续多年大幅下降,使得地方政府性基金预算收入大幅下降,一定程度上加大偿债风险。

比如,根据财政部数据,2020年末专项债务到期还本保障倍数为5.27,而2025年降至1.81。

另外,存在近些年官方公开披露的一些专项债项目老问题,比如一些地方政府过度包装专项债项目,收益预期明显“注水”等;一些专项债项目资金闲置或被挪用;一些专项债项目收益不及预期甚至没有收益;一些专项债项目资产管理不严格和偿债资金收缴不严格等。

罗志恒认为,专项债当年新增规模和余额的扩张,与项目收益持续下降形成一定的矛盾,专项债一般化的问题以及收益难以覆盖债务本息的矛盾越发凸显。

中央财经大学教授温来成告诉第一财经,目前专项债务规模较大,接近国债。目前专项债券平均年限延长至约12年,不少地方通过借新还旧来偿债,因此专项债务风险更多地将体现在中长期。

毛捷表示,目前一些专项债项目实施后偿债资金归集不足。既有“收益等偿债”,例如土地储备类项目通常从施工、整理、完工到土地出让需要两年左右周期,而对应的专项债券发行期限往往较长,也有“偿债等收益”,例如生态环保、公共服务等领域,项目建成后难以形成现金流,债券偿还更多依赖政府性基金收入或财政资金统筹安排。

“这导致专项债本金偿还越来越依赖发行再融资债券偿还(即借新还旧)。根据财政部发布的数据,2026年1~5月,地方政府债券到期偿还本金13996亿元,其中发行再融资债券偿还本金12184亿元,主动偿债比例不足15%。”毛捷说。

为了解决目前专项债存在的诸多问题,从中央到地方已从完善专项债制度、强化专项债管理等多个层面入手。

比如,2024年底国务院办公厅发布《关于优化完善地方政府专项债券管理机制的意见》,通过实施专项债投向领域“负面清单”管理,拓宽专项债投向。通过允许地方依法分年安排专项债券项目财政补助资金,以及调度其他项目专项收入、项目单位资金和政府性基金预算收入等来偿债,化解潜在偿债风险。开展专项债项目“自审自发”试点,提高地方发债效率,压实省级管理责任。

毛捷认为,专项债“自审自发”改革实施以来,试点地区专项债发行节奏明显快于非试点地区,反映出试点地区在项目审核、发行组织等方面的统筹能力明显提升。而且,试点地区单只专项债券的打包项目数量出现下降,项目类型泛化也有所收敛。随着“自审自发”试点推进,专项债券与一般债券发行利差也开始出现分化,表明市场对专项债券项目属性和偿债风险的识别能力有所增强。

降低专项债占比

专项债存在的一些问题,以及能够做到项目收益覆盖融资成本的专项债项目逐步减少,使得未来专项债变革备受关注。

2025年9月公开的《国务院关于2024年度政府债务管理情况的报告》中,谈及下一步工作安排时要求,逐步优化一般国债、超长期特别国债、地方政府一般债券、专项债券规模结构,满足不同情形下的政府宏观调控需要。

罗志恒认为,从短期来看,推动经济稳定和投资增速由负转正依然很关键,因此专项债还是应该保持足够的规模用于经济建设,除去用于土地储备和置换地方政府隐性债务之外,专项债实际用于市政和园区建设的资金等有所下降,这也反映了相关方面已经认识到专项债可投项目不足的问题。

他表示,从中长期看,优化政府债务结构,有必要逐步提高国债比重,降低地方债比重,同时降低地方债中的专项债比重,更好发挥国债、地方一般债的作用。2025年新增政府债务规模中,国债占比约56%,说明国家已在提高国债比重,未来还要大幅提高。同时,地方政府一般债的占比提高,有利于提高地方政府使用资金的可支配程度。当然更重要的是机制建设,未来可以从“先定额度再找项目”的专项债额度确定机制转为“项目储备决定专项债额度”。

“未来一两年,伴随化债深入推进以及稳增长稳投资需要,专项债规模还将继续上升,但从债务管理长效机制的中长期看,专项债新增规模将逐步下降、占比也将下降。未来逐步形成国债、地方一般债、地方专项债、城投债各司其职的格局。”罗志恒说。

毛捷认为,目前传统基建项目的边际效益在减弱,而专项债在现代农业、养老托幼以及代表新质生产力的前沿科技领域和与之配套的新型基建方面,投入相对不足。建议未来推动专项债从“投资于物”转向“投资于人”,重点投向农业科技推广、医养一体化、托幼和职业教育等既能拉动有效投资、又能提升人力资本的领域。

“另外建议完善专项债资产登记管理制度和偿债资金归集机制。在专项债项目完工、验收、移交等关键节点同步开展资产登记,明确资产名称、建设内容、资金来源、权属关系、运营主体和收益来源,防止项目建成后资产游离于政府资产台账之外。分类完善偿债安排。对于收益实现早于债券到期的项目,建立提前归集和专户管理机制,确保收益不被挪用;对于收益实现滞后或现金流不稳定的项目,在发行前充分测算偿债缺口,明确财政统筹资金、政府性基金收入或其他专项收入安排。”毛捷说。

温来成表示,针对部分专项债项目收益无法覆盖本息的情况,实践中有些地方已经将一般公共预算相关财政补贴用去弥补项目收益缺口,降低偿债风险。因此未来可以根据实际对于相关领域建设必要性强的项目,可以考虑降低专项债项目收益覆盖融资成本倍数,从目前的至少1.1倍以上降至60%或70%,通过一般公共预算资金去弥补缺口,从而减少地方对专项债项目收益“注水”。另外稳步推动公用事业领域价格改革,在居民可承受下,适度提高相关专项债项目收益。