风暴眼 | 万亿豪赌半导体,韩国这次真的慌了?

来源|凤凰网《风暴眼》

韩国人最受不了的事情,可能就是输。

6月28日,韩国队在世界杯小组赛中被淘汰出局,总统李在明在社交媒体上痛批球队“辜负了国民的期待”,要求韩国足协彻查失利原因。

第二天,李在明就收拾好心情与三星电子会长李在镕、SK集团会长崔泰源并肩站在了发布台上,90度鞠躬感谢他们的巨额投资计划。

图为“三大超级项目”报告会现场

在这场发布会上,韩国政府联合两家企业,抛出了一份相当于2.33倍韩国GDP的天价投资计划,韩国政府在该计划中的投资总额为1461万亿韩元(约合人民币6.4万亿元),其中大部分砸向半导体生产,仅西南地区半导体生产基地一项就占800万亿韩元。

但如果你熟悉半导体行业的历史,就会注意到一个反常之处。

过去三十年里,韩国半导体产业善于“逆周期投资”,在行业低谷期,韩国半导体企业反而加大资本支出,扩建产能,利用低成本优势抢占市场。

等周期回暖,新增产能恰好释放,通过抬价保量收获超额利润。

近两年,AI算力需求增长让存储芯片进入超级景气周期,价格持续走高;按照以往剧本,巨头们应该开始“挤牙膏”,缓慢释放产能把高利润维持得越久越好。

但韩国这次在行业顺周期时如此大手笔加码投资,到底在担心什么?顺着半导体产业四十年的东亚竞争史往回看,答案并不难找。

01 半导体日韩“竞争史”

半导体这门生意,从第一天诞生起就是一场砸钱的游戏,一座晶圆厂动辄数百亿起步,厂房、设备、流片,每一步都是烧钱兽。

没有举国之力托底,后来者根本连牌桌都上不了。

在东亚,日本是第一个把“举国体制 + 产业资本”玩明白的国家。

1970年代初,IBM宣布研发采用超大规模集成电路的“未来系统”,技术上把日本甩开了一个身位,同时美国政府施压要求日本开放计算机和半导体市场,堪称“半导体的黑船事件”。

被逼到墙角的日本很快拿出了对策。

1976年,日本通产省采用“举国体制+产业资本”模式,联合日立、NEC、富士通、三菱、东芝五大公司,筹集720亿日元(约2.36亿美元),设立“VLSI技术研究所”。

目标很纯粹:追赶美国。

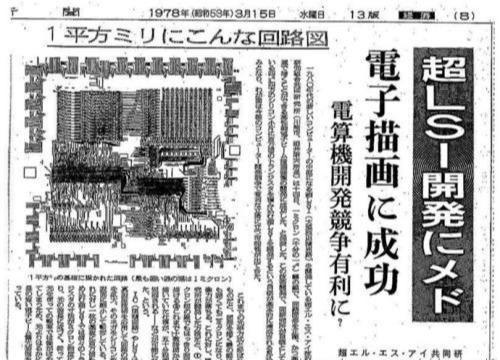

效果立竿见影。

图为1978年日本的报纸报道了日本在超大规模集成电路的突破

到1982年底,日本的64K DRAM已经占到国际市场的66% ,到80年代末,日本更是拿下了全球DRAM市场80%的份额,把英特尔等美国厂商打得节节败退。

那时候的韩国,根本不在日本的竞争视野里。

但就在日本半导体如日中天的时候,一个韩国人在东京高调宣布进军半导体。

他说:“我想以我们民族特有的强韧精神和创造力为基础来推进半导体事业。”

图为三星集团创始人李秉哲与三子李健熙

这个老头就是三星创始人李秉喆,这番话后来被称为 “东京宣言”。

但在当时的东京,在日本人最得意的主场上,没人把这句话当回事。

美国英特尔甚至嘲讽他是“夸大妄想症患者”,日本三菱的CEO更是公开放话:半导体产业根本不适合韩国。

那时候的三星,还只能勉强生产家电用的低端集成电路,连正经的 DRAM 生产线都没有。

但这个被嘲笑的“妄想”,在不到十年后,就让日本整个DRAM产业为之胆寒。

当时全球芯片产业已被美国美光、日本三菱和夏普等企业牢牢占据,美日企业把技术大门关得死死的,为了拿到入门技术,三星往美光、夏普等公司派了一批又一批研究员。

过程堪称屈辱。

美光曾口头答应以400万美元提供较为落后的设计图纸,但后来以“偷看文献”为借口反悔,并将三星方面的人员赶出了公司。

而夏普这边,虽然表面上应允了三星的请求,实则严加看管,甚至不允许三星方面人员接近最新的生产线。

图为三星在1979年建设的水原研发中心

三星的研究员们连工厂的面积等基本数据都拿不到,一位研究员通过自己的手指间距、身高及步伐数,一点点记录下工厂的大概面积和其他参数。

比如,他量出工厂生产线宽为30步、长为222步。

不过,曾在三星半导体工作多年的知情人士后来回忆说:“这些数据,对于建设一个高科技的工厂,显然是不够用的。”

没人想到,那个被全行业嘲笑的“妄想”,不到十年就让整个日本DRAM产业胆寒。

而胜负的转折点,就藏在产业逻辑的切换里。

日本DRAM厂商的苛刻品质要求极高,源于那个年代的客户主要是银行、铁路、电话电报公司。

这些客户对DRAM就一个要求:绝对不能坏。

靠这种极致品质,日本在1980年代击败美国,拿下全球DRAM市场80%的份额。

但日本国运的转折,也从这个时候开始了。

1985年《广场协议》让日元大幅升值,日本产品出口竞争力被严重削弱。

图为美日签署半导体协议

紧接着1986年,美国向日本半导体企业发起反倾销诉讼,双方达成出口限制协议——日本被捆住了手脚,日本半导体产业的扩张能力被严重透支。

外部市场也在变,进入1990年代,个人电脑取代大型机成为主流。

PC是消费电子,不需要25年零故障的“航空级”品质,能用5年就够了,便宜、量大、迭代快才是关键。

追逐品质的“工匠精神”,在产业规模化发展中反而成了绊脚石。

韩国人看准了这个机会,也开始采用“举国体制+产业资本”模式反杀日本存储产业。

1983年,韩国政府开始实施“超大规模集成电路技术共同开发计划”,由韩国电子技术研究所牵头,三星、现代、LG等大企业参与,联合6所大学,3年投入1.1亿美元,政府承担57%。

图为韩国电光中心人员合照,该机构旨在开发热成像、光纤和激光技术

1992年,三星率先推出全球第一个64M DRAM,超越日本NEC,成为全球最大DRAM制造商。1993年,三星生产效率超越日本,正式登顶全球DRAM市场第一。

这下轮到日本慌了。

1999年,为了对抗韩国三星的强势崛起,日本政府主导将日立、NEC和三菱电机的DRAM业务整合,成立了尔必达(Elpida)。

成立后,尔必达一度发展迅猛,成为全球第三大DRAM厂商。即使在2009年金融危机时,日本政府也通过《产业再生法》修正案,对其注资300亿日元并提供1000亿日元融资担保。

政府输血的速度,赶不上存储价格战放血的速度。绝境中,尔必达社长坂本幸雄做出了孤注一掷的决定,拿出1.6万亿日元扩产计划,试图用一场豪赌来博取最后一线生机。

图为破产发布会上的尔必达社长坂本幸雄

据传尔必达社长在求助时,有日本官方机构冷淡回应:“日本不需要记忆体,从南韩买就可以了。”

2012年2月,负债高达4480亿日元(约55亿美元)的尔必达申请破产保护,同年7月,被当今存储三巨头的美光科技以约25亿美元将其收购。

至此存储行业从此形成了“三星、SK海力士、美光”三足鼎立的格局。

回看这段历史,胜负的本质是两种“举国体制+产业资本”模式的效率之争。

日本用这套模式追赶美国,在1980年代登顶;韩国用同样的模式反杀日本,在1990年代取而代之。

每一次王座更替,都是后来者用更坚决的投入、更凶狠的耐力,把前任熬出局。

02 中国存储的两架马车

2016年,全球存储市场的铁幕格局已经维系十余年了。

三星、SK 海力士、美光三家把持着95%以上的高端市场,专利墙、资金壁垒、工艺代差像三道铜墙铁壁,后来者连牌桌都摸不到。

但就在这一年,武汉和合肥两座城市几乎同时按下了启动键。

长江存储与长鑫存储一南一北,一个攻NAND闪存,一个破DRAM内存,像两把淬了火的锥子,硬生生要往密不透风的寡头格局里凿出一道缺口。

但它们起步的道路,没有一条是顺的。

图为武汉新芯集成电路厂房

长江存储的起点是武汉新芯,一支在亏损中熬了十年的“老兵队伍”。

2006年,在中芯国际创始人张汝京的推动下,武汉新芯正式成立。

湖北省、武汉市和东湖高新区三级政府共同出资,在一片荒草地上建成了中部地区第一条12英寸集成电路生产线,诞生了一颗自主知识产权的“火种”。

可理想撞进现实,碎得悄无声息。

从2006年到2017年,武汉新芯连续亏损了十一年,始终没找准市场方向,真正改变这家公司命运的,是杨士宁的到来。

图为长江存储科技有限责任公司首席执行官杨士宁

杨士宁的履历,放在中国半导体行业里属于顶配,在英特尔工作十余年,2010年出任中芯国际首席运营官。

2013年,杨士宁出任武汉新芯CEO。此前的武汉新芯长期依托外部托管运营,自主体系尚不完善。杨士宁到任后,搭建了完备的研发、运营、市场管理架构,培育本土专业团队,确立了自主研发的发展方向。

2016年7月,长江存储正式成立,武汉新芯被整体置入,成为其全资子公司。

长江存储的领导班子,聚拢了一批中国半导体行业的能人:

赵伟国(时任紫光集团董事长)出任董事长;

丁文武(时任国家集成电路产业投资基金总经理)任副董事长;

杨士宁(曾任中芯国际首席运营官)任总经理;

高启全(时任紫光集团全球执行副总裁、台湾存储教父)以执行董事身份加入。

这四个人汇集了紫光的产业资本、国家大基金的战略资源、武汉新芯的产线、以及中国台湾存储器产业的经验。

人聚齐了,路怎么走?长江存储的选择是先上车。

2017年,团队耗资10亿美元,历时2年,成功设计制造出中国第一颗32层3D NAND闪存芯片。虽然32层,跟当时国际主流的64层、96层比起来,差了一大截,但至少有了。

对手的反应十分从容,三星不慌不忙推出了64层产品,长江存储刚起步,对手又跑出去一圈了。

图为晶栈Xtacking技术示意图

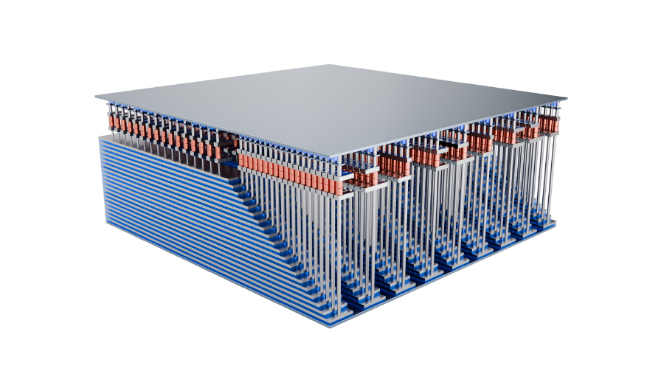

转折发生在2019年,那一年,长江存储基于自研的Xtacking架构,推出了第二代64层3D NAND闪存,正式量产。

不同于传统的3D NAND闪存,是把房子的“地基”(外围电路)和“楼房”(存储单元)建在一起 ,Xtacking架构则先把“地基”(外围电路)和“楼房”(存储单元)分别在两片独立的晶圆上建造;等两者都完工后,再通过特殊的“焊接”技术,将两片晶圆精准地键合在一起。

这条路别人没走过,首席科学家霍宗亮后来说:“Xtacking是我们独创的路径,真正走出一条属于中国的闪存新路径。”这条路的好处是,能让产品开发时间缩短3个月,生产周期缩短20%。

但命运似乎总在跟长江存储作对,就在64层量产的同一年,三星同期发布了128层闪存芯片。长江存储的产品,刚出来就成了“淘汰品”。

跟着巨头的路线亦步亦趋,永远只能吃灰。

Xtacking架构的灵活性和开发速度,让长江存储突然明白如果外围电路和存储单元可以分开开发、并行推进,那为什么要等?

于是他们做了一个更冒险的决定:跳过64层的下一代96层,直接研发128层。

在2020年,为了保证研发进度,长江存储第一时间成立了“紧急状态前线指挥部”,芯片产线期间一直没有停产。

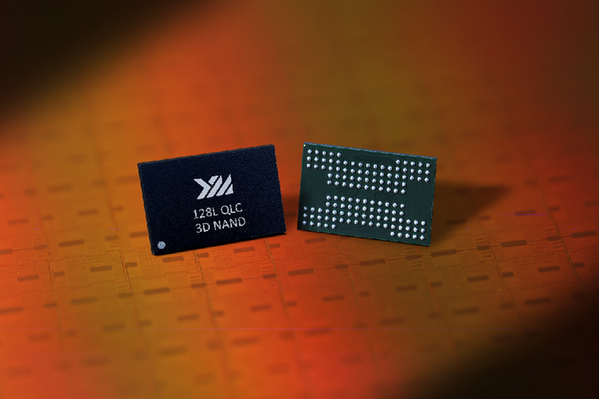

图为长江存储X2-6070 128L QLC 1.33Tb 3D NAND

当年的4月13日,长江存储宣布128层QLC 3D NAND闪存研发成功。

这是全球首款128层QLC闪存。杨士宁说:“这是数千名研发人员汗水的凝聚。”从32层到128层,长江存储只用了3年。

很难想象,这些层数数字背后是这支队伍熬了多少个日夜、报废了多少颗样品、被对手甩开多少次又重新爬起来。

根据Counterpoint数据,2025年第四季度长江存储全球NAND闪存份额11%,位列全球第六;而在2025年第三季度,其份额一度达到13%,逼近全球第四。

如果说长江存储是绝境重生,那长鑫存储就是平地起高楼。

创始人朱一明清华毕业,留美搞芯片,回国后创办了兆易创新,在NOR闪存领域做到全球前三。但NOR Flash市场太小了,朱一明想要更大的战场。2016年,他和合肥市走到一起,决定干一件更难的事:做内存。

这个项目有个代号叫“506”,传闻是因为2016年5月6日,合肥市及经开区主要领导和朱一明一起研讨了合肥的存储器项目发展战略。

内存的壁垒比闪存要高不少,如果说做闪存是“盖楼”,对微观精度的要求相对宽松;那做内存就是在纳米尺度上“搞雕刻”,每个存储单元都由一个精密晶体管和一颗极微小的电容器组成。

更残酷的是专利。三星、SK海力士、美光三家在这个赛道里跑了四十多年,垒起的专利墙又高又厚,足以让任何一个潜在的挑战者望而却步。

就是这样一个连路都找不到的战场,长鑫找到了出路。

而这条路的路基,来自一家已经破产十年的德国公司——奇梦达。

图为英飞凌宣布分拆奇梦达,两位CEO捧起12寸晶圆

2006年,奇梦达从英飞凌分拆出来,当时还是全球第二大DRAM供应商,意气风发。

但DRAM这个赛道太残酷,三年时间它就在三星发动的价格战中被彻底击垮。2009年1月,奇梦达正式宣告破产,成了韩国人教科书式逆周期打法的祭品。

奇梦达破产时,留下的技术专利在当时并不是什么“独门秘籍”——它们已经被三星和海力士超越了一代以上。对这三家来说,花几亿美元买一堆落后于自己路线图的技术,还要承担收购带来的法律风险和整合成本,是一笔不划算的买卖。

长鑫则把奇梦达从破产保险柜里拿了出来,朱一明说过一句话:“奇梦达不是垃圾,是中国DRAM唯一的入场券。”

通过跟奇梦达的合作,长鑫获得了一千多万份技术文档,约2.8TB的数据,其中包括DRAM专利许可和部分所有权。创始人朱一明后来也承认,这些文件构成了长鑫存储DRAM业务的基础。

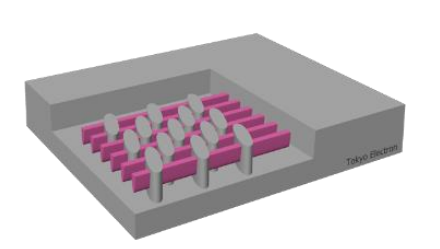

最关键的是,长鑫继承了奇梦达的一项核心技术——BWL(埋藏字线)。

图为埋入式字线工艺示意图

BWL的思路很简单——把字线埋到硅片内部去,用绝缘层包裹住,彻底隔绝干扰,降低存储单元的故障率。在这套技术基础上,长鑫开发出了自己的46nm级BWL单元,并进一步推进到了10nm级。

技术路线上,长江和长鑫走的都是跳代的险路,只不过长江跳的是层数,长鑫跳的是纳米。

2019年19nm工艺DDR4芯片规模化量产之后,长鑫没有按部就班去磨合18nm,而是直接投入17nm DDR5的研发,跳过验证过的中间节点,压注下一代制程。

有了技术火种,还得有钱。

存储芯片行业有一个残酷的规律,前期必然持续亏损。2022年至2024年,长鑫累计亏损超过300亿元;到2025年底,累计未弥补亏损达到了366.5亿元。

业内流传一种说法:研发生产DRAM,启动资金一年至少100亿元。

换作任何一个民营资本,早就撤了。

但合肥没有撤。

图为2019年全球半导体联盟峰会

2024年,合肥产投相关负责人说到:“芯片等产业链薄弱环节,想在短期内实现资本回报概率很小,一定是大资本、长周期,甚至跨越几个周期最终才能实现价值投资。”

十年陪跑,合肥国资累计持有长鑫科技约36.79%的股权。这笔投资在2026年一季度交出了一份惊人的成绩单,单季营收508亿元,净利润247.62亿元。

资本端的回报也近在眼前,长鑫存储科创板IPO已完成证监会注册,只待鸣锣上市。

到2025年底,长鑫拿下了全球7.67%的DRAM份额,中国第一、全球第四。

长江和长鑫的崛起路径很相似:引进吸收、自己研发、跳代追赶、低谷扩产。每一步都是向死而生,跳代意味着上一代还没赚钱就得投入下一代,低谷扩产意味着在最亏钱的时候还要继续烧钱。

特别是在2023年,存储芯片遭遇了“13年来最严重的低迷”,价格甚至跌到每GB两毛钱。

有网友晒出当年的订单截图,三星1TB SSD到手价只要311元;连三星自己的产品都卖到这个价格,可想而知当时整个行业有多惨,三星、SK海力士、美光扛不住巨额亏损只能减产保价。

而长江和长鑫的选择是:你们减产,我扩产;你们保价,我降价。

当年三星就是用这招熬死了日本对手,如今中国“两存”也掏出了同样的牌。这场豪赌取得了不错的成绩——到2025年,长鑫和长江的份额翻倍增长。

但中国这两家公司跟当年的三星有个不同:极度低调。

三星当年在东京高调宣布进军半导体,结果被嘲笑、被封锁、被围剿。

长鑫和长江似乎看懂了这段历史,如今网络上能搜到很多消费电子企业的流水线照片,但搜长江和长鑫的工厂,只能看到建筑外立面和办公工位。

图为小红书搜索“长鑫存储工厂内部照片”的结果

至于产线长什么样,一张都找不到。

从不知名到全球第四、第六,中国存储的两架马车只用了不到十年,让如今坐在存储王座上的韩国,已经感到了寒意。

03历史的循环,追兵终成守成者

回到开头的问题:韩国为什么要在顺周期砸出史上最大规模的扩产?

答案呼之欲出。

30年前,韩国是那个在行业低谷疯狂下注的追兵,用逆周期投资熬死了日本的前辈;30年后,它自己成了站在王座上的守成者,而台下的中国玩家,正在用几乎一模一样的打法,一步步往上追。

AI带来的超级周期固然诱人,但韩国真正焦虑的,恐怕是周期背后的长期威胁。

过去日韩之争,本质上是同梯队的效率比拼;而今天的中韩存储产业,背后是完整度天差地别的产业链支撑。

韩国有技术先发优势,中国手握全球最大消费电子、服务器、算力终端下游市场,从芯片设计、晶圆制造、封测、终端整机形成完整闭环,本土设备、材料企业同步配套突围,不需要像当年三星一般四处外购核心设备与原料。

一旦技术代差被追平,规模优势的天平会迅速倾斜。

所以韩国才会一反常态,在景气周期就提前砸下重注,试图用更大的产能、更先进的工艺拉开差距,把追兵死死挡在身后。

这不是贪婪,更像是一种恐惧,恐惧自己当年击败对手的武器,有一天会被对手用来对付自己。

历史最吊诡的地方就在这里,你用来屠龙的刀法,终有一天会被后来者学会,然后挥向你自己。

但产业周期从来不会偏袒任何守旧者。

30年前没人相信一无所有的韩国能击溃如日中天的日本;如今同样没人能预判,持续低调蛰伏、逆势扩张的中国存储,未来会搅动怎样的行业格局。

这场存储王座保卫战,远未分出胜负。

多年后再回望今天这场千万亿韩元的投资发布会,或许人们会恍然发觉这正是东亚存储产业权力交替的序章。