002371、603986跌停

7月2日,亚太主要股指多数下跌,日经225指数收盘跌2.47%,权重股方面,铠侠大跌13.47%,爱德万测试跌近10%,东京电子跌超7%;韩国综合指数跌近8%,权重股方面,SK海力士跌12.8%,三星电子跌超9%。

A股大幅回调,沪指跌超2%,创业板指、科创综指跌近6%;港股走势分化,恒生指数小幅走高,恒生科技指数午后回落翻绿。

具体来看,两市主要股指低开低走,尾盘加速下行。截至收盘,沪指跌2.03%报4028.9点,深证成指跌3.85%,创业板指跌5.71%,科创综指跌5.64%,沪深北三市合计成交约3.47万亿元,较此前一日减少2089亿元。

A股市场超3100股飘绿,半导体板块大幅跳水,富创精密、中科飞测、华峰测控等跌超15%,北方华创(002371)、兆易创新(603986)午后双双跌停;CPO、PCB概念等均走低,天孚通信、新易盛、协创数据、联特科技等跌超10%,东山精密等跌停,中际旭创跌超6%。化工板块逆市走强,氟概念表现亮眼,永和股份、和远气体等涨停;创新药概念再度拉升,热景生物大涨超18%,海南海药斩获4连板,收盘涨停板上封单仍近20万手;人形机器人概念上扬,兆丰股份、宏昌科技20%涨停,三瑞智能涨超14%,盘中一度涨停;纺织服装概念崛起,华升股份、富春染织、兴业科技等涨停。

科技股大幅跳水

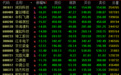

半导体板块盘中大幅跳水,截至收盘,珂玛科技、富创精密、中科飞测、华峰测控等跌超15%,中微公司、江波龙跌超10%,北方华创、雅克科技、兆易创新等跌停。

CPO、PCB概念亦走低,截至收盘,天孚通信、新易盛、协创数据、联特科技等跌超10%,风华高科、光迅科技、华工科技、东山精密等跌停,中际旭创跌超6%。

对于科技类股,东兴证券表示,2026年下半年,依然坚定看好AI为代表的科技股作为行情核心主线地位,新动能向上和旧动能向下的K型结构在未来一段时期内会出现缺口扩大之后的阶段性缩小,科技股上涨趋势未变,随着技术更迭和投资不断释放,科技股会出现阶段性调整的状况,同时,资金会短暂涌向低位非科技股,带来短周期的K型缺口收敛,但中周期来看,这种收敛只是阶段性小级别,缺口真正出现平衡可能要到两年以后的本轮科技投资周期逐步释放之后,人工智能上游投资周期增速见顶,对其他行业的AI改造进入全面铺开阶段,全社会受到AI红利开始恢复性增长,市场的新动能逐步变成常规动能,经济周期进入稳定增长阶段,K型周期特征逐步弱化。因此,下半年无论从产业维度,还是时间维度,本轮科技股的上行周期远未结束,在策略上依然坚定聚焦科技。

国泰海通证券表示,结合产业基本面、订单落地节奏与行业催化来看,2026年下半年科技行情或呈现扩散特征:原有核心赛道仍有望维持较高资金关注度,同时部分低位、低估值、基本面边际改善的细分领域,有望迎来补涨机会。

该机构认为,光通信赛道是下半年可以重点关注的科技细分方向之一,目前市场对板块的认知仍存在一定偏差,核心价值尚未被充分定价。不少投资者将国内光通信龙头简单定义为组装厂商,低估了企业的技术壁垒与盈利能力。行业头部企业能够长期维持较高的毛利率与净利率水平,盈利能力显著区别于普通组装代工企业。当前部分投资者仅以静态PE评判板块估值,一定程度上忽略了行业高速成长属性,存在估值认知偏差。

相较于上半年,下半年存储赛道或迎来基本面边际变化:国内头部存储企业即将登陆A股,结合机构预估测算,若全年DRAM、HBM价格维持高位,该头部企业全年净利润有望冲击千亿级别;若参照行业常规估值体系,上市后有望成为A股市值体量靠前的企业,募资扩产计划或为上下游产业链带来增量催化。

化工、有色板块拉升

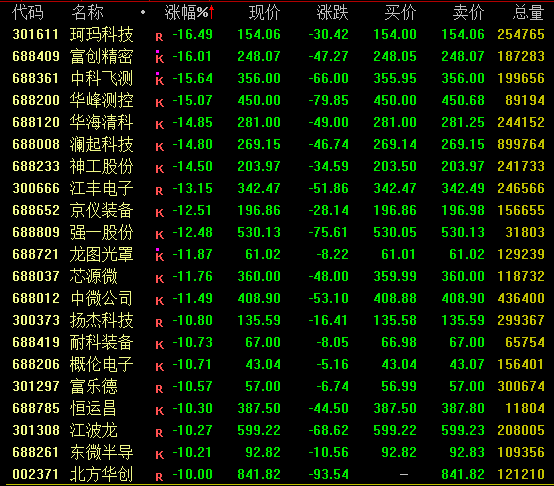

化工板块逆市走高,氟概念股表现亮眼。截至收盘,金石资源、永和股份、滨化股份、和远气体、联化科技等涨停,江化微涨超8%,盘中一度涨停。

据百川盈孚,6月29日国内UP/UPS级电子级氢氟酸价格分别为7885元/吨、8750元/吨,较年初分别上涨19%、17%。有分析称,涨价原因除成本端硫酸、萤石价格有所上涨,需求端AI算力扩张和半导体制造升级等因素亦有利好支撑。供给方面,全球G5级产品有效产能紧缺且由日本企业主导,同时国内多家企业产能与下游认证优势逐步扩大,国产化率提升空间较大。

华泰证券指出,AI算力驱动下的半导体制造升级为高纯电子级氢氟酸需求支撑性较好。供给方面,全球高端G5级电子级氢氟酸市场长期由日企主导,包括Stella Chemifa与森田化学等。日系垄断企业主力装置服役时间长、扩产意愿不足,全球高端供给增长受限。据韩媒TheElec报道,韩国半导体材料企业所用无水氢氟酸约90%来自中国进口,近期韩国企业被迫以较高价格大规模对华采购,进一步体现高端电子级产品的供应紧张。国内供应方面,尽管多家企业已实现G5级产品量产,但高端产品产能仍难以满足快速增长的半导体需求。中短期高端G5级产品的供需或将延续紧平衡。国产电子级氢氟酸在高端晶圆制造领域的规模化替代有望开启,建议关注国产G5级氢氟酸量价齐升下的盈利增长机遇。

有色板块亦上扬,鹏欣资源、招金黄金、翔鹭钨业、赤峰黄金涨停,章源钨业、东方锆业等涨超7%。

机构表示,2026—2027年有色金属供需格局偏短缺,行业景气和价格预期维持高位;当前市场对有色板块的定价悲观,下行空间或有限,具有一定估值修复弹性。板块短期受美国加息预期影响以及强美元压制,中期或仍然回归到基本面驱动的商品价格变化。

华泰证券认为,铜铝等工业金属的供给约束仍在深化,景气度有望持续。铜方面,全球铜矿CAPEX周期漫长,新项目从勘探到投产平均需7-10年,2026-2028年新增供给增量有限;近期蒙古Oyu Tolgoi运输受阻、澳大利亚Cadia铜金矿因地震停产等供给扰动频发,进一步收紧短期平衡。铝方面,中东局势对电解铝供给形成扰动,预计2026年全球电解铝供需缺口或持续扩大。需求端,全球制造业PMI持续走强,新兴市场工业化与全球能源转型(电网、光伏、电动车)对铜铝的增量需求构成中长期支撑。

对于黄金,中原证券认为,短期而言,受中东地缘局势紧张影响,国际油价持续走高,通胀预期抬升,美联储加息预期提升,金价受到压制。中长期维度,美国财政赤字率攀升与美元信用边际弱化,推动各国央行外汇储备多元化进程。同时全球通胀犹存、地缘政治风险长期化,叠加金融市场波动率抬升,显著提升黄金避险需求。在上述因素支撑下,国际金价中长期价格中枢有望稳步抬升。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”