一组信号,两套剧本

独家抢先看

本周,美股表面继续走强,道指多次刷新历史高位,但市场内部已经分裂。资金一边押注利率压力缓和,一边重新审视AI交易的成本和回报。

在因假期而仅有4个交易日的一周里,道指累计上涨近2%,纳指却冲高回落,费城半导体指数则重挫逾4%。

接下来市场真正要验证的是:利率能不能继续松,AI投入能不能变成利润。

利率,不是特朗普说了算

白宫想要更低利率。美国总统特朗普表示,美联储主席沃什“必须做他必须做的事”,同时批评美联储委员会“有点敌意”。

白宫经济顾问哈塞特则把AI描述成正向供给冲击,认为AI可以提高生产率、压低成本,并帮助沃什说服同僚走向更宽松政策。

特朗普可以施压,可以改变市场情绪,也可以影响交易员对政策方向的想象。可真正决定利率路径的,仍然是美联储,尤其是沃什和FOMC对通胀、就业和金融条件的判断。

市场真正买的是另一层逻辑:美国经济数据开始降温,美联储继续维持高利率的压力可能下降。

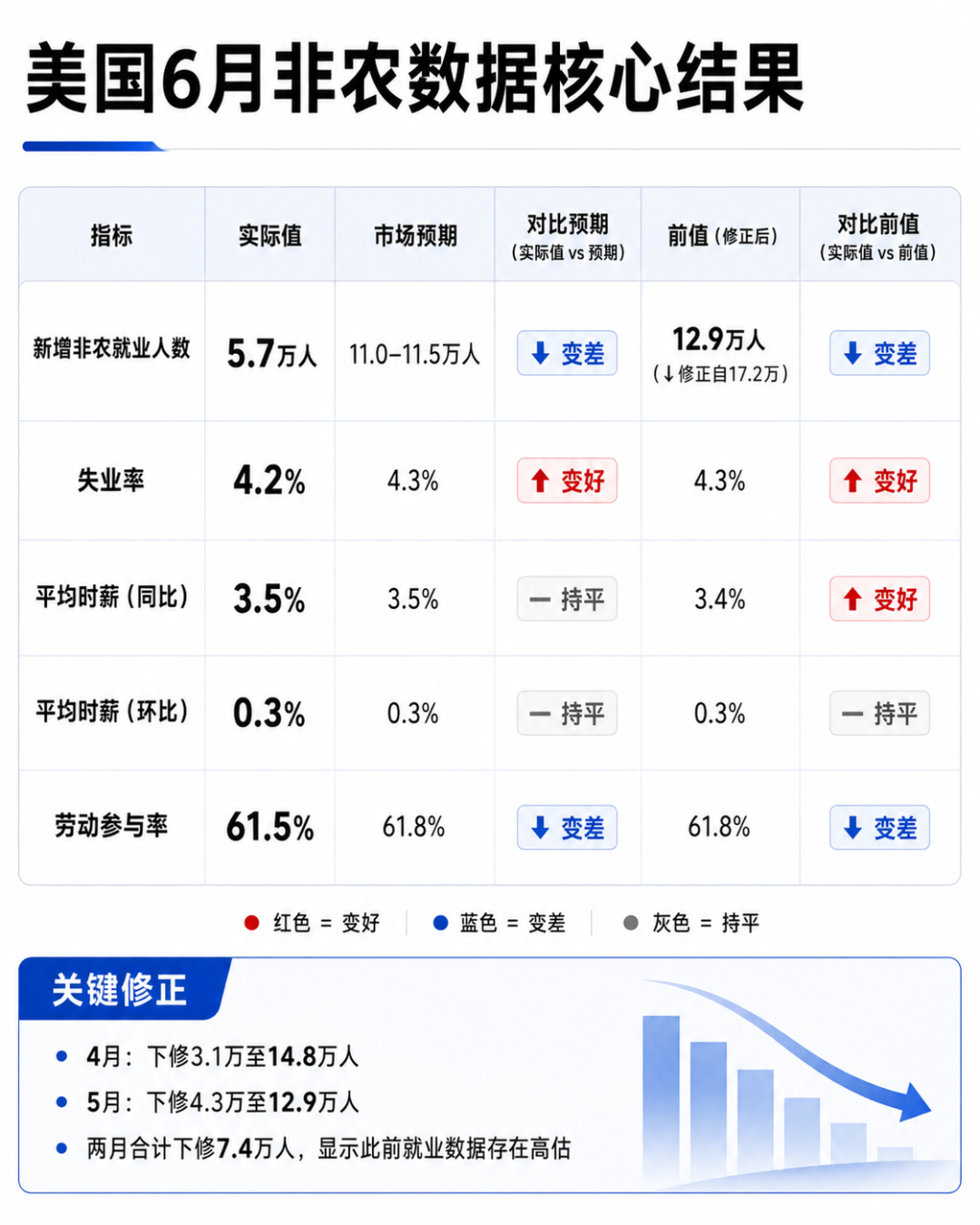

6月非农就业仅新增5.7万人,明显低于市场预期。这个数字让市场相信,美国就业市场正在变弱,利率压力有机会缓和。

问题也在这里。失业率并没有上升,反而从4.3%降到4.2%。表面看,就业市场似乎还没失控;细看结构,劳动力参与率降到61.5%,愿意工作或正在找工作的人减少72万人。也就是说,失业率下降,并不完全代表就业更强,部分压力被劳动力退出吸收掉了。

这组数据给美联储的信号并不干净:

如果只看新增就业,经济正在降温;

如果只看失业率,劳动力市场还没有明显失控;

如果看参与率,又会发现就业市场的韧性没有表面数字那么漂亮。

所以,利率压力确实缓和了,只是还没缓和到美联储可以立刻转向。特朗普想要低利率,市场想交易降息,美联储却还要等更多数据确认。

利率预期松一点,能支撑大盘风险偏好。 不过,只要美联储没有真正确认转向,高估值科技股就不能只靠“降息想象”继续往上冲。

AI账本被翻开

如果利率下降,AI资产当然会受益。因为AI交易本质上是远期增长交易,估值对折现率非常敏感。利率越低,未来利润折现到今天的价值越高,科技股估值压力就越小。

AI链条本周承压,Meta消息是一个触发点。市场开始追问另一个问题:这些未来利润到底什么时候来?

据第一财经报道,有消息称Meta准备向外部客户销售多余的计算能力,进入云计算市场,以便从庞大的AI基础设施投资中获得回报,同时缓解市场对科技巨头大额资本开支的担忧。今年4月,Meta宣布今年资本支出投入将达到1450亿美元。Meta、微软、谷歌、亚马逊今年的资本支出指引总额高达7000亿美元。

这条消息真正影响市场的地方在于,它让资金重新审视AI基础设施。

如果巨头已经开始寻找外部客户消化算力,市场自然会追问:前期投入是不是太快了?算力需求能不能跟上供给?资本开支最终能不能变成现金流?

过去,AI资本开支被市场视为利好。现在,逻辑开始变了。资本开支仍然重要,但它不再自动等于利好。

市场开始从“谁投得多”,转向“谁能回本”;从“算力够不够”,转向“算力用不用得满”;从“AI故事够不够大”,转向“利润率能不能撑住”。

这就是AI交易进入下半场的信号。本周纳指和芯片股的回落,是市场开始给AI重新算账。

下周看什么

下周市场将继续验证这两套剧本:利率压力能不能继续下降,AI估值重算会不会继续发酵。

市场会先看美国6月ISM非制造业数据。如果服务业领域继续走弱,经济降温的逻辑会更扎实;如果数据仍有韧性,降息想象可能又会被压回去。

美联储6月货币政策会议纪要,是下周最容易放大波动的部分。6月的政策声明大幅精简至130余字,留下了很多没说透的问题:

美联储内部到底更担心通胀,还是更担心就业降温?

有没有委员开始讨论政策转向?

经济放缓、金融条件和AI生产率叙事,在内部讨论中占多大分量?

这些都可能成为市场寻找答案的焦点。

初请失业金会继续验证就业市场。非农之后,市场需要更多高频数据确认:就业降温是一次性扰动,还是趋势正在形成。

财报季也会开始预热。虽然影响大盘的重磅财报还在后面,市场会提前观察企业指引,尤其是需求、成本、AI资本开支、算力利用率和利润率压力。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”