联亚药业IPO,董秘曾任雷曼衍生金融交易部副总裁,亲历次贷危机风暴

最近有家公司正在申请IPO,公司全称是南通联亚药业股份有限公司,股票简称联亚药业,保荐机构为中金公司(601995.SH),保荐代表人是刘欢、吴越。

公开信息显示,联亚药业主要从事复杂药物制剂的研发、生产和销售,目前产品主要包括以不同类型的缓控释制剂,以及低剂量药物制剂为代表的两大类高端仿制药,同时也为制药企业和研发机构提供研发及其他服务;特别是该公司致力于把已在美国上市的高端制剂,通过中美共线的审批路径快速引入国内市场,持续推动中国高端制剂产业的进步,努力降低药品成本。

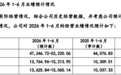

业绩表现方面,联亚药业是有一定波动的,营收在2023年和2024年分别为27.33%和23.67%,但在此前一年也即2022年则是下滑了14.9%,2025年则是增速明显放缓、同比仅增3.38%,净利润的波动也很大,2024年还同比翻倍,2025年则下滑了12.43%。

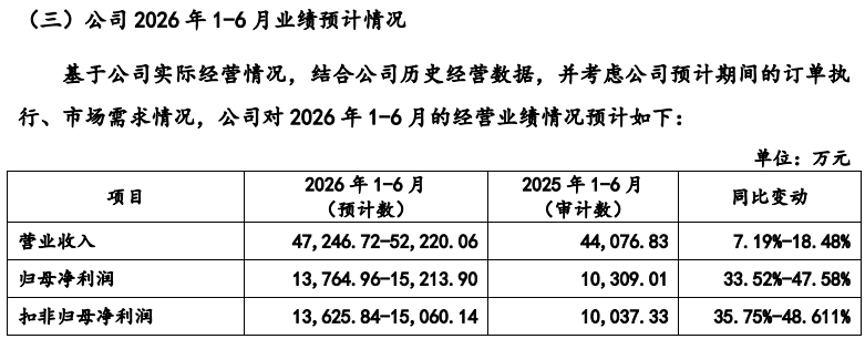

不过招股书预计今年上半年还是不错的,营业收入同比为7.19%至18.48%,归母净利为33.52%至47.58%,对此公司解释为,主要得益于重磅产品结合雌激素缓释片于2025年10月获FDA批准上市,结合雌激素缓释片的下游市场销售状况较好。

在业绩表现可期的同时,联亚药业的经营模式则存在一定争议。首先,该公司收入中来自海外的市场比重超过60%,特别是向第一大客户Ingenus的销售收入,占当期营业收入的比例分别为56.63%、51.87%及55.56%,后者享有联亚药业主要产品琥珀酸美托洛尔缓释片、硝苯地平缓释片、结合雌激素缓释片等在美国市场的独家经销权,

换句话说,联亚药业在美国市场的创收,全仰仗着Ingenus这一家经销商。

在销售端依赖于一家美国经销商的同时,联亚药业的核心团队也呈现出明显的“海外化”,7名非独立董事中,有4人为美国和加拿大国际,3位实际控制人包括董事长张国华、董事会秘书兼财务负责人张书强、副总经理PINNAMARAJU PRASADRAJU均为美国国籍。

大体情况就是这样,力场君则关注到另外一个细节。联亚药业的董事会秘书兼财务负责人张书强,于2014年11月入职到联亚药业,在此之前先于2005年6月至2008年9月任雷曼兄弟银行衍生金融交易部副总裁,后于2008年10月至2014年9月任英国巴克莱银行(中国香港)衍生金融交易部副总裁。

这段经历,可是不简单的!这还要追溯到2007年4月,美国第二大次贷机构 New Century 破产、贝尔斯登旗下两只对冲基金爆仓,被视为美国次贷危机爆发的起点,彼时雷曼还在加仓商业地产和MBS、账上相关敞口约650亿美元;至2008年9月,雷曼披露巨亏39亿美元的三季报,股价一天跌45%,随后申请破产保护,并以6390亿美元资产规模成为美国史上最大破产案。

从张书强先生的职业经历来看,在2005年6月至2008年9月雷曼兄弟破产,正是在风暴眼的衍生金融交易部担任副总裁,可谓是在一线亲历了美国次贷危机。

此后伴随着那巴克莱银行接管了雷曼兄弟北美业务,张书强先生也顺利转到巴克莱任职,继续担任衍生金融交易部副总裁,从这一点也能看出,尽管亲历了雷曼兄弟破产风波,但张书强先生的个人能力是受到了继任者的认可的。

同时,这样一位在雷曼兄弟、巴克莱(香港)等国际巨头任职,官至部门副总裁高位的顶级金融精英,现在则在联亚药业这样一家年营业额还不到10个亿的公司担任董秘兼财务总监,也是不多见的吧。