地上铁冲刺港股IPO:三年巨亏超22亿,百亿负债暗藏隐忧

近日,地上铁绿色科技(深圳)股份有限公司(下称“地上铁”)递交港股IPO招股书,试图冲击“新能源物流车服务第一股”。

凭借规模化的车辆运力网络与头部资本加持,地上铁在行业内占据规模榜首。不过,透过亮眼的营收增速与行业头衔,其长期存在的持续亏损、高负债压顶、重资产模式瓶颈等问题持续暴露。

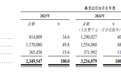

招股书显示,2023年至2025年,地上铁营收从23.50亿元攀升至41.39亿元,三年复合增速32.7%,账面规模居行业第一。

而地上铁利润端2023年至2025年的净利润分别为-8.42亿元、-7.71亿元、-6.56亿元,三年累计亏损超22亿元;剔除股权激励等非经营性费用,地上铁报告期内净利润分别为-4.94亿元、-3.28亿元、-2.08亿元,三年累计亏损超10亿元。

地上铁收入结构主要是三种,一是新能源车管理服务,主要是收取管理服务费;二是租新能源车,收取租金;三是卖新能源车。

那每年几十亿的营收,地上铁的钱都花哪了?

作为重资产公司,地上铁每年约70%的成本花费在汽车的折旧和保险上,尤其是2025年,汽车折旧费以及保险成本花费了24.62亿元,占总成本的75.4%。

此外,高负债也成为地上铁的一大财务隐患。截至2025年末,地上铁计息借款高达118.41亿元,债务比率飙升至70.5%,流动负债净额突破102亿元。

其中,仅计息的银行及其他借款就高达52.31亿元,而账上的现金及现金等价物只有2亿元。公司债务主要用于车辆采购、运力扩张,属于典型的重资产刚性负债。一旦行业竞争加剧、租金费率下行、车辆空置率提升,公司将直接面临现金流承压、债务兑付困难、资产减值大增的多重风险。

相对比较亮眼的是公司经营现金流数据,近三年公司经营现金流净额分别为6.55亿元、7.44亿元、14.62亿元,持续正向增长。

不过,凤凰网财经《IPO观察哨》发现,2023年至2025年,公司贸易应付款项及应付票据周转天数分别为338天、311天、291天。

对于账期的缩短,地上铁还表示,“我们同意加快结算进度以换取更优惠的采购条款。”

地上铁董事长兼CEO张海莹

资料显示,地上铁董事长兼CEO是张海莹,拥有近三十年新能源产业从业背景,自2015年创立地上铁以来,始终锚定“重资产、大规模、广覆盖、强连接”的扩张路线,用十年时间将企业推进行业规模榜首。

不过,在持续营收高增、行业排名领先的表象下,公司却长期深陷“大而不强、增收不增利”的困境,叠加巨额亏损与高额负债的双重压力,基本面隐忧不断累积。

在此背景下,创始人张海莹的薪酬安排也引发外界关注。据招股书披露,2023年至2025年,张海莹三年薪酬总额超500万元,分年度分别为251.3万元(含绩效137.7万元)、108.7万元(含绩效7.6万元)、199.7万元(含绩效51.5万元)。其中2024年薪酬大幅回落,2025年又随经营指标改善而回升,薪酬与业绩考核之间存在一定联动,但连续亏损期内的薪酬总额仍难避争议。

此次IPO冲刺,是地上铁寻求二级市场输血、缓解债务压力的关键举措,但在商业模式存疑、盈利困境未破、高负债风险高悬的背景下,公司的资本化前景与长期成长能力,仍存在极大不确定性。