国产人工心脏龙头核心医疗IPO紧急叫停,高推广费、募资规划引多重质疑

国内人工心脏赛道头部企业核心医疗冲击科创板的上市进程突生变数。

近日,上交所发布公告,叫停核心医疗的 IPO 闯关,上交所给出的核心原因是“尚有相关事项需要进一步核查”。

作为科创板第五套上市标准重启后首家受理的创新器械企业,此次上市前夕紧急撤审,在 A 股医疗器械审核案例中极为罕见。

据了解,终末期心衰患者生存缺口巨大,全国超 150 万重症患者亟需心脏移植或人工心脏延续生命,但每年心脏移植手术仅千例左右,绝大多数患者只能依靠人工心脏续命,赛道临床刚需明确。

而深耕左心室辅助装置的核心医疗凭借 Corheart®6 站稳市场,坐稳国产人工心脏头把交椅,2025 年产品销量达 684 台,国内市场占有率突破 45%,三年间产品销量从 2023 年 57 台暴涨至近 700 台。

依托核心产品的快速放量,核心医疗近三年营收实现跨越式增长,2023年至2025年,公司营业收入分别为1655.03万元、9368.84万元、1.64亿元。

不过,增收的同时,亏损也在扩大,呈现“高增长、大额亏损” 的特征。报告期内核心医疗归母净利润分别为-1.7亿元、-1.32亿元、-1.72亿元,连续三年为负,累计亏损达 4.74 亿元。

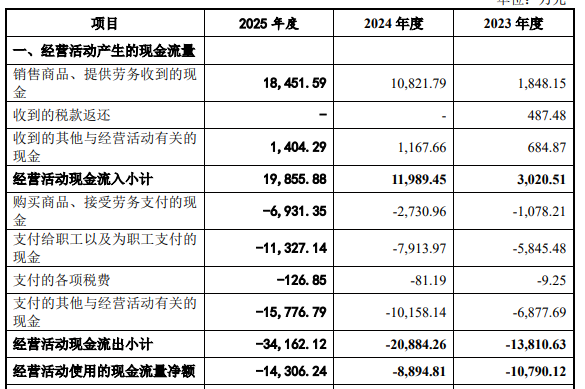

经营现金流同步持续失血,尤其是2025年,在公司营收大涨之际,经营活动现金流创报告期最差,净流出1.43亿元。

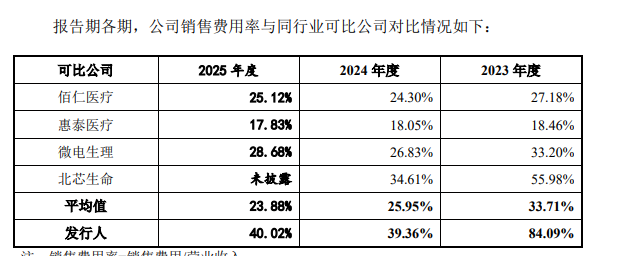

相较于常态化的研发亏损,监管重点集中在畸高的销售费用体系。

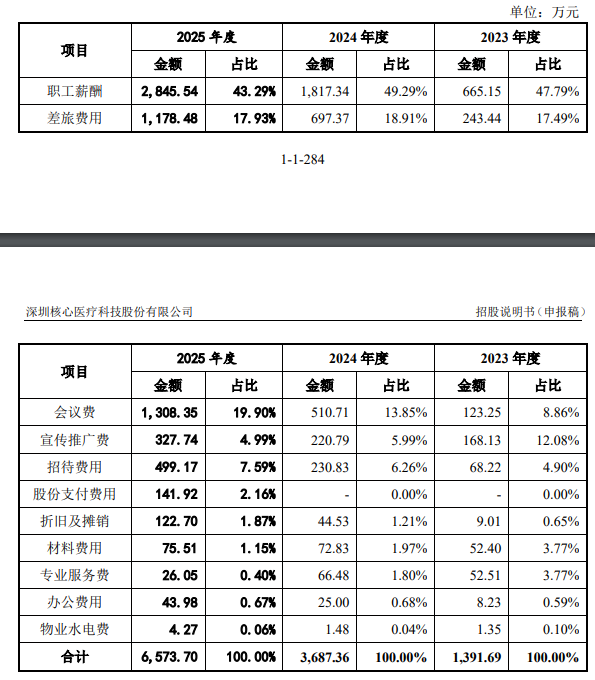

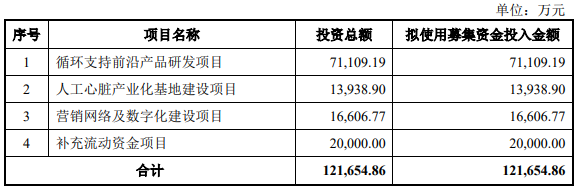

招股书显示,三年间公司销售费用从 1391.69 万元飙升至 6573.7万元,规模翻超三倍。对应销售费用率长期显著跑赢同行:2023 年费率高达 84.09%,后续两年回落至 40% 上下,而同期行业可比公司均值仅 23%-34%,常年高出行业平均近 10 个百分点。

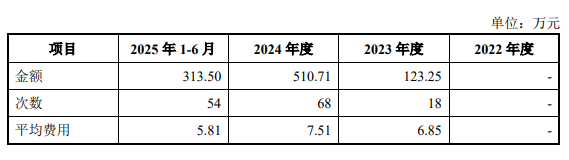

销售费用结构中,会议费、学术推广费是这几年监管重点核查红线。2025 年公司会议费支出达 1308.35 万元,占全年销售费用超两成,相当于每五元市场投入就有一元用于各类学术会议。

而根据核心医疗披露的数据来看,2025年上半年,核心医疗办了54场会议,花费了313.5万元,下半年则花费了994.85万元,按照上半年的平均费用计算,核心医疗全年办了225次活动,即便是按照平均费用最高的7.51万元一场,核心医疗也办了174场会议,相当于平均2天左右一场。

上交所在此前的问询中连环追问多项关键疑点:销售费率大幅高于同业的合理性、推广费与会议费支付对象明细、是否存在隐性利益输送、费用与营收增长匹配逻辑是否异常。

公司解释自身商业化尚处早期,营收基数低、学术培训固定投入大,会议费多用于行业学术赞助与医师技术培训,不过,这套说辞未能完全打消市场疑虑。

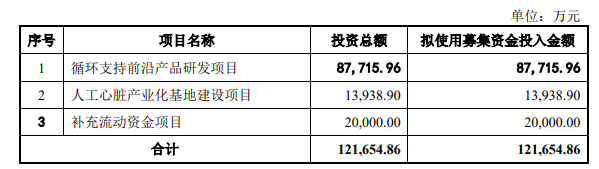

此外,核心医疗早期提交的招股书显示,计划募资 12.17 亿元,分别投向前沿产品研发、产业化基地、营销网络建设及补充流动资金四大板块,其中营销网络项目规划募资 1.66 亿元,企业曾披露计划从中划出超 6000 万元用于学术推广支出。

而面对监管问询,核心医疗做出大幅调整,直接全盘删除 1.66 亿元营销网络建设募资项目,将该笔资金全额划转至研发项目。

在医药反腐常态化、IPO审核日趋严格的行业背景下,高端创新器械企业的资本化路径,不再单纯依靠技术壁垒与市场增速,费用透明化、内控规范化、募资合理化已成为上市核心硬性门槛。

目前监管核查仍在推进,这家国产人工心脏龙头的资本化前路依旧充满不确定性,其后续整改与上市进展也将成为行业重要观察样本,凤凰网财经《IPO观察哨》也将持续关注。