深科技重复三遍给老铁讲透:绑定两大存储大厂逻辑很硬

深科技,今天必须重点和大伙聊,再三跟各位强调!

各位老哥们,今天单独唠深科技,不是跟风追热点瞎忽悠。最近存储这块有个大事,长鑫马上要上市募资两百九十多亿扩产,深科技是它最大的外包封测厂子,自己还砸了十四亿多建新厂房。今天不说那些文绉绉的官话,全部拿公司公告、财报还有券商公开写的东西,实实在在聊聊这票有啥优势,又藏着哪些坑。

一、深科技为啥能站稳存储赛道,三点实在情况全是官方能查到的

不少老哥最早知道深科技,只晓得它早年做代工、硬盘配件,以为就是个普通加工厂。这几年行业大洗牌,这家公司早就转型做存储芯片封测了,国内能干高端存储封测的厂子没几家,它手里实打实有三样别人不好复制的优势。

第一点,跟长鑫绑得很紧,一大半封测活都是它做。

长鑫是咱们国内唯一能自产内存芯片的大厂,不管是手机还是电脑用的内存条,都靠它供货。深科技旗下沛顿是长鑫外面最大的封测合作方,看长鑫上市说明书就能看到,六成到七成的外包芯片,全都送到沛顿加工,说过半一点不夸张。

长鑫这个月16号就要申购股票,融来的295全部用来扩产芯片生产线,芯片造得多,配套封测的需求自然跟着涨,深科技作为合作最久的大厂,订单肯定能分到不少。现在长鑫的芯片已经送去不少消费品牌测试,以后各大机子用上国产内存,芯片出货量只会越来越多,封测生意自然跟着沾光。

第二点,长江存储的单子它也在做,两大国产存储巨头都有合作。

国内存储分两条线,长鑫做内存,长江存储做闪存,手机硬盘、固态盘都靠长江。深科技不单单只跟长鑫合作,也是长江存储重要的外协封测厂。

这里跟大伙说实在的,这两家大厂不会把活全交给一家,都有好几个合作工厂,深科技只是其中核心的一家,不是独家垄断。但两边的生意都能拿到,等于国产存储两条赛道它都搭上了,行业行情好的时候,两边订单一起涨,业绩自然更稳。

第三点,国家大基金二期投了它,实打实的政策扶持。

咱们很多老股民选股,都愿意看看有没有国家队加持,国家集成电路大基金二期,就入股了深科技的合肥封测基地。

2020年那会儿公司就拉着大基金、合肥本地国资一起建厂,早早布局存储封测。A股做芯片封测的公司不少,但能同时拿到国家级基金投资,还两头绑定长鑫、长江存储的,真没几家,足以看出来上面很认可它在国产存储里的配套作用。

二、半年砸两笔大钱扩建厂房,财报数据实打实,没半点虚的

今年5月26号公司自己发的公告,一口气拿14.7亿搞新厂房,分深圳、合肥两个基地分开建设,投资金额、完工时间、每月产能,公告上写得清清楚楚,一点没夸大。

深圳这边投6.4亿,专门加工内存、闪存芯片,计划2027年6月建好投产,完工之后每个月能多封500万颗晶粒,测800万片芯片,主要对接家用、工控类芯片订单。

合肥厂区投8.3亿,主打大容量存储芯片封装,2027年底完工,每月新增2880万颗晶粒封装产能,专门承接长鑫、长江存储扩产之后多出的大批量订单。

重点是,这不是今年第一次花钱建厂,去年11月公司就批过一轮扩建,深圳花2.6亿、合肥4.8亿,前后间隔不到半年连续砸钱扩产能。管理层敢这么大手笔投钱,说白了就是上游两家存储厂给的长期订单需求,比他们自己预估的还要多。

咱们直接看交易所能查到的财报,数据不会骗人。今年一季度生意挺不错,营收同比涨了十个点出头,赚的钱直接多了三成五,利润涨的速度明显比营收快,核心就是存储封测这块利润更高,拉高了整体收益。

再看去年全年的报表,全年营收157.47亿,同比涨6.21%,净利润11.36亿,涨了22.07%。能明显看出来,老的代工业务稳住基本收入,新增的存储封测越来越赚钱,公司整体赚钱能力一年比一年好。

但是咱们不能只说好的一面,公司公告里自己也写了风险,我给大伙说白话。这种十几亿的厂房,回本要八九年,半导体行业周期波动特别大,要是后面市场供大于求,工厂开工率变低,厂房折旧会吃掉很多利润,回本时间还要拉长。而且这次扩建大部分钱都是银行贷款,往后每年要还不少利息,行业下行的时候,营收下滑加上高额利息,利润压力会很大,这点一定要记牢。

三、网上吹爆的HBM概念,我拿官方消息跟大伙说实话,别盲目跟风

今年AI行情带火了HBM高速内存,网上一堆自媒体吹深科技靠这个赚大钱,还有人说它给海外大厂供货,全是不实消息,我直接拿公司公告和平台问答原文跟大家澄清。

7月1号公司已经明确公告:HBM目前还在研发和样品阶段,没有量产产线,短期不会形成收入。

网传供货英伟达的消息完全没依据,纯炒作传闻,大伙别被带节奏追高。

抛开炒作不谈,只说公司公开透露的真实情况:沛顿现在能做8层、16层芯片堆叠,这是做HBM的基础技术,手里有几款HBM3样品送过去给客户测试,现在还在反复调试优化良品率,但是没说具体良率多少,也没说什么时候能批量接单。

目前全球HBM芯片,基本都是存储大厂自己的工厂加工,分给外面封测厂的订单少之又少。国内对比下来,深科技确实有做堆叠样品的技术,但什么时候能拿到大批量订单、订单量有多少,全是未知数。只能当个长期跟踪的方向,千万别指望靠这个短期拉涨。

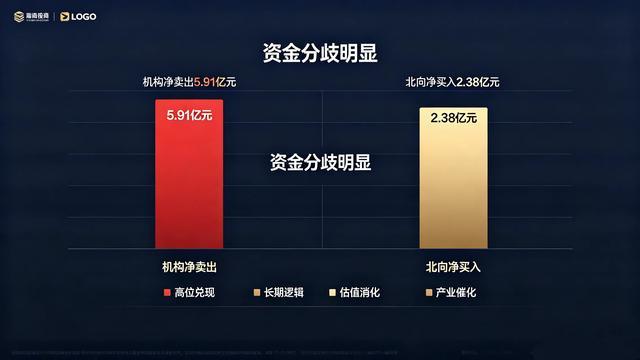

四、前两天股价跌停,机构狂卖外资抄底,两边想法掰开跟大家聊

7月2号那天深科技直接跌停,交易所能查到当天完整资金数据:

机构总共净卖出5.91亿,

北向资金反倒净买入2.38亿,

两边操作完全相反,分歧特别大。

先说机构为啥疯狂卖出,理由很现实:

第一,这票涨了不少,现在估值很高,市盈率84倍多,处在上市以来高位,现在的价格已经把存储行业未来一段时间的利好提前算进去了;

第二,市场炒作的HBM概念兑现不了,没有实际收入支撑,纯题材炒出来的高估值早晚要回归;

第三,6月16号到6月30号半个月涨了57.64%,不少人赚了一大截,机构趁着热度兑现利润。

再说说外资愿意进场看好的逻辑:

第一,长鑫马上上市大额扩产,后续封测订单长期增量是看得见的;

第二,公司连续两次扩产,完全匹配上游客户需求,厂房建好之后业绩会稳步释放;

第三,公司有HBM堆叠样品技术,往后如果AI存储需求持续增加,长期来看估值有修复机会,只是这个过程要等很久,没法确定时间。

从今年三月最低点到现在,股价直接翻倍,短期涨幅实在太大,公司自己公告也提醒,短期大涨之后股价很容易震荡回调,咱们普通散户千万别看着涨得猛就高位冲进去,很容易被套。

五、六月份多家券商写过研报,目标价46到52块,客观聊聊机构看法

六月不少券商都写了深科技的分析文章,普遍态度偏乐观,目标价区间46元至51.76元,下面说的全部是研报原文内容,不添油加醋。

海通六月下旬第一次专门分析这只票,给了增持评级,目标价51.76元,预估26、27、28年净利润分别是14.04亿、16.73亿、20.56亿。券商的看法很简单:传统代工稳住收入,存储封测、电表业务拉高利润,高毛利业务占比提升,长期盈利能力会持续变好。

国投证券六月中旬维持买入评级,目标价46元,利润预估更高,26到28年净利润16.64亿、24.24亿、30.31亿。他们觉得代工加存储封测两条业务线,能缓解半导体周期性下跌带来的冲击。

两家机构预估的利润数字有差别,只是对订单增长速度判断不一样,都认可国产存储发展能带动公司业绩变好,只是涨快涨慢的区别。

结尾总结

综合合作客户、厂房扩建、前沿技术、市场资金、券商观点这几块实打实的信息来看,跟着长鑫扩产这条主线,深科技长期基本面确实有支撑,但现在股价已经涨了一大波,有两个风险一定要放在心上。

第一,HBM只是实验室样品,短期赚不到钱,现在股价里不少泡沫都是炒这个概念来的,消化估值需要很长时间;

第二,十几亿扩建厂房负债高、回本慢,一旦存储行业走下坡路,公司利润会承压。

现在市场分歧这么大,说白了就是有人看长期产业机会,有人觉得短期涨太多估值虚高。聊到这也问问各位老哥,要是你,是打算逢调整慢慢跟踪观察,还是先观望等估值回落再看?评论区大伙一起聊聊各自看法。

免责声明

本文只是结合上市公司公告、券商公开研报聊聊产业情况,不推荐任何个股,不作为任何买卖参考。股市存在周期波动,所有操作都需要自己拿主意,盈亏自行承担,理性看待行情。